Как производится оплата по qr коду

Содержание:

- Рабочее место логиста

- В каком банке можно подключить оплату по QR-коду

- Запуск системы оплаты по QR-коду в России

- В каком случае оплатить не получится?

- Как работает оплата по QR-коду

- Что такое QR-код, и как его можно использовать для оплаты

- Преимущества для предпринимателей

- Как оплатить квитанции по QR-коду, используя терминалы или банкоматы Сбербанка?

- Условия предоставления услуги

- Создание QR кода для Яндекс.Кошелька

- Как оплатить услуги

- Кому это выгодно?

- Подводные камни

Рабочее место логиста

Обработка умеет отображать адреса доставки на карте Гугл, позволяет вручную разбивать их по маршрутам (машинам и водителям) , в том числе и зрительно, раскрашивая точки на карте в цвета машин, строить по каждой машине подробный маршрут, оптимизированный по порядку посещения точек доставки (решая «задачу коммивояжера» для каждого маршрута). Обработка не использует никаких метаданных конфигураций — адреса доставки и данные машин и водителей загружаются из файлов экселя, итоговые маршруты также выгружаются в эксель. В архиве находятся — сама обработка, примеры экселевских файлов с адресами и данными водителей и машин, а также один файл итоговой выгрузки получившегося маршрута.

10 стартмани

В каком банке можно подключить оплату по QR-коду

Ознакомьтесь со списком банков, которые уже подключились к системе быстрых платежей. Не все из еще внедрили технологии для бизнеса, но их можно ожидать уже в скором времени.

Подключение оплаты по QR-коду в ВТБ

ВТБ запустил в пилотном режиме мобильное приложение «ВТБ Бизнес QR» для приема c2b-платежей по QR-коду через систему быстрых платежей (СБП).

Новое мобильное приложение для бизнеса доступно для клиентов ВТБ, являющихся индивидуальными предпринимателями. Для подключения к новому сервису клиентам необходимо зарегистрироваться в приложении и в СБП.

Пользователь приложения может самостоятельно сформировать специальный графический ключ (QR-код), включающий сумму оплаты и назначение платежа, либо выбрать нужный из шаблонов в приложении. После этого формируется QR-код с реквизитами предприятия и суммой платежа на экране мобильного телефона. Покупатель сканирует QR-код приложением и совершает оплату. Денежные средства на счет продавца зачисляются практически мгновенно, а покупатель получает подтверждение успешной покупки.

В приложении «ВТБ Бизнес QR» доступен функционал выставления чека для индивидуальных предпринимателей, зарегистрированных как самозанятые. Клиенты могут протестировать приложение в рабочем режиме, получив оплату за реальные покупки.

Размер комиссии устанавливается индивидуально.

Подключение оплаты по QR-коду в Альфа-Банке

Альфа-Банк внедрил инструмент мобильного платежного решения для бизнеса на базе технологии QR-платежей от Visa. Новый сервис поможет предпринимателям упростить прием платежей за товары и услуги.

Visa QR payment – удобная и безопасная технология с использованием QR-кодов, позволяющая проводить мгновенные безналичные операции с помощью мобильного приложения на смартфоне. Эта технология позволяет встроить QR-коды в любой платежный инструмент, используемый для осуществления и приема платежей за товары и услуги.

Чтобы оплачивать с помощью QR-кодов, потребителю достаточно иметь самую простую модель смартфона с камерой и мобильным приложением Alfa-Mobile. Проект реализован по технологии компании Visa.

Подключение оплаты по QR-коду в Точка Банке

Предприниматели, которые будут использовать СБП от Точка Банка для получения оплаты от физлиц, смогут сократить расходы на проведение безналичных платежей. Для них будет действовать самая низкая комиссия на рынке — максимум 0,7% от суммы платежа.

Функция подойдёт так называемым вынужденным предпринимателям: репетиторам, автомастерам, домашним работникам.

Подключение оплаты по QR-коду в Сбербанке

Сбербанк предлагает решение для любого бизнеса — оплата под юар с помощью смартфона. Получить свой уникальный qr-код легко просто оставьте заявку на сайте. Менеджер сам приедет к вам для оформления нужных документов и выдаст наклейку с уникальным QR-кодом, Ее необходимо разместить на видном месте рядом с кассой.

Покупателю достаточно просканировать код с помощью приложения и ввести сумму покупки. Уведомление придет сразу, а деньги на следующий день. Оплата по QR-коду позволит вам не терять клиентов в самых разных ситуациях.

Размер комиссии — от 0,6%.

Запуск системы оплаты по QR-коду в России

Данная технология активно применяется за рубежом, высокой популярностью пользуется в Японии. Процесс её тестирования в России запланирован на 30 августа 2019 года. Ранее пилотные проекты уже были реализованы в Санкт-Петербурге и Краснодарском крае.

Предприятия будут использовать следующие типы кодов:

- Статический. Такой QR-код содержит данные о счёте продавца. Сумму покупки клиент должен вводить самостоятельно.

- Динамический. В коде зашифрован счёт получателя и сумма покупки. Изображение создаётся непосредственно перед оплатой и считывается с экрана.

Небольшие торговые точки начнут работу со статических QR-кодов, а крупные ритейлеры — с динамических. Это объясняется тем, что для точек с большой проходимостью важна высокая скорость обслуживания. Оплата по динамическому QR-коду занимает меньше времени, так как клиенту не требуется вводить сумму, а кассиру — сверять полученный платёж с чеком.

Статический код отображается на листе А4 или наклейке и размещается на стойке кассы. Динамический код будет выводиться на внешний экран монитора или экран POS-терминала. Также продавец может печатать QR-код на фискальном чеке или выводить его на экран смартфона. В последнем случае мобильное устройство может заменить переносной терминал, которым пользуются курьеры или официанты.

Лучшие кэшбэк-карты 2021

ВостОк

Восточный Банк

Дебетовая карта

- до 7% кэшбэка

- 5,5% на остаток

- 0₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 11% кэшбэка

- 4% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 22% кэшбэка

- 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

В каком случае оплатить не получится?

Несмотря на быстроту и удобство услуги в отдельных случаях по QR-коду оплатить не получиться. Данная неприятность может возникнуть по следующим причинам:

- Сильно смята квитанция и телефон или терминал не может считать штрих-код.

- На устаревших телефонах низкое разрешение камеры, а также отсутствует стабилизация, из-за чего возникают трудности при сканировании (особенно при плохом освещении).

- Отсутствие сканера в терминале.

В других случаях проблем с оплатой через код не возникает.

Сегодня платежи по штрих-коду пользуются огромной популярностью у многих пользователей. Ведь такой финансовый инструмент позволяет сократить время операции до считанных секунд. Кроме того, все реквизиты заполняются автоматически, а соответственно это позволяет клиентам банка избежать ошибок, которые они довольно часто допускают при ручном вводе информации.

Как работает оплата по QR-коду

Мы взяли комментарий у представителя Райффайзенбанка о том, как работает технология:

Приём платежей по QR-кодам решает для предпринимателя сразу три задачи. Во-первых, это снижение расходов — не нужно покупать или арендовать терминал, сервис доступен сразу в мобильном приложении банка. Во-вторых, нет финансового разрыва, так как деньги поступают на счёт быстро. И в-третьих, снижение стоимости приёма платежей — тарифы здесь составляют 0,4–0,7%. Это отличное решение для небольшого бизнеса и для проекта, который только вышел на рынок и начинает принимать платежи онлайн.

Можно сделать QR-коды на фиксированную сумму согласно своему прайс-листу — например, «мужская стрижка — 2000 ₽», «юридическая консультация — 5000 ₽». Или можно использовать Telegram-бота, чтобы быстро формировать коды на нужную сумму. Для этого нужно отправить в чат с ботом сумму, тот мгновенно пришлёт готовый QR-код. При удалённой коммуникации заказчику можно отправить ссылку из чата.

Разместить готовый QR-код можно на сайте, визитке, интегрировать на кассе или просто распечатать и повесить в магазине на видное место.

Клиенту для оплаты достаточно направить на этот код камеру смартфона или предварительно зайти в свой онлайн-банк и выбрать оплату по QR-коду.

У Елены остался и обычный эквайринг, но для получения оплаты по QR-коду он необязателен. Можно не подключать традиционный эквайринг вообще, принимая платежи только новым способом — это актуально, например, для небольших кофеен или студий.

Если бизнес работает полностью онлайн, то такой способ платежа удобнее для клиента. Покупателю гораздо проще считать камерой смартфона код и быстро совершить оплату, чем вводить данные карты. Если покупка совершается со смартфона, то нужно нажать на QR-код пальцем, и тогда ссылка на оплату откроется в мобильном банке клиента.

Это позволяет сократить расстояние между покупателем и продавцом, превратив покупку в быструю и безопасную.

Бывают ли сложности? Когда мы предлагаем такой способ оплаты, клиенты в основном реагируют нормально и готовы попробовать новое. Но если у покупателя с собой нет смартфона или мобильного интернета, то оплатить подобным образом не получится.

Мы обычно спрашиваем, какая будет форма оплаты. Если человек говорит: По карте, мы спрашиваем, какой у него банк. Потом смотрим по сайту Системы быстрых платежей, входит ли банк в эту систему. Если входит — предлагаем оплатить через QR-код.

После этого заходим в свой онлайн-банк и проверяем поступление денег. Платёж виден сразу, после чего мы пробиваем чек по онлайн-кассе. Здесь так же, как и с эквайрингом: мы не можем провести операцию без кассового чека.

Так что всё достаточно просто и удобно. Главное, что не нужно никакого дополнительного оборудования. Можно просто распечатать QR-код, поставить его на кассе, чтобы покупатели сканировали, и всё!

Что такое QR-код, и как его можно использовать для оплаты

QR-код (читается, как куар код) – это современный способ шифрования информации. Большой объем данных помещается в квадратное поле в виде маленьких черных квадратов на белом фоне. Распознать такой код можно при помощи специальных приложений, если навести на него камеру мобильного устройства. QR-коды широко распространены в странах Азии, Европе и США. В России они только начали завоевывать информационное пространство. Сейчас их можно встретить почти на каждой рекламной вывеске, упаковке товара и чеке из магазина. Читайте более подробнее о том, как устроен QR-код.

В этом изображении закодировано послание автора статьи читателю!

QR-код можно встретить на квитанции расчетного документа (например, счета за услуги ЖКХ) – контрагенту (получателю услуги) нужно лишь сканировать его и произвести оплату через специальное мобильное банковское приложение. Такой способ значительно ускоряет расчеты и требует меньше затрат, в отличие от ручного забивания реквизитов в форму платежки для совершения переводов юр.лицу.

Сейчас оплата по QR-коду внедряется и в российских торговых точках. Пилотный проект был запущен Центробанком в конце августа 2019. Если его тестирование пройдет успешно, то вскоре за покупки можно будет рассчитаться онлайн на кассе, даже если при себе нет банковской карты, а телефон не поддерживает NFC. Сбербанк также предлагает систему расчетов за товары и услуги при помощи таких кодов, которая называется Плати QR.

В России уже активно применяются куар-коды в следующих отраслях:

- маркетинг и реклама (можно отсканировать код с упаковки товара и получить скидку);

- образование, туризм (сканируя код с билета, можно получить ссылку на дополнительную информацию, например, об экскурсии);

- банковская сфера (оплата налогов, жилищно-коммунальных услуг через банкоматы и мобильные приложения и оплата услуг в торговых точках).

Преимущества для предпринимателей

Наиболее выгодной новая функция Сбербанка оказалась для владельцев небольших магазинов и киосков. До появления возможности оплаты по QR-коду они теряли значительную часть клиентов. Не каждый посетитель имеет при себе необходимое количество наличных денег для совершения желаемой покупки. А малым торговым точкам не всегда выгодно приобретение или аренда оборудования для приема безналичных перечислений. Внедрение оплаты по QR-коду позволяет увеличить количество клиентов.

При подключении данной функции не нужно специально заключать договор с банком. Это дает возможность избежать расходов при значительном повышении качества обслуживания. В сравнение с оплатой за эквайринг использование функции QR обходится в разы дешевле.

Как оплатить квитанции по QR-коду, используя терминалы или банкоматы Сбербанка?

Устройства самообслуживания Сбербанка устанавливаются в отделениях финансовой организации, в вестибюлях станций метро, фойе торговых центров, кинотеатров и других общественных местах. Оплата квитанций в терминале подходит клиентам, не использующим приложение Сбербанк Онлайн и владеющим телефонами без камер. Если клиенту нужен распечатанный чек по операции, также следует использовать банкомат.

Платежи по QR-коду в банкоматах и терминалах Сбербанка проводятся поэтапно.

Авторизация пользователя. Пользователю следует вставить платёжную карту Сбербанка, ввести ПИН-код и дожидаться загрузки системы. Обычно приветственное окно программы загружается через несколько секунд, затем клиенту следует открыть меню Платежи и переводы либо выбрать команду Оплатить по штрих-коду.

Сканирование кода квитанции. Сканер QR-кода на устройстве включается автоматически, клиенту нужно расположить бланк счёта или квитанции параллельно поверхности пола, чтобы сканирующие лучи считывали шифр. Если документ смят или повреждён, процесс сканирования может проходить медленней.

Проверка реквизитов платежа. После загрузки всех сведений о платеже на экране банкомата или терминала появятся реквизиты и сумма платежа, клиенту следует перепроверить данные получателя и при необходимости внести исправления. Например, при оплате квитанций за ЖКУ система может указать отсутствие пени, хотя клиент планирует погашать долг за прошлый месяц.

Проведение операции и получение чека. После подтверждения со стороны клиента Сбербанк списывает средства с карты и распечатывает чек. Транзакция отражается в истории операций по карте, клиент может сохранить данные платежа в избранном (для регулярных операций) или оформить автоплатёж (для регулярных операций на фиксированную сумму).

Условия предоставления услуги

Банк Открытие предоставляет юридическим лицам полный пакет услуг по подключению к системе СБП. Клиент открывает счет, выбирает тариф обслуживания и подает заявку на сайте или в отделении учреждения. В зависимости от сферы деятельности сотрудники предлагают вариант внедрения сервиса. Затем устанавливается и настраивается кассовое программное обеспечение, проводится обучение персонала по правилам приема платежей и формирования QR-кодов.

Стоимость

Банк Открытие предлагает клиентам бесплатное подключение к функционалу СПБ. Но стоимость внедрения дополнительных опций (программного обеспечения или готового кассового оборудования) оговаривается отдельно. Она зависит от сферы деятельности компании и количества торговых точек.

Стоимость зависит от сферы деятельности компании.

Стоимость зависит от сферы деятельности компании.

Лимиты и ограничения

При использовании сервиса безналичных платежей есть ограничения:

Перевести денежные средства по QR-коду можно только на счета участников СПБ. Список банков расположен на официальном сайте сервиса

Клиенты банка могут оплачивать покупки на сумму не больше 600 тыс

руб., если другие ограничения не предусмотрены финансовой организацией контрагента.

Во время отправки платежа важно внимательно указывать номер телефона. Если допущена ошибка, отозвать платеж через мобильное приложение не получится

Решить проблему помогут только сотрудники банка.

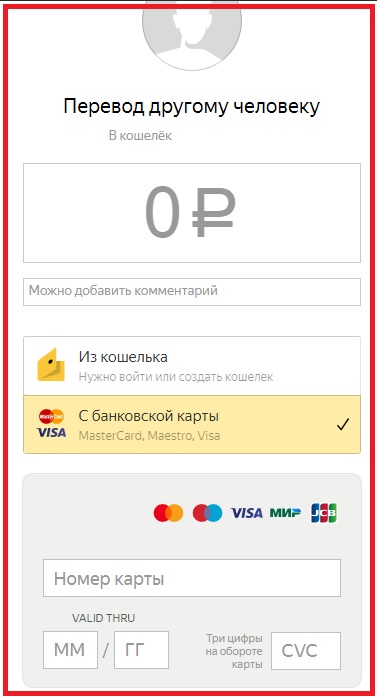

Создание QR кода для Яндекс.Кошелька

На мой взгляд это наиболее доступный и универсальный способ сбора денежных средств физическим лицом по QR коду.

По такому QR коду можно собирать деньги в независимости от того, в какому банке будет открыт счёт у Вашего плательщика. Неудобством является то, что плательщику нужно будет вводить все реквизиты его карты, чтобы перечислить Вам деньги. При сканировании QR кода с Яндекс кошельком будет открыта страница платежной формы Яндекса.

А если у Вашего плательщика есть мобильное приложение Яндекс деньги, то сразу будет открыта форма для перевода Вам средств

Если Вы хотите попробовать такой способ сбора денег то, можете для примера отсканировать мой QR код и в знак благодарности перевести любую комфортную для Вас сумму. Думаю, если это сделаете, то точно запомните как это работает и сделаете такой же для себя и уже будете собирать деньги сами.

| или |

Если Вы решили создать QR код для приёма платежей на свой кошелек Яндекс.Денег, то это можно сделать по этой ссылке. Создать QR код Яндекс.Денег для приёма платежей физ.лицу

Как оплатить услуги

Проведение финансовых процедур или транзакций – это основная сфера применения зашифрованных картинок. Они значительно упрощают процесс ввода реквизитов или платежных данных. Ниже подробно разберем особенности оплаты квитанции из ЖКХ по коду. Для этого вам даже не придется покидать своей квартиры, процедуру можно провести в сетевом пространстве при помощи мобильного устройства.

Через Сбербанк Онлайн

Итак, вам поступила платежная квитанция от коммунальной службы, на ней изображен QR символ. Чтобы считать его воспользуйтесь официальным приложением Сбербанк Онлайн:

- Скачайте и запустите утилиту на смартфон или компьютер. Она является бесплатной и находится в открытом доступе на сайте банковской организации или в любом магазине программного обеспечения.

- Чтобы воспользоваться приложением требуется стать клиентом организации и иметь банковский счет или карточку.

- Выполните авторизацию под своей учетной записью.

- В основном меню найдите раздел проведения платежей.

- Пролистайте страницу вниз, и увидите пункт – транзакция по QR-коду.

- Если на него нажать, то на дисплее появится квадратная область, в которую нужно вместить пиксельный рисунок при помощи камеры смартфона.

- После считывания перейдете на страницу оплаты. Здесь будут прописаны все реквизиты принимающей стороны, указанная сумма платежа.

- Выберите счет для проведения перевода и подтвердите выполнение.

- Получите квитанцию, по желанию ее можно сохранить на мобильном устройстве или отправить чек на электронную почту.

Вся процедура займет у вас не более двух минут, важно лишь, чтобы на балансе имелась достаточная сумма для платежа. Это гораздо проще, чем самостоятельно прописывать данные о получателе с квитанции ЖКХ

С помощью терминала

Если нет на мобильном устройстве приложения Сбербанк Онлайн или нет доступа к сетевому пространству, то совершить платеж можно при помощи банкомата компании, но при условии наличия в его конструкции специального сканера. В настоящее время, почти все терминалы оборудованы подобной технологией. Для оплаты жилищно-коммунальных услуг следуйте инструкции:

- Найдите ближайший банкомат.

- Вставьте в разъем банковскую карточку и введите защитный пароль.

- В основном меню выберите раздел платежей.

- На следующей странице найдите вкладку транзакции по QR-коду.

- После этого загорится сканер, поднесите к нему свою квитанцию и подержите, пока терминал не считает код.

- На дисплее отобразятся данные получателя денежных средств, внимательно проверьте достоверность и пропишите сумму перевода.

- Подтвердите оплату и обязательно заберите чек. Не выкидывайте его, пока не удостоверитесь, что указанная сумма дошла до получателя.

На этом процесс является завершенным.

В статье подробно разобрали, как оплатить услуги через Сбербанк Онлайн по штрих-коду и в терминалах самообслуживания. Если у вас не получается самостоятельно провести транзакцию, то обратитесь в ближайшее отделение своего банка и попросите содействия у свободных специалистов и расплатитесь на кассе. В настоящее время такая технология набирает новые обороты и значительно упрощает жизнь потребителя.

Кому это выгодно?

Оплата по QR-коду пока не вытеснит оплату по терминалу, поскольку внедрение пойдёт плавно. Как отразится новая система платежей на всех участниках рынка?

Банки

Теоретически они потеряют больше всего. Они могут говорить сколько угодно о том, что эквайринг им приносит мало дохода. Однако приносит же. В новом способе оплаты для них несколько рисков:

- комиссия ниже, а, значит, и доход ниже. Но нет расходов на терминал и процессинг. Вместо этого придётся дорабатывать банковское приложение и разрабатывать систему безопасности. Будут или нет потери может посчитать только банк;

- многие люди могут отказаться от карт.

Как результат, банки перестанут развивать безналичную оплату и уйдут от программ лояльности.

Впрочем, за банки не стоит беспокоиться. Процесс распространения новой системы платежей будет идти медленно и резкого падения доходов они не заметят. У них будет время подготовиться. Полный отказ от карт пока не произойдёт. Останутся карты рассрочки, кредитные. Что касается дебетовых, то от них тоже не будет резона отказываться, поскольку ещё долго будут оставаться места, где оплату принимают эквайрингом. Мы же не отказались от наличности, хотя есть карты.

Торговые сети

Они самые заинтересованные лица, поскольку для них снижается комиссия. При большом обороте это будет ощутимо. На первом этапе придётся потратиться на обновление кассовой техники, но это разовое вложение.

Насколько это будет удобно на кассе покажет время. При большом потоке людей, желающих оплатить покупку QR, может снизиться скорость обслуживания.

Маленькие магазины разницы не заметят. Для них этот способ оплаты предпочтительнее, поскольку не надо ставить терминал и платить за него.

Стимулировать оплату по QR торговые организации могут за счёт программ лояльности.

Покупатели

Непонятно зачем это покупателю. На данный момент и так всё хорошо — можно платить чиповой картой, бесконтактной или устройством на NFC. Кому не нравится носить с собой карту, может выпустить виртуальную и оплачивать ей. Единственный привлекательный момент — бонусная программа. При условии, что торговые сети захотят её подключать.

Возможно, сыграет эффект новизны, захочется попробовать. Но не всем. Всё равно будет категория людей, которая не доверяет такому виду оплаты и вообще о нём не слышали. Они будут идти в те магазины, где есть выбор.

Пока открытым остаётся вопрос безопасности. В QR-код можно заложить любую информацию и до проведения оплаты покупатель об этом не узнает. Возможно, мошенники найдут способ красть деньги со счетов, пока система ещё новая и уязвимая в плане безопасности.

Мошенничать могут и сами клиенты, вводя не те данные.

В целом, опыт Китая доказывает, что такой способ оплаты допустим и может прижиться. Как получится у нас — покажет время. Все новые технологии принимаются с недоверием, а потом плотно входят в нашу жизнь или забываются. Как произойдёт с кодами, зависит от политики банков и торговых точек. Если они будут заинтересованы в таких платежах, то внедрение пойдёт также быстро, как и с картами.

Подводные камни

Помните, я упоминал, что обычно платят наличными или по карте? Когда проектировали базу, тоже так думали. Добавление нового типа оплаты означает добавление новых полей в базу (у нас PostgreSQL), причём в историю операций, одну из самых больших и популярных таблиц. На её основе формируются отчёты, одна из ключевых функций МоегоСклада. Это раз.

Второй важный момент — остановка сервиса для обновления производится только в том случае, когда по-другому просто нельзя. А значит, наше решение должно заехать наживую. Эта часть заслуживает отдельной статьи.

Кроме обычной оплаты также возможны такие экзотические операции, как: предоплата, возврат оплаты и возврат предоплаты. Все они должны корректно учитываться при работе с QR. Смешанную оплату QR + наличными или картой мы просто не стали делать, иначе бы окончательно запутались в стремительно усложняющейся логике.

МойСклад не занимается процессингом платежей, только их учётом. Кассир возвращает вам деньги в руки или на карту своими силами, без участия кассового ПО. С оплатой по QR становится немного сложнее: теперь за отмену транзакции и возврат платежа отвечает бэкэнд. Для этого мы сохраняем её айдишник после инициализации.

В API обе операции сидят на одном эндпоинте (скопировали у Тинькова). До проведения платежа транзакцию можно отменить, и при попытке оплаты покупатель увидит ошибку в приложении банка. Если оплата уже прошла, будет произведён возврат. В случае, когда на кассе что-то пошло не так, возврат всегда может сделать владелец магазина из своего личного кабинета в банке.

Касса МойСклад — это не веб-сайт, а десктопное приложение и пара мобильных клиентов под iOS и Android. Они легко могут работать и при отсутствии связи месяцами: для этого там поднимается локальная база, то есть по сути, свой маленький бэкенд. Соответственно, миграцию надо проводить и на сервере, и на клиенте. Сломать локальную базу — означает превратить кассу в кирпич или ещё хуже: потерять все данные. Поистине апокалиптический сценарий для техподдержки.

Архитектура Кассы МойСклад (упрощённая)

Про десктопное приложение можно ещё много рассказать, поэтому остановимся на проблемах, которые актуальны конкретно для этой задачи.

Фух.

Мы запустили СБП с Тиньковым 1 октября, а 1 декабря — интеграцию со Сбером, Плати по QR. Уже почти февраль, и мы видим с десяток ежедневных платежей. Клиенты пользуются, люди оплачивают свои покупки по QR. А значит, всё было не зря!

В следующем выпуске я подробно расскажу о том, как релиз с оплатой по QR заезжал на бэкенде. Следите за обновлениями!