Ипотековед

Содержание:

- Самые востребованные кредитные учреждения

- Дополнительные документы

- Дополнительные документы для получения ипотечного кредита

- Список документов

- Для получения ипотечного кредита в банк необходимо представить документы

- Паспорт, СНИЛС, копия трудовой и справка 2‑НДФЛ для ипотеки с подтверждением дохода

- Виды

- Что делать после одобрения ипотеки?

- Ипотека под материнский капитал

- Документация по объекту недвижимости

- Документы для разных ипотечных программ

- Процедура оформления

- Ипотека для пенсионеров

Самые востребованные кредитные учреждения

В ТОП самых посещаемых и одобряющих такие займы кредитных организаций входят такие банки как – Россельхозбанк, ВТБ24 и Сбербанк.

В ТОП самых посещаемых и одобряющих такие займы кредитных организаций входят такие банки как – Россельхозбанк, ВТБ24 и Сбербанк.

Так как учредителем именно этих кредитных организаций является центральный банк России, что позволяет сдерживать процентные ставки и предоставлять доступные условия кредитования:

- процентная ставка граничит в пределах 9-12,5%;

- размер первоначального взноса не превышает 20-30%;

- сумма выдаваемого займа варьируется в ценовой линейке от 500 тыс. руб. до 30 млн. руб.;

- срок рассмотрения заявления в среднем составляет от 3 до 7 дней;

- обязательным условием такого кредитного продукта является страховка приобретаемого объекта недвижимости.

Дополнительные документы

Все вышеперечисленное верно практически для любых ситуаций, так как банк подразумевает, что уж эти документы у человека точно есть. Если же чего-то нет (например, второго документа, подтверждающего личность), этот вопрос также будет рассматриваться отдельно. Кроме уже перечисленного, если банк считает, что клиент обязан подтвердить свой доход, нужна будет справка 2 или 3 НДФЛ. В отдельных случаях, когда работодатель по какой-то причине не может выдать такую справку, допускается предоставление другого аналогичного документа, в котором будет указана вся информация, что и в справке 2-НДФЛ.

Если у потенциального заемщика уже есть оформленная в Сбербанке зарплатная карта, ситуация с подтверждением доходов становится еще проще. Банк самостоятельно берет выписку и делает справку на основании своих данных

Тут важно, чтобы клиент больше нигде не получал зарплату другим способом, так как эту информацию банк использовать без дополнительных документов не сможет

Пенсионерам придется предоставить справку из государственных органов власти о том, сколько он получает ежемесячно. Кроме того, если есть официальные дополнительные источники дохода, по ним нужно будет предоставлять документы отдельно.

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество. Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

-

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

-

При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ. Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

-

Для нового жилья. Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

-

Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

-

Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

-

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги. Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Дополнительным уникальным документом для оформления заявки на ипотеку в «Росбанк Дом» является заявление-анкета.

Список документов

Каждый банк или кредитная организация устанавливает свои требования к тем документам, которые необходимо предоставить потенциальному заемщику. К таким документам относятся:

- паспорта тех лиц, которые планируют выступить заёмщиками в банке (или созаемщиками); однако представительство по доверенности будет невозможно, так как банк может усомниться в юридической законности оформляемого кредита;

- свидетельство обязательного пенсионного страхования (СНИЛС) в качестве документа, подтверждающего личность заемщика;

- справка о доходах потенциального заемщика и созаемщиков для подтверждения всех имеющихся доходов;

- если у заемщика или созаемщиков есть дополнительный доход, кроме официального с рабочего места, желательно предоставить справку по форме банка. Если такой доход постоянно перечисляется в банк, куда подаётся заявление на ипотечный кредит, достаточно выписки со счёта;

- выписка с лицевого счёта, подтверждающая наличие денежных средств для первоначального взноса (если деньги в виде наличных, их придётся положить в банк, где будет происходить одобрение кредита);

- копия трудовой книжки, подтверждающей работу на одном месте не менее полугода (при этом, большинство банков предъявляет требование к потенциальному заемщику, чтобы заявитель работал постоянно либо в регионе, где расположен головной офис банка, или где располагаются его операционные офисы, так как это облегчит поиск заёмщика при возникновении задолженностей);

- если заключаемый кредитный договор подразумевает возможность залога имущества, которое уже есть в собственности, например, недвижимость или автомобиль, при подаче документов на одобрение ипотеки потребуется предоставить документы, подтверждающие право собственности на такие потенциальные предметы залога (это позволит снизить процентную ставку или увеличить размер кредита, который может быть одобрен);

- лица, независимо от пола, являющиеся военнообязанными, предоставляют также и военный билет;

- в том случае, если покупка квартиры будет осуществляться с использованием каких-либо жилищных сертификатов, то потребуется предоставить копию используемых сертификатов (желательно нотариальное заверение данного документа, так как оригинал будет предоставлен в банк или Пенсионный Фонд РФ после заключения договора купли-продажи);

- при наличии супруга, находящегося в зарегистрированном браке с заемщиком, потребуется его паспорт, а также свидетельство о заключении брака;

- если есть несовершеннолетние дети или лица, находящиеся на иждивении, необходимо предоставить документы на таких лиц (свидетельство о рождении, документы о назначении опекунства и т.д.).

Перечень документов может быть расширен в зависимости от требований банка, однако исключений из этого списка не предусмотрено.

Для получения ипотечного кредита в банк необходимо представить документы

Получение ипотечного кредита зависит от двух основных моментов:

Банк должен убедиться в платежеспособности заемщика

То есть, документы для получения ипотечного кредита, должны показать, что заемщик «уверенно стоит на ногах», что он зарабатывает достаточно, чтобы платить по кредиту и, что также очень важно для банка, что у заемщика будет возможность зарабатывать столько же или больше в дальнейшем.

Объект недвижимости должен удовлетворять требованиям банка.. Здесь мы не будем рассматривать, какие банк предъявляет требования к объекту недвижимости

Требования к объекту недвижимости, как к предмету залога, зависят от конкретного банка-кредитора. Список документов по объекту, в свою очередь, сильно зависит от того, что за объект является предметом залога: квартира, комната, коттедж, земельный участок,… Также список документов зависит от «истории объекта»: принадлежит ли он продавцу по договору передачи, договору мены, договору дарения, наследству или по иным основаниям. У каждого документа есть свои особенности. Их достаточно много, и разобраться в них лучше доверить профессионалам: юристам или риэлторам.

Здесь мы рассмотрим то, какие документы потребует банк от заемщика, чтобы банк мог убедиться в платежеспособности заемщика

Здесь мы не будем рассматривать, какие банк предъявляет требования к объекту недвижимости. Требования к объекту недвижимости, как к предмету залога, зависят от конкретного банка-кредитора. Список документов по объекту, в свою очередь, сильно зависит от того, что за объект является предметом залога: квартира, комната, коттедж, земельный участок,… Также список документов зависит от «истории объекта»: принадлежит ли он продавцу по договору передачи, договору мены, договору дарения, наследству или по иным основаниям. У каждого документа есть свои особенности. Их достаточно много, и разобраться в них лучше доверить профессионалам: юристам или риэлторам.

Здесь мы рассмотрим то, какие документы потребует банк от заемщика, чтобы банк мог убедиться в платежеспособности заемщика.

Паспорт, СНИЛС, копия трудовой и справка 2‑НДФЛ для ипотеки с подтверждением дохода

Если взнос меньше, чем нужно для ипотеки по двум документам, придется собрать больше документов. Для каждого участника сделки понадобятся:

- паспорт;

- СНИЛС;

- копия трудовой книжки, заверенная работодателем;

- справка 2‑НДФЛ за последние шесть месяцев или справка о доходе по форме банка — обе справки берут в бухгалтерии на работе или через работодателя, о них еще поговорим отдельно;

- свидетельство о регистрации брака, если муж и жена оформляют ипотеку вместе как созаемщики;

- брачный договор, если муж или жена планируют оформить ипотеку только на себя;

- военный билет для мужчин младше 27 лет.

Для ипотеки с материнским капиталом. Если при оформлении ипотеки будет использоваться материнский капитал или программа «Семейная ипотека», дополнительно нужно подготовить:

- свидетельство о рождении на каждого ребенка;

- сертификат на материнский капитал;

- справку или выписку об остатке материнского капитала. Справку получают в Пенсионном фонде, а выписку — через личный кабинет на Госуслугах.

Банк может запросить еще какие-нибудь документы, если собираетесь брать ипотеку на специальных условиях, например, ипотеку для военных или сельскую.

Для ипотеки без справки 2‑НДФЛ. 2‑НДФЛ — это справка с работы, она нужна, чтобы подтвердить доход. Некоторые банки разрешают заменить ее выпиской о пенсионных отчислениях или выпиской с зарплатной карты. Это варианты для тех, кто получает белую зарплату.

Тем, кто работает неофициально, подойдет справка о доходах по форме банка. Эта справка показывает банку, сколько на самом деле зарабатывает человек. При этом работодатель ничем не рискует — банк не будет передавать информацию в налоговую или трудовую инспекцию.

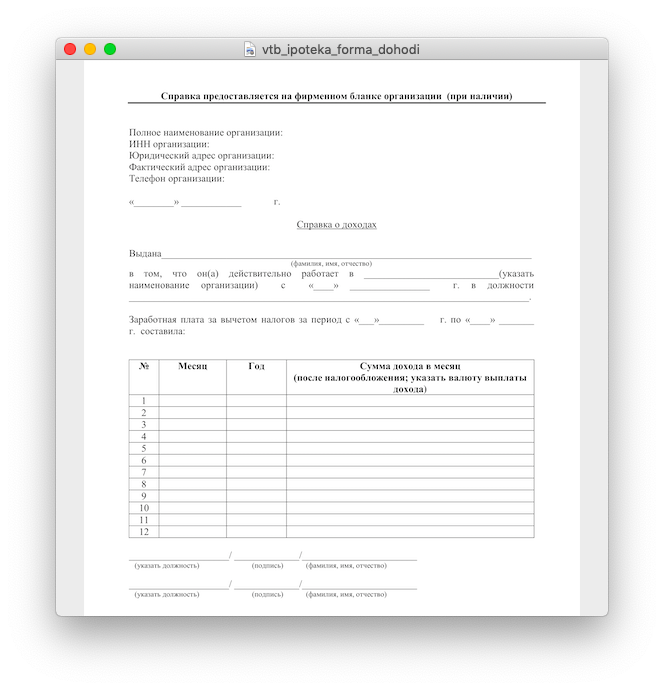

Справки отличаются по внешнему виду, но поля обычно одинаковые: паспортные данные, контакты работодателя и таблица с заработком по месяцам.

Так выглядит справка по форме банка ВТБ, ее нужно напечатать на фирменном бланке компании, а затем заверить подписью главного бухгалтера и печатью

Так выглядит справка по форме банка ВТБ, ее нужно напечатать на фирменном бланке компании, а затем заверить подписью главного бухгалтера и печатью

Виды

Основными отличиями ипотеки от других видов кредитования является:

- ее цель — приобретение недвижимости

- очень длительный срок (от 10 до 20, а иногда и до 30 лет)

- большая сумма кредита (как правило, несколько миллионов)

- привлечение членов семьи в качестве созаемщиков

- в качестве залога используется приобретаемая недвижимость

- страхование залога по рискам повреждения и у траты прав

- страхование жизни, здоровья, работоспособности заемщика

В целях поддержки отдельных категорий граждан государством разработаны специальные программы ипотечного кредитования. Если заемщик не относится ни к одной из социальных групп, он вправе пользоваться стандартными предложениями.

Стандартная

Стандартная ипотека — наиболее распространенная форма кредитования по тем условиям, которые предлагают банки на вторичное жилье, квартиры в новостройках, жилые дома с земельными участками. Заемщик использует только собственные средства для расчета с банком. Размер первоначального взноса от 10 до 20% стоимости квартиры, ставка от 9,1 до 13,75% на вторичное жилье, до 14,25% на квартиры в новостройках. Сумма кредита не больше 70–80% цены оформляемого в залог жилья. Требуемый возраст заемщика разный в различных банках в пределах от 18 до 75 лет. Верхний предел возраста определен на дату полного погашения ипотеки. Ставки ниже для зарплатных клиентов, заемщиков, имеющих счета в банке, положительную кредитную историю, и при личном страховании.

Социальная

Социальной называют ипотеку с господдержкой для малоимущих, нуждающихся в улучшении условий проживания, у которых нет достаточного объема собственных средств для расчета. Третьей стороной в договоре выступает государство. Такие программы реализуют на региональном уровне, поэтому они могут быть различными в разных регионах. Более подробную информацию дадут в органах местной власти и региональном отделении АИЖК.

Господдержка может быть в размере 10–50% стоимости жилья в форме:

Социальную ипотеку отличает:

- Минимальная ставка (не более 7,55%)

- Минимальный первый взнос (10–20%)

- Более длительные срок кредитования

- Субсидии государства на оплату первого взноса, процентов по ипотеке, досрочное погашение долга

- Отсрочками платежей или реструктуризация до 1,5–3 лет. Например, Сбербанк молодым семьям с детьми оформит ипотеку по ставке 6% на 3–5 лет и 9,25% далее.

- Уменьшение размера ежемесячных платежей при рефинансировании

- Единовременные субсидии (например, средства материнского капитала)

Государство помогает врачам, учителям, ученым, многодетным семьям, приобретающим новостройки по ставке до 12%. Установлены ограничения на площадь квартир: не больше 32 кв.м. на одного, 48 на двух, далее по 18 кв.м. на каждого члена семьи. Условиями помощи этой социальной группе является возраст не старше 35 лет (доктора наук до 40 лет), наличие нуждаемости. Им доступна ипотека под 8,5% и оплата до 30% при условии внесения собственных средств не меньше 10% стоимости жилья. Молодым семьям с детьми в отдельных регионах поддержку окажут в сумме до 40% цены новостроек. Есть региональные программы с оплатой 100% стоимости, заемщик гасит лишь проценты.

Ипотека в Альфа-Банке

Подробнее

Кредитный лимит:

от 60 000 до 50 000 000 руб.

Срок до:

30 лет

Ставка:

от

8,49%

Возраст:

от

21 до

70 лет

Рассмотрение:

30 минут

Оформить

Ипотека в банке Открытие

Подробнее

Кредитный лимит:

от 500 000 до 30 000 000 руб.

Срок до:

30 лет

Ставка:

от

7,95%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Кредит на большую сумму в Совкомбанке

Подробнее

Кредитный лимит:

от 150 000 до 30 000 000 руб.

Срок до:

10 лет

Ставка:

от

11,9%

Возраст:

от

20 до

85 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в Локо-Банке

Подробнее

Кредитный лимит:

от 100 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

8,4%%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Для молодой семьи

Молодой считается семья, в которой возраст супругов не больше 35 лет. Если семья нуждается в жилье и стоит в очереди в местной администрации на улучшение условий проживания, она имеет право на получение субсидии:

- 35% от стоимости жилья при отсутствии детей

- 40% при их наличии

Деньги выделяют на первый взнос по ипотеке или в качестве дополнения к собственным средствам при покупке квартиры. При этом семья должна подтвердить свою финансовую состоятельность справками 2-НДФЛ или из банка о состоянии счета.

Военная

Военнослужащие по контракту и работники милиции по истечении трех и 10 лет, соответственно, вправе использовать средства, накопленные на их персональных счетах. Обеспечиваются субсидиями только те, кто нуждается в улучшении жилищных условий. Банки оформляют военным ипотеку с условиями ее погашения к возрасту 45 лет.

Что делать после одобрения ипотеки?

Когда банк выносит окончательное решение по выдаче ипотеки, следует переходить к другой фазе сбора пакета документов.

Заявителю обязательно потребуется принести договор купли-продажи, страховой полис. Затем недвижимость нужно будет зарегистрировать в собственность. Далее обязанность заключается в своевременном внесении платежей по кредиту.

Если ипотечный кредит был оформлен в Сбербанке, ежемесячные платежи по кредиту можно вносить дистанционно через личный кабинет Сбербанк Онлайн. О том, как платить за кредит через Сбербанк Онлайн читайте здесь.

Популярные вопросы по теме статьи:

Какие документы нужны для ипотеки?

Чтобы оформить ипотеку, необходимо в первую очередь подать заявку на ипотечный кредит в банк. Если ее оформят, нужно подготовить пакет документов, соответствующий выбранной программе. Однако основной перечень от заемщика является неизменным:

- паспорт;

- второй документ, удостоверяющий личность;

- справка о доходах;

- согласие супруга/супруги на ипотечный кредит;

- свидетельства о рождении детей, если они есть.

Далее заемщик предоставляет документы в зависимости от выбранной программы. К примеру, для ипотеки на строящееся жилье требуются:

- договор с застройщиком;

- кадастровый паспорт, строящегося жилья;

- экспертная оценка квартиры;

- подтверждение разрешения на строительство.

Для ипотеки на вторичное жилье нужны документы от продавца, подтверждающие чистоту сделки.

Для участия в программе «Военная ипотека», нужна предварительная регистрация и подача рапорта по месту службы.

Сколько рассматривают документы на ипотеку?

Срок рассмотрения документов на ипотеку, как правило, состоит из двух этапов. В течение 5-15 дней (зависит от банка) рассматривается предварительная заявка, которую в большинстве случаев можно оформить онлайн.

Если по предварительной заявке приходит одобрение, необходимо явиться в банк и получить список необходимых документов. Собрать их и в назначенный день и час принести в банк. Срок рассмотрения полного пакета документов не может превышать 30 дней.

Что делать, если банк отказал в предоставлении ипотечного кредита?

Банк, как правило не называет причин отказа, однако чаще всего решение связано с низкой заработной платой, наличием других кредитных обязательств, отсутствием стабильной работы.

Подавать заявку на ипотеку повторно, следует при условии, что как-то изменилось финансовое положение.

Можно ли оформить ипотеку без справки о доходах?

Есть несколько вариантов оформить ипотеку без справки о доходах.

- Обратиться в банк, где у вас действует зарплатная карта. Такие клиенты могут оформлять кредиты и ипотеку без предоставления справки о доходах, так как в банке уже имеется вся необходимая информация. Кстати, зарплатные клиенты, как правило, могут оформить ипотеку по ускоренной программе и сниженной процентной ставке.

- Второй вариант, оформить ипотеку под залог. Если имеется другая недвижимость в собственности, можно оформить ипотеку под нее. Это будет гарантом для банка, что в случае прекращения выплат она отойдет к нему.

Можно ли оформить ипотеку по 2-м документам?

Многие банки сегодня предлагают оформить ипотеку по двум документам. Однако, углубившись в условия программ, становится ясно, что действует это предложение только для зарплатных клиентов. Паспорт и второй документ, удостоверяющий личность позволят зарплатным клиентам Сбербанка, оформить там ипотеку. Главное, чтобы доходы были хорошими.

Как выдают ипотеку: наличными или на карту?

Если ипотека оформляется на новострой, банк перечисляет сумму строительной компании, а заемщик получает график внесения платежей и непосредственно в саму строительную компанию деньги не несет. Он обязан ежемесячно перечислять установленную сумму, банку.

При оформлении ипотеки на вторичное жилье, деньги, как правило, переводят на специально открытый счет или дебетовую карту. Наличными в банке ипотеку не выдают, но их можно снять с пластиковой карты (к примеру, в банке Тинькофф действует такая схема).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Где оформить ипотеку по двум документам?

- Процентная ставка ипотеки на вторичное жилье в Сбербанке

- Может ли иностранец оформить ипотеку в России?

- Ипотека в Крыму для молодой семьи (2018)

- Повторная заявка на ипотеку в Сбербанке: условия подачи

- Ипотека Альфа Банк: условия для физических лиц

- Как оформить ипотечный кредит в банке Юникредит?

- В каком банке оформить выгодную ипотеку в Санкт-Петербурге

- Ипотека в Газпромбанке для физических лиц и работников банка

Ипотека под материнский капитал

Сумма материнского капитала может быть принята в качестве первоначального взноса. Семьи, пожелавшие взять квартиру под маткапитал, вместе с основными документами приносят в банк сертификат и выписку из пенсионного фонда. Без разрешения ПФ использовать материнский капитал на ипотеку не получится.

Ипотека под маткапитал сейчас представлена двумя легальными формами кредитования.

- Ипотека выдается на полную стоимость жилья. При получении ипотечного займа пенсионный фонд направляет материнский капитал в банк. Два месяца заемщик ждет перечисления и платит кредит с полной суммы. Далее за счет маткапитала задолженность перед банком снижается. Сумма платежа или срок ипотеки уменьшаются.

- Банк может выдавать заем в размере капитала для покупки недвижимости. Остальную сумму заемщик либо сразу выплачивает, либо берет в ипотеку. Схема такая же: перечисление средств нужно ждать от пенсионного фонда в течение двух месяцев.

Документация по объекту недвижимости

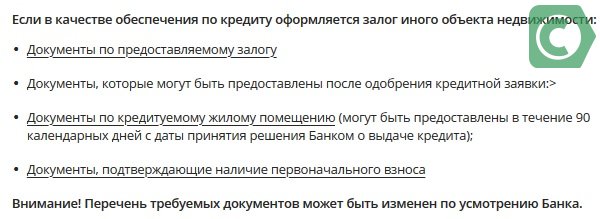

Передав информацию и заполнив заявку, можно начинать готовить пакет справок по объекту недвижимости в Сбербанк на жилищный кредит. Он потребуется после согласования и на его сборы дается порядка 2 месяцев. В него включены:

- Договор о покупке жилья с обязательным указанием некоторых условий кредита с тем, чтобы не нарушать права кредитора.

- Свидетельство о регистрации права клиента на владение квартирой.

- Выписка из Реестра относительно сделок с недвижимостью.

- Письменные отказы лиц, которые могут претендовать на долю.

- Отчет эксперта с указанием цены на жилье.

- Согласие супруга продавца на отчуждение или свидетельство об отсутствии у него второй половины.

Несколько отличается перечень на строящееся жилье. Здесь потребуются: разрешение на строительство, договора с застройщиками, разрешение на ввод в эксплуатацию, предварительный договор инвестирования или покупки, договор-основание строительства, смета, кадастровый паспорт, оценочная стоимость участка и т.п.

После подтверждения ипотеки Сбербанку нужно предоставить эти документы

Если условия клиента далеки от стандартных, данный список стоит получить у кредитного специалиста, чтобы были учтены все особенности ситуации клиента.

Скачать:

Второй перечень включает также информацию о наличии у клиента нужной суммы для оплаты первой части ссуды. Такими могут являться:

- Выписка со счета клиента, содержащая нужную величину.

- Платежки об уплате части за жилье (строительство).

- Подтверждение от продавца недвижимости о получении им нужного размера средств.

- Отчет о стоимости жилья, которое будет продано для уплаты за приобретаемое.

Проще всего, без лишних хлопот и траты времени обратиться с ипотечым вопросм в ДомКлик, специальную платформу банка, которая специализируется на недвижимости. Тут каждый может подобрать необходимый объект исходя из потребностей и возможностей.

Жилищный сервис банка продолжает своё развитие и добавляет всё больше возможностей для своих клиентов

Документы для разных ипотечных программ

Во всех случаях пакет бумаг мало чем отличается от стандартного набора, однако для льготных ипотечных программ для разных категорий населения добавляются некоторые необходимые документы.

Для начала узнаем, что скрывает в себе понятие стандартный пакет документов для ипотеки. В него входят бумаги, необходимые всем без исключения гражданам, планирующим приобрести квартиру. Например:

- Паспорт гражданина РФ, а также второй документ, подтверждающий личность – водительские права и/или военный билет;

- Справка 2-НДФЛ, оформленная по форме банка или в произвольной форме, необходимая для подтверждения вашего дохода;

- Копия трудовой книжки, заверенная работодателем;

- Копия трудового договора со всеми изменениями и дополнениями;

- Копия налоговой декларации за последний отчетный период;

- Свидетельство о браке для граждан, состоящих в браке.

Также для клиентов, обладающих какими-либо ценными бумагами, приносящих дополнительный доход, необходимо приложить подтверждающий это пакет документов.

У вас есть свой бизнес? Любой вид предпринимательства банки считают дополнительным источником дохода и, следовательно, о нем нужно заявить кредитной организации при подаче заявки. Поэтому документы на ипотеку дополняются следующими бумагами:

- Копии учредительных договоров,

- Выписка о движении средств по расчетным счетам предприятия за последний год,

- Копии договоров по аренде недвижимости,

- Справки лизинговых компаний и банков о качестве исполнения обязанностей заемщиком.

Для льготных категорий граждан ипотека – сложный, практически неподъемный вид кредита. К ним относятся молодые и многодетные семьи, военнослужащие, учителя, медицинские работники, ученые на старте профессиональной деятельности, а также граждане, получившие материнский капитал – то есть семьи, в которых родился второй или третий ребенок.

Какие документы для ипотеки на квартиру потребуются льготникам сверх стандартного набора:

- Свидетельства о рождении детей,

- Паспорта всех членов семьи,

- Выписка из домовой книги,

- Справка о составе семьи.

Все приведенные выше списки – это документы, требуемые от заемщика. Однако для ипотеки вам также понадобятся документы на саму недвижимость. Для каждого вида жилья требуется свой набор.

Планируете купить квартиру в уже готовом доме или у другой семьи? Поговорим о том, какие документы нужны для ипотеки на вторичном рынке:

- Договор купли-продажи, дарения, приватизации или обмена – то есть документы, которые подтвердят право собственности на приобретаемый объект недвижимости;

- Копия кадастрового паспорта из Бюро технической инвентаризации;

- Справка из паспортного стола или из домовой книги, подтверждающая, что в доме или квартире никто не прописан;

- Копии паспортов и свидетельств о рождении собственников приобретаемой недвижимости.

Какие документы для ипотеки потребуются тем, кто хочет купить квартиру в строящемся доме?

- Документы, подтверждающие право застройщика на ведение строительства объекта и продажи жилья в нем.

- Договор на участие в долевом строительстве у аккредитованного застройщика.

- Копии учредительных документов, свидетельства о регистрации компании-застройщика и постановки на учет налоговой.

- Копия распоряжения или приказа о продаже квартиры юридическим лицом.

Процедура оформления

Для получения ипотечного займа необходимо пройти соответствующую процедуру оформления, которая осуществляется в два этапа:

1 этап:

- В первую очередь необходимо выбрать кредитную организацию – основным параметром при выборе должно быть удобство и доступность оплаты для заемщика (сроки, размеры ежемесячного платежа, отсутствие комиссионного сбора и т.д.).

- Подать заявление на рассмотрение, для этого нет необходимости в предоставлении полного пакета документов.

Если решение кредитного учреждения было положительным, можно переходить ко второму этапу:

2 этап:

- Необходимо подобрать объект недвижимости, после одобрения банком выбранного объекта, заемщик должен собрать нужные документы. Стоит отметить, что решение по выдаче займа будет действительно лишь два месяца. По истечении этого срока, заявителю придется собирать все документы вновь;

- Представить все требующиеся бумаги в банковское учреждение;

- Подписать соглашение об ипотечном кредитовании;

- Оплатить начальный взнос (если семья является держателем сертификата на получение материнского капитала, то его можно использовать как первоначальный взнос на вполне законных основаниях);

- Выдача займа (получение займа осуществляется способом безналичного расчета с продавцом объекта недвижимости, наличные деньги заявителю не выдаются).

Чаще всего кредитные организации являются партнерами организаций-застройщиков и подбирают объект недвижимости сами, что удобнее и быстрее.

Ипотека для пенсионеров

Ранее банки отказывали в ее оформлении пенсионерам. Но сейчас многие пересмотрели свою политику. И теперь ипотеку могут одобрить людям преклонного возраста. Если пенсионер не работает, ему понадобятся:

- заявление;

- заполненная анкета;

- пенсионное удостоверение;

- справка из ПФ РФ о величине пенсии.

Если пенсионеру переводят пенсию на карту банка-кредитора, справку из ПФ РФ ему приносить не нужно. Если заемщик работает, то ему нужно подготовить стандартный пакет документов. Чтобы повысить шанс на одобрение заявки, пенсионерам стоит предоставить справки о дополнительных источниках дохода и наличие другой недвижимости.