Как проходит сделка по ипотеке в сбербанке

Содержание:

- Виды

- Оформление кредита

- Предварительные стадии жилищного кредита

- Заключение договора

- Оформление ипотеки онлайн

- Заключение

- Необходимые документы

- На что обратить внимание

- Как оформить

- Выбор застройщика

- Общие моменты и тенденции 2021 года

- Список необходимых документов

- Особенности получения ипотеки на другие виды недвижимости

Виды

Основными отличиями ипотеки от других видов кредитования является:

- ее цель — приобретение недвижимости

- очень длительный срок (от 10 до 20, а иногда и до 30 лет)

- большая сумма кредита (как правило, несколько миллионов)

- привлечение членов семьи в качестве созаемщиков

- в качестве залога используется приобретаемая недвижимость

- страхование залога по рискам повреждения и у траты прав

- страхование жизни, здоровья, работоспособности заемщика

В целях поддержки отдельных категорий граждан государством разработаны специальные программы ипотечного кредитования. Если заемщик не относится ни к одной из социальных групп, он вправе пользоваться стандартными предложениями.

Стандартная

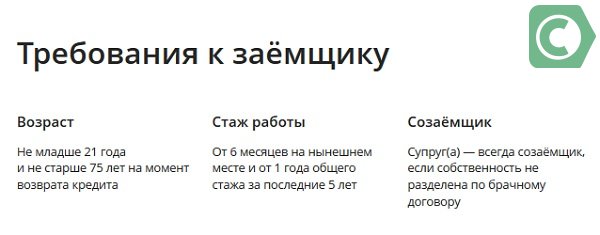

Стандартная ипотека — наиболее распространенная форма кредитования по тем условиям, которые предлагают банки на вторичное жилье, квартиры в новостройках, жилые дома с земельными участками. Заемщик использует только собственные средства для расчета с банком. Размер первоначального взноса от 10 до 20% стоимости квартиры, ставка от 9,1 до 13,75% на вторичное жилье, до 14,25% на квартиры в новостройках. Сумма кредита не больше 70–80% цены оформляемого в залог жилья. Требуемый возраст заемщика разный в различных банках в пределах от 18 до 75 лет. Верхний предел возраста определен на дату полного погашения ипотеки. Ставки ниже для зарплатных клиентов, заемщиков, имеющих счета в банке, положительную кредитную историю, и при личном страховании.

Социальная

Социальной называют ипотеку с господдержкой для малоимущих, нуждающихся в улучшении условий проживания, у которых нет достаточного объема собственных средств для расчета. Третьей стороной в договоре выступает государство. Такие программы реализуют на региональном уровне, поэтому они могут быть различными в разных регионах. Более подробную информацию дадут в органах местной власти и региональном отделении АИЖК.

Господдержка может быть в размере 10–50% стоимости жилья в форме:

Социальную ипотеку отличает:

- Минимальная ставка (не более 7,55%)

- Минимальный первый взнос (10–20%)

- Более длительные срок кредитования

- Субсидии государства на оплату первого взноса, процентов по ипотеке, досрочное погашение долга

- Отсрочками платежей или реструктуризация до 1,5–3 лет. Например, Сбербанк молодым семьям с детьми оформит ипотеку по ставке 6% на 3–5 лет и 9,25% далее.

- Уменьшение размера ежемесячных платежей при рефинансировании

- Единовременные субсидии (например, средства материнского капитала)

Государство помогает врачам, учителям, ученым, многодетным семьям, приобретающим новостройки по ставке до 12%. Установлены ограничения на площадь квартир: не больше 32 кв.м. на одного, 48 на двух, далее по 18 кв.м. на каждого члена семьи. Условиями помощи этой социальной группе является возраст не старше 35 лет (доктора наук до 40 лет), наличие нуждаемости. Им доступна ипотека под 8,5% и оплата до 30% при условии внесения собственных средств не меньше 10% стоимости жилья. Молодым семьям с детьми в отдельных регионах поддержку окажут в сумме до 40% цены новостроек. Есть региональные программы с оплатой 100% стоимости, заемщик гасит лишь проценты.

Ипотека в Альфа-Банке

Подробнее

Кредитный лимит:

от 60 000 до 50 000 000 руб.

Срок до:

30 лет

Ставка:

от

8,49%

Возраст:

от

21 до

70 лет

Рассмотрение:

30 минут

Оформить

Ипотека в банке Открытие

Подробнее

Кредитный лимит:

от 500 000 до 30 000 000 руб.

Срок до:

30 лет

Ставка:

от

7,95%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Кредит на большую сумму в Совкомбанке

Подробнее

Кредитный лимит:

от 150 000 до 30 000 000 руб.

Срок до:

10 лет

Ставка:

от

11,9%

Возраст:

от

20 до

85 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в Локо-Банке

Подробнее

Кредитный лимит:

от 100 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

8,4%%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Для молодой семьи

Молодой считается семья, в которой возраст супругов не больше 35 лет. Если семья нуждается в жилье и стоит в очереди в местной администрации на улучшение условий проживания, она имеет право на получение субсидии:

- 35% от стоимости жилья при отсутствии детей

- 40% при их наличии

Деньги выделяют на первый взнос по ипотеке или в качестве дополнения к собственным средствам при покупке квартиры. При этом семья должна подтвердить свою финансовую состоятельность справками 2-НДФЛ или из банка о состоянии счета.

Военная

Военнослужащие по контракту и работники милиции по истечении трех и 10 лет, соответственно, вправе использовать средства, накопленные на их персональных счетах. Обеспечиваются субсидиями только те, кто нуждается в улучшении жилищных условий. Банки оформляют военным ипотеку с условиями ее погашения к возрасту 45 лет.

Оформление кредита

Прежде чем рассмотреть, какие необходимо пройти для получения ипотеки в Сбербанке стадии, следует выбрать программу кредитования. Они отличаются по многим параметрам, но главное отличие состоит в предназначении. По типу выбранного жилья классификация представлена таким образом:

- Квартира в доме, который недавно пущен в эксплуатацию или еще строится.

- Квартира, покупаемая у собственника (вторичный рынок недвижимости).

- Дом, который будет возводиться силами заемщика.

- Дом за городом.

Этапы получения ипотечного займа

В отдельные категории стоит выделить проекты с государственным участием. Это военная ипотека, когда выплаты заемщик осуществляет со счета участника НИС, и материнская, дающая возможность погашать задолженность за счет перечисленного капитала на ребенка.

Исходя из типа жилья, которое необходимо клиенту, будут подбираться и условия кредитования. Поэтому к категории стоит отнестись ответственно. От ее выбора зависит ставка, которая варьируется в пределах 12,5-13,5%.

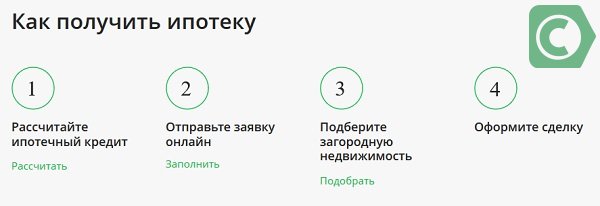

Предварительные стадии жилищного кредита

Независимо от вида кредитного продукта процедура имеет общие черты. Прежде чем обращаться в отделение, рекомендуется пройти все подготовительные моменты, чтобы впоследствии получить скорый и положительный ответ. К таким относят:

- Выбор займа.

- Предварительный подбор условий по онлайн-калькулятору.

- Сбор документов: документальное подтверждение сферы и периода занятости, уровня зарплаты, дополнительных доходов, удостоверения личности.

- Поиск жилья.

Рекомендуем ознакомиться со статьями:

Перечень бумаг и справок не полный, но остальные можно предъявить после получения согласования по займу. Изучая вопрос оформления жилищного займа в Сбербанке, этапы на форумах и в отзывах могут незначительно отличаться, но в целом происходят в указанном порядке.

Чтобы получить жилищный займ, клиент должен соответствовать определенным требованиям

Подбирая параметры на кредитном калькуляторе, рекомендуется проверить разные варианты. Условия будут значительно меняться при изменении величины первой выплаты, уровня дохода, срока погашения. Также оказывает существенное влияние факт, получает ли заемщик перечисления по зарплатному проекту банковского учреждения или нет.

Некоторые параметры оказывают влияние и на пакет документов. Так, при выплате сразу более половины от величины займа, можно не собирать бумаги о платежеспособности. При этом также можно рассчитывать на сумму любого размера.

Заключение договора

После обращения в отделение на оформление ипотеки в Сбербанке, этапы и сроки рассмотрения заявки по которой стоит уточнить заранее, клиент должен иметь при себе первый пакет документов. В отделении он заполняет заявление. Указываются необходимые параметры займа, которые лучше подобрать заблаговременно, чтобы не растеряться. После передачи всего необходимого сотруднику, потребуется обождать определенный срок, который предполагает процесс согласования.

Это специальное предложение на 2020 год для решения жилищного вопроса

При этом происходит оценка характеристик потенциального заемщика и сопоставление с его пожеланиями и выбранным жильем (стоимость). В среднем период длится порядка 5 дней. Согласно отзывам, данный срок чаще увеличен.

После получения ответа, происходит заключительная стадия процедуры, которая включает:

- Окончательный выбор жилья.

- Подписание контракта на приобретение недвижимости согласно с обязательными пунктами кредита.

- Заключение страхового полиса.

- Передача данных документов в банк.

- Подписание кредитного договора.

Оформление ипотеки онлайн

Во время карантина и самоизоляции особо актуально стал вопрос удаленного оформления банковских сделок. Для этого клиентам необходимо зайти на сайт портала ДомКлик. Далее в панеле меню выбрать Ипотека Сбербанка. Теперь необходимо войти в кабинет или авторизироваться с помощью Сбербанк ID.

Даже в карантин банки продолжают работать, так же все онлайн услуги доступны клиентам

Выбрав интересующий вид ипотеки и заполнив необходимые данные в заявке, после подачи клиенту надо будет ждать ответ от банка в течении 24 часов.

Так заявку можно подать через меню Ипотечный калькулятор.

Заключение

Мы рассмотрели основные стадии заключения жилищного займа в Сбербанке. Эти знания помогут облегчить процедуру и сократить сроки на ее проведение, что особенно ценится при покупке квартиры со вторичного рынка.

Необходимые документы

Для подачи заявки

По сути порядок оформления жилищного кредита предполагает сдачу документов два раза: для оценки кредитоспособности заемщика и для проверки самой продаваемой квартиры (т. е. банковского залога).

Для подачи анкеты каждому заемщику и созаемщику понадобится приготовить такие документы:

- личный паспорт;

- любой второй документ;

- военный билет (если есть);

- свидетельство о браке;

- брачный договор;

- документы о количестве детей и других иждивенцев на обеспечении (например, родителей-инвалидов);

- копию трудовой книжки или копию трудового договора (оба документа должны быть заверены на предприятии);

- справку о доходах (нужна не всем, зарплатным клиентам Сбербанка, к примеру, оба последних документа не нужны) или выписку со счета (обязательно должны быть видны коды прихода денег);

- другие подтверждающие доход документы (например, декларацию о доходах, справку со второго места работы, договор аренды имущества, принадлежащего потенциальному заемщику и т. д.).

Супруг или супруга заемщика обязательно входят в число основных кредитуемых вне зависимости от уровня дохода и возраста. А вот остальных поручителей можно привлекать по желанию.

Для проверки недвижимости

Так как ипотечная квартира обязательно становится предметом залога, в схему кредитования обязательно включается этап ее проверки. Банк должен убедиться, что квартира является юридически чистой и ликвидной. Большинство документов придется просить у владельца (продавца), но некоторые можно получить и самим. Итак, для проверки объекта недвижимости понадобятся:

- паспорт продавца (либо доверенность и паспорт представителя);

- свидетельство о праве собственности или справка из Росреестра;

- правоустанавливающая документация (договор, справка, свидетельство, акт и т. п.);

- техническая документация – кадастровый, технический паспорт, экспликация, разрешение на перепланировку и т. д.;

- нотариально заверенное согласие супруга/супруги продавца на сделку;

- письменное согласие остальных собственников;

- расширенная справка из жилконторы с перечислением всех прописанных;

- выписка из Росреестра об отсутствии обременений на квартире (действительна 2 недели, заказывать нужно в последнюю очередь).

Статья в тему: документы необходимые для получения ипотеки в Сбербанке

Обязательно потребуется оценка имущества. Ее должен делать независимый оценщик. Этот документ нужен, чтобы подтвердить, что продажа состоялась по адекватной цене, для определения залоговой стоимости квартиры и для расчета суммы страховки.

Возможно, исходя из ситуации, банк запросит что-либо еще. Проверка документации занимает от 3 до 5 дней, так что надо попросить продавца подождать. При положительном решении можно переходить непосредственно к составлению и подписанию договора.

На что обратить внимание

Важно, какую сумму вы готовы отдать в качестве первоначального взноса и сколько готовы отдавать ежемесячно на погашение кредита. Хорошо, если эта сумма составит не более 30 % семейного дохода

В этой ситуации не стоит надеяться на повышение зарплаты или получение дополнительного заработка. Если этого не произойдет, бремя ипотеки станет для вас слишком тяжелым, и вы можете даже потерять квартиру.

Выбирая банк, обратите внимание на процентную ставку. Не пренебрегайте мелочами

Казалось бы, особой разницы между ставками 12 % и 12,5 % нет, но ведь кредит вы будете выплачивать в течение долгих лет, а за это время полпроцента выльется в существенную сумму. Например, если вы берете 3 000 000 рублей на 20 лет, то переплатите 210 000 рублей, а если на 30 лет – то 450 000 рублей.

Берите ипотеку в той валюте, в которой получаете зарплату или иной доход. Конечно, ставки по валютным кредитам более привлекательны, но рисковать не стоит. Хочется еще раз напомнить, что выплачивать вам придется на протяжении долгих лет, а за это время может случиться не один кризис. Например, во время кризиса 2008 года многие люди, взявшие ипотеку в долларах, не смогли выплачивать проценты и потеряли свои квартиры.

Проценты по ипотеке могут быть фиксированными или плавающими. Привлекательность плавающих заключается в том, что они снижаются вместе со снижением ставки рефинансирования ЦБ. Это приведет к уменьшению и ежемесячных платежей. Но тут следует учесть, что ставка рефинансирования снижается только в условиях стабильной экономической ситуации.

В нашей стране можно прогнозировать это на длительное время? Скорее всего – нет. А при повышении ставки выплаты, соответственно, также повысятся. Поэтому пытаться выиграть на плавающей ставке не стоит.

Не забывайте о том, что в квартиру с голыми стенами вы въехать не сможете. Вам понадобится ремонт, мебель, техника, предметы интерьера. Поэтому берите ипотеку на максимально доступную сумму. Лишние деньги вы потратите на обустройство жилья. Это очень выгодно, потому что ставка по ипотеке ниже, чем по потребительскому кредиту.

Многие люди не думают о том, как правильно взять ипотеку на квартиру, и стараются сразу приобрести просторное жилье с множеством комнат, не учитывая свои финансовые возможности. Это делается с дальновидными целями: жениться, родить детей… Но мы советуем начать с небольшой квартиры.

Во-первых, за нее вы быстрее и безболезненней расплатитесь. Во-вторых, при дальнейшем расширении жилплощади у вас уже будет потенциал в виде квартиры, и условия новой ипотеки будут для вас более легкими.

Заранее изучите цены на рынке жилья. Особенно это касается приобретения недвижимости на вторичном рынке. Не дайте риелторам вас обмануть, продав плохую квартиру за высокую цену.

Не покупайте неликвидную недвижимость, которую потом будет трудно реализовать. К ней относятся квартиры:

- в неблагополучных районах;

- в домах, близко расположенных к трассам;

- на первых и последних этажах;

- в домах, находящихся рядом с промышленными предприятиями;

- в районах с плохой инфраструктурой.

Как оформить

Процесс оформления ипотеки состоит из нескольких этапов, требующих от заемщика анализа и оценки последствий на каждом из них.

Выбор программы

Анализируя предложения многих банков, рассчитав предварительно, какую сумму можно получить, и размер ежемесячных платежей, заемщик сопоставляет их со своими возможностями. Если есть основания для получения льготной ипотеки с господдержкой, обязательно рекомендуется ими воспользоваться. Следует учитывать, что госпрограммы действуют на новостройки, сумма кредита не превышает 70% стоимости залога по отчету об оценке, а первый взнос банк попросит разместить на счете. Ежемесячный взнос не должен быть выше 30% суммарного дохода семьи.

Список документов

Выбрав ипотечную программу и банк, необходимо приступить к подготовке документов на заемщика, приобретаемое жилье для льготной программы. Документы готовят в соответствии с требованиями органов власти и кредитной организации.

Понадобятся:

- оригиналы и ксерокопии документов на всех членов семьи

- на залоговое имущество

- справки о зарплате 2-НДФЛ

- заверенная копия трудовой книжки

- подтверждение трудоустройства

- сертификат на господдержку (при наличии)

Заявка

Заявку на кредит можно оформить онлайн в выбранном банке или лично посетить отделение кредитной организации с паспортом и документами и, следуя его рекомендациям, оформить бланк заявки в банке.

Выбор объекта для ипотечного кредита

Объектом ипотеки может быть вторичное жилье, новостройка, жилой дом на участке. Выбирая объект, заемщик должен исходить из финансовых возможностей семьи. Банки предлагают льготные условия ипотеки, если заемщик покупает жилье у партнеров-застройщиков. Пользуясь субсидиями государства, выбирают объект, который рекомендован органами власти. Документы на выбранный объект предъявляют банку на согласование.

Оформление залога

Выбрав жилье и согласовав его со всеми сторонами (банк, органы власти, ПФР), приступают к оформлению договора кредитования. Для залога нужно заказать оценку стоимости жилья в согласованной с банком компании и приемлемости его в виде залога. Отчет об оценке также передают банку. Рассмотрев документы, кредитный комитет уведомляет заемщика о форме оформления залога.

Проведение сделки купли-продажи

Сделка включает несколько этапов:

- Заключается договор купли-продажи жилья с владельцем недвижимости.

- Заключается кредитный договор с банком, в котором обязательно указана срок и сумма кредита, ставка, условия расторжения, досрочного погашения, санкции за несвоевременные платежи.

- В договоре указывают, что выступает залогом, его стоимость, требование страхования.

- Следует очень внимательно читать все пункты договора. На это банк дает заемщику не менее пяти дней.

Регистрируем ипотеку и права собственности

Ипотечный договор регистрируют в Росреестре в соответствии со ст. 20 №102-ФЗ. Заявление на регистрацию заполняют заемщик и банк. Также необходим договор купли-продажи недвижимости и договор залога (если он составлен с банком отдельно) или закладная. Регистрация ипотеки возможна также по заявлению нотариуса, удостоверившего сделку. Если на залог оформлена закладная, регистрация ипотеки осуществляется по ней.

Оформляем страховку

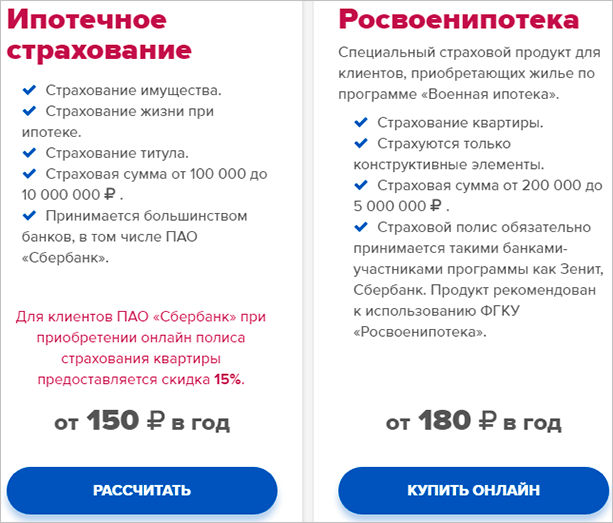

По требованию банка и с целью снижения ставки по ипотеке заемщик страхует объект недвижимости, передаваемый в залог, от повреждения и утраты прав. Страховая сумма не меньше стоимости кредита с учетом всех процентов. Большинство банков требуют страховать жизнь и трудоспособность заемщика. Личное страхование и в интересах самого заемщика, чтобы обязательства по ипотеке при несчастном случае или смерти не перешли его наследникам. Окончанием процесса является передача денег продавцу указанным в договоре купли-продажи способом.

Как проходит сделка с использованием банковской ячейки

Передача денег через арендованную банковскую ячейку — один из безопасных и надежных способов расчетов за недвижимость.

Порядок следующий:

- Покупатель арендует ячейку (минисейф) на определенный срок.

- Представитель банка, покупатель и продавец пересчитывают деньги и кладут их в ячейку на хранение банку.

- Банк проверяет подлинность купюр и блокирует денежные средства на согласованный срок.

- Обычно регистрация сделки занимает до 7 дней, на это время оформляют договор аренды ячейки.

- Продавец, выполнив условия договора купли-продажи, подтверждает это документами банку и получает доступ к ячейке. Чаще всего условием является факт регистрации права собственности покупателя на приобретаемую недвижимость.

Затраты на услугу аренды ячейки, проверку подлинности купюр составят до 5 тыс. руб.

Выбор застройщика

Категорически нельзя ориентироваться на красивую картинку при выборе квартиры, это очень опасно, поскольку действительность может отличатся от картинок в рекламных материалах. Смотрите на то, кто именно занимается продажей недвижимости: сам застройщик или привлеченный агент.

Если вы приобретаете квартиру через агентство, то вам оказывают все необходимые услуги по подбору квартиры и документальному сопровождению сделки. За свои услуги агентства обычно взимают дополнительную плату.

Перед оформлением сделки, нужно:

- Изучить проектную документацию.

- Ознакомится с правоустанавливающей документацией на земельный участок.

- Узнайте, есть ли банковское проектное финансирование или компания-застройщик ведет стройку за счет использования собственных финансов и инвестиций дольщиков.

- Попросите продавца предъявить разрешение на строительство, узнайте срок окончания строительства.

- Проверьте информацию о застройщике и его руководящих лицах в сети Интернет.

- Получите выписку из ЕГРН на земельный участок, на котором идет возведение дома. С ее помощью можно узнать, есть ли залоги, обременения и ограничения.

Общие моменты и тенденции 2021 года

Ипотека на улучшение жилищных условий предполагает, что гражданами приобретается квартира или другая недвижимость с помощью кредитных средств банковской организации, выданных на определенный срок. На весь период кредитования приобретаемый или иной объект, подходящий по стоимости, закладывается в собственность банка – это главные условия получения ипотеки для обеспечения выполнения обязательств заемщиком.

В 2021 году большинство кредитных организаций пересмотрели свою кредитную политику и понизили ставку по жилищным кредитам, чтобы сделать приобретение жилья доступным для граждан. Основные ставки по кредитам снижены как на покупку строящегося, так и готового жилья.

Ряд банков не делает разницы между приобретаемыми объектами, условия предоставления ипотечного кредита едины как для только построенных, так и для уже готовых квартир в многоквартирных домах. Однако другие кредитные организации, наоборот, снижают процентные ставки именно на приобретение строящегося или только построенного жилья у аккредитованных компаний – продавцов.

Связано это с тем, что скорость покупки квартиры в ипотеку у застройщика гораздо выше, чем на вторичном рынке, ведь заемщик уже имеет конкретный объект кредитования и ему не надо заниматься длительным поиском объекта, как на вторичном рынке.

Однако ведущие банки уже без государственной поддержки могут гарантировать условия ипотечного кредитования и процентную ставку, соизмеримую с той, которая существовала с поддержкой государства и даже ниже, так как поток ипотечных клиентов возрос, количество сделок гарантирует стабильный доход кредитных организаций.

Развитие инноваций нашло свое отражение и при заключении ипотечных сделок, так Сбербанк предлагает дисконт 0,5% при электронной регистрации сделки. Ипотечный кредит на более выгодных условиях можно оформить как на первичное, так и на вторичное жилье.

Данная процедура займет 2-3 дня и поможет сэкономить время на регистрацию сделки в Россреестре, а также будет выгодна иногородним заемщикам, так как позволит сделать процесс взятия ипотеки удаленным.

Финансовые эксперты сходятся во мнении, что отмена программы господдержки ипотеки уже переварена рынком. Банки адаптировались к новым условиям, и предлагают льготные условия покупки квартиры в новостройке в 2021 году.

Список необходимых документов

Для получения разрешения на ипотеку вы должны предоставить все необходимые для этого документы. Это довольно сложный и утомительный процесс, но их наличие гарантирует вам положительное решение кредитного комитета.

У каждого банка требования к заемщику различны, поэтому тщательнейшим образом ознакомьтесь с перечнем документов, прежде чем начать сбор необходимых справок. Так, банк Открытие предоставляет для населения ипотеку от 12% годовых. Для получения ипотечного займа вам понадобятся следующие документы.

- заявление заемщика;

- паспорт — возраст заемщика от 18 до 65 лет, гражданство РФ, прописка;

- другой документ подтверждающий личность — военный билет, водительское удостоверение и т. п.;

- справка с места работы — общий непрерывный стаж должен быть не менее 1 года;

- документ, подтверждающий официальный доход заемщика за последние 6 месяцев.

Если ипотека была одобрена, то необходимо представить банку следующие документы для оформления сделки:

- кадастровый паспорт выбранного жилого помещения;

- подтверждение первоначального взноса по ипотеке;

- справку о составе семьи, если покупка совершается заемщиками, состоящими в браке;

- другие документы, необходимые в особых случаях.

Собирая документы на ипотечное жилье, всегда обращайте внимание на требования и условия кредитной организации. Тщательнейшим образом проверяйте каждый пункт договора и не спешите ставить свою подпись, только тогда вы обеспечите себе безопасный займ на жилье, ведь ипотека берется не на один год

Особенности получения ипотеки на другие виды недвижимости

Кроме ипотеки для покупки квартиры, взять в долг у банка можно для:

- Покупки загородного дома;

- Покупки таунхауса;

- Для строительства дома.

Основным различием при получении ипотеки под разные типы жилья является сумма первоначального взноса. Банк покрывает за счет кредита определенный процент стоимости жилья. При этом самый высокий процент покрытия банк предлагает при покупке квартиры – до 85%. Однако в случае с покупкой загородного дома или для его строительства одобрено может быть всего 50% от необходимой суммы.

Довольно мало предложений получает заемщик при выборе ипотеки в строящемся доме. Застройщики часто откладывают сдачу дома, а также есть риск, что дом так и не будет сдан в эксплуатацию. Это невыгодно не только покупателю, но и банку. Избежать такого мошенничества можно только при постоянном сотрудничестве с надежными застройщиками, соответственно, одобрить квартиру в строящемся доме банк может, только если дом строят организации-партнеры.