Как улучшить кредитную историю

Содержание:

- Как исправить кредитную историю?

- Как микрозаймы улучшают кредитную историю?

- Как исправить кредитную историю самостоятельно

- Что такое кредитная история

- Почему портится КИ

- МФО которые выдают займы с любой кредитной историей:

- Способы исправления кредитной истории с помощью банка

- Программы улучшения кредитной истории в банках

- Способы испортить КИ

Как исправить кредитную историю?

Для того, чтобы исправить кредитную историю, необходимо сначала внимательно ее изучить. Проверить кредитную историю можно на официальном сайте УБКИ, с помощью специального приложения “Кредитная история”, доступного для систем Android и IOS, а также через интернет-банкинг ПриватБанка или приложения Privat24.

Обратите внимание: для того, чтобы исправить кредитную историю в Бюро кредитных историй, может потребоваться достаточно много времени. Если вы ответственно подошли к вопросу исправления своей кредитной репутации, не стоит переживать о том, сколько хранится негативная кредитная история

Как правило, кредитные организации интересует история за несколько лет, но если работники соответствующих структур увидят, что вы ответственно подошли к вопросу улучшения истории, шанс получить средства раньше будет гораздо выше.

Мы подготовили несколько советов, как можно улучшить кредитную историю:

- нужно погасить активный просроченный кредит как можно быстрее. Если в данный момент у вас есть непогашенный займ, платеж по которому вы просрочили, постарайтесь закрыть его незамедлительно. Через определенный период невыплаты долга согласно законодательству кредиторы обращаются в суд, поэтому, если вы уже попали в просрочку, отнеситесь к погашению займа максимально серьезно;

- добросовестно оплачивайте все активные займы. Это касается кредитных карт, активных кредитов, товаров взятых в рассрочку. Эта информация также может быть доступна финансовым организациям и может помочь получить одобрение кредита;

- воспользуйтесь услугой реструктуризации. Можно исправить кредитную историю в банке или кредитном учреждении, оформив реструктуризацию долга, которая предполагает возможность выплатить долг частями за определенный период времени;

- оформите микрозайм на банковский счет. Сервисы микрокредитования, как правило, предлагают более простые и выгодные условия, нежели банки, и вероятность одобрения запроса там гораздо выше. Такие ссуды оформляются на небольшой срок и если вовремя погашать и не попадать в просрочку, исправить отрицательную кредитную историю возможно достаточно быстро.

Срок хранения истории заемщиков в УБКИ составляет 10 лет. Но если при проверке клиент обнаружил неактуальные данные, необходимо обращаться напрямую в Бюро для опровержения этой информации. Сотрудники УБКИ предоставят пример заявления, которое необходимо заполнить для того, чтобы кредитная история была перепроверена и обновлена.

Мини займы помогут исправить ситуацию

Многие думают, что негативная кредитная история навсегда закрывает доступ для получения кредитов во всех банковских и небанковских кредитных организациях. На самом деле, это не так — микрофинансовые организации предоставляют помощь в получении кредита должникам. Если вы попали в просрочку, и сейчас имеете очень низкий рейтинг, хотя старые кредиты уже погашены, вы можете оформить займ на короткий срок в организации, которая предоставляет услуги микрокредитования.

Благодаря скоринговой системе сервиса Майкредит, которая анализирует множество факторов помимо кредитной истории, взять кредит с плохой кредитной историей здесь довольно просто. Мы предлагаем максимально выгодные условия и четко прописываем их в договоре. В нашем сервисе вы самостоятельно выбираете сумму, срок займа и рассчитываете процентную ставку с помощью кредитного калькулятора. Мы стараемся пойти навстречу клиенту в любой ситуации и готовы помочь улучшить кредитную историю.

Как микрозаймы улучшают кредитную историю?

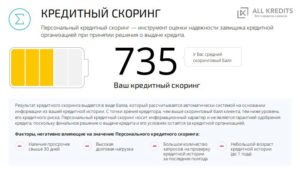

У каждого человека, который хотя бы раз пользовался кредитом, есть кредитная история. В ней содержится информация о всех оформленных кредитах и аккуратности их погашения.

Наличие просрочек ухудшает кредитный рейтинг с заемщика. Чем ниже скоринговый балл, тем меньше вероятность одобрения кредита. При очень низком рейтинге банки отказываются выдать займы.

Достоверную информацию из кредитной истории нельзя удалить или переписать. Единственный способ улучшения кредитной истории: внесение новых записей, которые характеризуют вас как ответственного заемщика.

Важно! Не соглашайтесь на предложения улучшить вашу кредитную историю за деньги. Сделать это невозможно из-за технических ограничений

Такие предложения являются мошенничеством.

Если банки отказываются выдавать кредиты, на помощь придут микрозаймы. Микрофинансовые организации выдают деньги даже людям с низким рейтингом. Исправление кредитной истории микрозаймами проводится постепенно. Вам может понадобиться взять и вовремя выплатить 2-3 займа, чтобы повысить свой статус в глазах кредитора.

Как исправить кредитную историю самостоятельно

Если качество кредитной истории пострадало из-за того, что сам заемщик нарушил график платежей, обратиться в результате действий самого заемщика с заявлением об удалении негативных сведений не получится. Сведения о сделанных просрочках останутся в кредитной истории.

Однако повысить значение все же можно, если придерживаться определенных правил и использовать одну из предлагаемых стратегий.

- Привлечение небольшого кредита. Суть стратегии заключается в том, что заемщик берет небольшой потребительский кредит и аккуратно, в соответствии с графиком платежей, его гасит. Добросовестное исполнение заемщиком своих обязанностей является залогом успешного восстановления испорченной биографии.

- Кредитная карта. Выплаты по кредитной карте также находят свое отражение в КИ. Получить карту несложно: многие организации, кредитующие население, выдают их на основании одного заявления. После получения карточки придется активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти Персональный кредитный рейтинг, и тем качественнее будет кредитная история.

- Микрокредиты. Микрофинансовые организации (МФО) специализируются на выдаче небольших денежных сумм под высокий процент, но не предъявляют при этом строгих требований к личности и доходу заемщика. При этом сведения о выданных микрозаймах и их погашении также передаются в БКИ.

При использовании любого из предложенных вариантов следует помнить, что улучшение качества кредитной истории возможно только в том случае, когда все просрочки будут оплачены, а проблемные кредиты – погашены. Главное здесь – войти в график платежей, указанный в кредитном договоре, чтобы у кредиторов не осталось финансовых претензий. Если этого не сделать, может не получиться привлечь даже небольшой кредит, а все усилия будут потрачены напрасно.

Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

Почему портится КИ

Даже выдавая кредитку, любая организация обращает внимание не только на сумму дохода и наличие имущества. Проверяется кредитная история (КИ) заемщика

Если репутация испорчена, то в оформлении кредита откажут.

Причины отказа:

- человек взял кредит и не платил;

- платежи приходили с просрочками;

- кто-то взял микрозайм на чужой паспорт, использовал кредитку на чужое имя.

В последнем случае нужно обратиться в полицию и банк, написать заявление и доказать, что владелец паспорта ссуду не брал. Финансовая организация проведет внутреннее расследование и отправит данные на удаление негативной записи.

В остальных человеку придется самостоятельно думать, как улучшить кредитную историю. Отметки, которые портят КИ, делятся на:

- Маленькие. Оплата с задержкой до 5 суток, для большинства финансовых организаций это незначительный минус, но может повлиять на решение.

- Средние. Просроченные платежи сроком от 5 до 35 суток. Большая часть банков считает это средним нарушением дисциплины, процент одобрения заметно снижается.

- Грубые. Серьезным минусом для плательщика становится, если ссуда не выплачена целиком или частично. Когда взыскивают остаток долга через суд, заемщик становится злостным, новые займы не выдадут в банке.

Портится КИ и по вине банковской организации. Это происходит, когда плательщик внес деньги вовремя, но из-за технических сбоев и неполадок они зачислились на счет на несколько суток позже. Прямой вины заемщика нет, но не рекомендуется оплачивать ежемесячный взнос в последний день.

МФО которые выдают займы с любой кредитной историей:

Первый займ — бесплатно!

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Возьми займ на карту под 0% и выиграй смартфон

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Первый займ под 0%

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 89%.

Получение:

Сумма: до 30000 р. Срок: до 30 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 88%.

Получение:

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0,5%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Первый займ БЕСПЛАТНО

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 30000 р. Срок: до 21 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Сумма: до 30 000 р. Срок: до 60 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 93%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 100 000 р. Срок: до 48 недель.

% в день: 0.27%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Лиц. №: 2110177000478

Сумма: до 80000 р. Срок: до 126 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 60 000 р. Срок: до 30 дней.

% в день: от 0,76%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 73%.

Получение:

Сумма: до 70000 р. Срок: до 90 дней.

% в день: от 0,49%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 91%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 70 000 р. Срок: до 168 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 76%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Как улучшить кредитную историю если она испорчена

Если вам отказывают все банки из-за плохой кредитной истории, то самым быстрым способом повысить свой кредитный рейтинг является взятие нескольких микрозаймов в МФО, лучше это делать постепенно, сначала оформить 1 займ и погасить его в указанный срок (не раньше не позже), после чего можно оформить еще несколько займов и так же их погасить в срок, все это положительно отобразится на вашей кредитной истории и банки начнут одобрять кредиты.

Почему займы улучшают кредитную историю

- 1. Все займы и кредиты отображаются в БКИ;

- 2. Погасив вовремя несколько займов ваш рейтинг автоматически повышается;

- 3. Кредитный рейтинг составляется автоматически, поэтому если вы берете и возвращаете вовремя займы, ваш рейтинг растет;

Пример улучшенной кредитной истории

Был взят кредит на телефон, было много просрочек после чего кредит продали коллекторам, кредит в настоящее время погашен, прошло время понадобился новый кредит, обратившись в 4 банка везде был отказ из за того что кредитная история уже сильно испорчена, нужно было как то исправлять, почитав в интернете и узнав что займы помогают повышать и исправлять кредитную историю было принято решение взять займ в екапусте так как первый займ оформляется под 0% займ одобрили на 10 дней 4000 рублей, погасив займ на 10 день не заплатив сверху ни одного рубля. Тут же оформил второй займ в той же екапусти и еще в займере, в екапусте дали 14000 рублей в займере 8000 рублей, там и там оформил опять на 10 дней, деньги лежали на карте их не трогал, по истечению 10 дней 2 займа были погашены, выждав после этого 5 дней, оформил еще один займ в екапусте на 25000 рублей сроком 21 день, этими деньгами пользовался после чего на 21 день погасил полностью займ. Прошло еще 2 недели и я подал заявку в сбербанк за кредитом, на что получил положительное решение и одобрение на сумму 400 000 рублей.

Оказываем содействие в подборе и получении финансовых услуг, поможем подобрать подходящую микрофинансовую организацию в которой вам одобрят займ на карту и вы получите необходимую сумму денег и улучшить вашу кредитную историю.

У нас представлены только те МФО которые внесены в государственный реестр микрофинансовых организаций

Способы исправления кредитной истории с помощью банка

Перед тем как выбрать банк для исправления испорченной кредитной истории необходимо разобраться с причинами низкого рейтинга и подобрать оптимальный способ его восстановления. Рекомендуется предварительно запросить отчет во всех крупнейших бюро кредитных историй. Если в нем будут обнаружены ошибки, то рекомендуется пройти исправление кредитной истории в бюро кредитных историй (БКИ) или первоначального кредитора и только затем улучшать кредитный рейтинг.

Все варианты исправления КИ с помощью банка сводятся к созданию в БКИ новых записей об успешно выплаченных новых кредитах. Они постепенно будут ослаблять влияние старых просрочек.

В каждом конкретном случае ответ на вопрос, реально ли изменить плохую кредитную историю через новые ссуды будет индивидуальным. Обычно если старые просрочки закрыты, и они не были слишком длительными, то это вполне реально. Но исправление кредитной очень плохой истории в банках может быть невозможно из-за отказов в предоставлении даже маленьких кредитов или в выдаче кредитных карт.

Взять потребительский экспресс-кредит

Самый простой вариант получить новую положительную запись в отчете БКИ – взять новую ссуду и погасить ее своевременно. Брать в долг крупную сумму необязательно, да и получить ее с низким рейтингом сложно. Рекомендуется брать кредит для исправления кредитной истории по программам экспресс-кредитования.

Перед тем как исправить КИ с помощью нового кредита в банке надо внимательно подойти к выбору подходящего предложения. Только после этого можно оформлять заявку, подписывать документы и получать деньги.

Исправление КИ будет происходить автоматически с каждым платежом, внесенным по графику. Никаких дополнительных действий совершать не требуется. Банк будет передавать данные в БКИ.

Особенности экспресс-кредитов наличными

- Минимальные требования к заемщикам и пакету документов. Обычно нет необходимости представлять справки о зарплате.

- Быстрое одобрение и получение. Часто деньги можно получить за 1-2 часа или максимум на следующий день.

- Относительно небольшие суммы. Они могут достигать 300 тыс. – 2 млн рублей, но рассчитывать на максимальную сумму при неидеальной КИ не стоит.

- Удобные сроки кредитования. Они могут достигать 3-5, а иногда и 7 лет.

Если клиент допускает вновь просрочки, то вместо улучшения рейтинг будет ухудшаться. Из-за этого исправление кредитной истории с помощью банка в дальнейшем может стать недоступно.

Оформить кредитную карту или карту рассрочки

Еще один вариант повысить свой кредитный рейтинг – взять кредитную карту для исправления КИ или оформить карту рассрочки. Они предназначены прежде всего для оплаты покупок, но данные по кредиткам также передаются в БКИ.

Исправление плохой кредитной истории в банке с помощью кредиток и карт рассрочки имеет ряд особенностей:

- Одобряют кредитку или карту рассрочки проще, чем ссуду наличными. Этот вариант доступен часто, даже если взять новый кредит для исправления кредитной истории не получилось.

- Можно избежать переплаты по процентам и улучшать КИ. Для этого достаточно погашать долг по кредитке до конца грейс-периода, а по карте рассрочки – просто своевременно вносить оплату.

- Если просто получить кредитку или карту рассрочки и не пользоваться ей, то положительно повлиять на КИ она не сможет. Желательно использовать такую карточку в качестве основной при оплате покупок.

- За счет кэшбэка можно сэкономить на покупках. Он доступен деньгами, баллами или бонусами по многим видам кредиток.

Оформить товар в магазине в кредит (POS-кредитование)

Если планируется крупная покупка, то исправить кредитную историю с помощью кредита в банке можно, оформив ссуду на приобретение товара в магазине. Выдают POS-кредиты банки-партнеры конкретной компании. Обычно их представители есть прямо в торговой точке.

Особенности POS-кредитования для улучшения КИ

- Процент одобрения значительно выше, чем по кредитам наличными.

- В некоторых случаях проценты могут компенсироваться продавцом полностью или частично (рассрочки, акции со снижением процентов и т. п.).

- Наличные средства этим способом не получить.

Программы улучшения кредитной истории в банках

Часть банков имеет специальные предложения, направленные на помощь клиентам в исправлении КИ.

Сбербанк

Данный банк не имеет каких-либо программ, направленных на улучшение кредитной истории. Тем более, даже если клиент получит одобрение по одному кредитному продукту и выполнит все обязательства в соответствии с требованиями и договоренностями, это не станет гарантией того, что банк проявит лояльность в отношении другого кредитного продукта.

Поэтому для исправления кредитной истории придется обратиться к вышеописанным методам, либо обратиться в другой банк для прохождения соответствующей программы.

Совкомбанк

Это предложение содержит в себе три этапа. Банком гарантируется последовательность перехода от этапа к этапу при своевременном исполнении кредитных обязательств.

Шаг первый: «Кредитный доктор».

Формальная цель этапа заключена в погашении ежемесячного платежа на протяжении оговоренного времени. Он представлен в двух программах:

- Первый случай позволяет взять займ до 5 000 рублей со сроком выдачи суды в 90 или 180 суток. Так же клиент получает специальную карту «Кредитный доктор».

- Во втором предел достигнет 10 000 рублей с периодом в 180 или 270 суток. Так же предусмотрена карта, но с добавлением услуги «Защита дома».

Шаг второй: «Деньги на карту».

Следующий этап исправления КИ — займ на сумму 10 000-20 000 рублей сроком до 270 дней со ставкой в 33,3 % годовых. Финансы поступят на специально выделенную для этого карту.

Шаг третий: «Экспресс-плюс».

Клиент получает кредит на срок от 6 месяцев до полутора лет, ставка при этом составит:

- 23,8% годовых в случае, когда больше 4/5 транзакций составляет безналичный расчет.

- 33,8% годовых, если карта используется при расчете меньше, чем в 80 % платежей.

Это предложение имеет интересную особенность — деньги можно использовать не только для расчета с карты, но и для снятия наличных.

Восточный

Механизмом улучшения КИ в данном банке выступает программа «Кредитная помощь». Суть заключается в выдаче небольших займов на короткое время, которые необходимо возвращать своевременно.

На практике это выглядит так:

- Клиентом оформляется займ в 5 500 рублей на срок 90 суток.

- По окончании расчетного периода клиентом возвращается сумма с процентами.

- После возмещения долга банком будет передана информация в БКИ о добросовестном выполнении обязательств.

- Кредитная история пополнится положительной записью.

Успешное прохождение этого этапа открывает иные предложения, однако сайтом банка данные услуги не афишируются.

Для решения вашего вопроса – обратитесь за помощью к юристу. Мы подберем для вас специалиста. Звоните 8 (800) 350-14-90

Плохо

1

Полезно!

3

Способы испортить КИ

Прежде чем что-то улучшать, надо знать, что портит кредитную историю.

Отсутствие финансовой дисциплины

Это проявляется не только в регулярной нехватке денег на погашение кредитов и возникающих в связи с этим просрочек. Некоторые заемщики отличаются элементарной забывчивостью, когда задержка платежа на 1 – 2 дня считается обычным делом. Но для кредитной истории нет никакой разницы, по какой причине вы пропустили день оплаты. Запись будет занесена в досье и негативно скажется на вашем рейтинге.

Овердрафт

Понятие, с которым может столкнуться каждый владелец пластиковой карты банка. Означает процедуру, когда банк дает в долг деньги в случае их нехватки на дебетовой карте. Самым опасным считается технический овердрафт.

Случаются технические ошибки, когда передана недостоверная информация о заемщике, соблюдении им графика платежей. Иногда банки забывают сообщить о погашении долга и прочие недоразумения. Никакого криминала здесь нет. Обычный человеческий фактор. Опасно то, что заемщик уверен, что чист в своей кредитной истории, а на деле оказывается, что это не так. Рекомендация – раз в год проверять КИ и вовремя исправлять ошибки.

Мошенничество

А вот это уже криминал. Встречаются случаи, когда по потерянному, украденному, подсмотренному паспорту мошенники получают займы. Естественно, его никто не возвращает. Особенно часто такое преступление связывают с МФО. До недавнего времени эти организации не утруждали себя тщательной проверкой заемщика и его документов. Сейчас требования к МФО ужесточаются со стороны Центробанка. будем надеяться, что преступлений в этой сфере станет меньше.

Частые обращения за кредитом

В глазах банка заемщик, который часто обращается за деньгами, не умеет с ними обращаться, не контролирует личные финансы и не может считаться надежным клиентом.

Отказы банка

Каждый отказ финансовой организации в предоставлении кредитов и микрозаймов фиксируется в КИ. Если их накопилось слишком много, для банка это сигнал, что что-то с клиентом не так. Вдаваться в подробности, почему отказали в банке N, другие организации не будут.

После объявления человека банкротом запись об этом обязательно делается в кредитной истории. Давать в долг заемщику, который уже однажды не смог его выплатить, серьезные банки вряд ли будут.

Поручительство

Запись о том, что клиент является поручителем по чужому кредиту, может не позволить получить ему собственный. Еще хуже, если основной заемщик отказался платить долг и эта обязанность перешла к поручителю. Все эти сведения фиксируются в КИ.

Судебные иски

Запись в КИ о взыскании в судебном порядке с человека штрафов, алиментов, пени, неустоек, долгов за ЖКУ точно не будет положительно влиять на решение банка о выдаче кредита.