Капитализация процентов по депозиту

Содержание:

- Советы по выбору вклада в банке

- Пенсионная карта с капитализацией

- Как выбрать вклад с капитализацией

- Что такое капитализация процентов по вкладу в Сбербанке?

- Капитализация вклада — что это?

- Онлайн калькулятор вкладов с капитализацией

- Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

- Как оформить вклад с капитализацией

- В каких случаях это невыгодно

- Какой вклад выбрать: с капитализацией или без неё

- Виды капитализации

Советы по выбору вклада в банке

Выбор варианта размещения собственных средств в банке является не самой простой задачей. Принятое в итоге решение должно учитывать несколько факторов, среди которых цели инвестирования, финансовая ситуация в стране и на банковском рынке и многое другое. Рекомендации опытных аналитиков по данному вопросу заключаются в следующем:

Выбор вклада должен происходить, исходя из возможных потребностей инвестора в ближайшем будущем, а также анализа и перспектив состояния экономики страны, например, таких важных ее параметров, как инфляция и курс национальной валюты;

Важное значение следует уделять внимательному изучению предлагаемых банком условий привлечения денежных средств для определения лучших. Ключевым показателем выгодности вклада всегда выступает эффективная процентная ставка;

Обязательным условием для размещения финансовых ресурсов является стабильное положение банка

Серьезные финансовые проблемы, возникшие в 2017 году даже у крупных игроков рынка из топ-10, наглядно продемонстрировали важность этого параметра.

В качестве итога необходимо отметить следующее. Безусловно, капитализация процентов выступает эффективным способом увеличить доходность по вкладу. Но достаточно часто в тех случаях, когда подобная возможность отсутствует, итоговая выгода находится на том же или даже более высоком уровне.

Пенсионная карта с капитализацией

При решении вопроса капитализация вклада — что это в Сбербанке по пенсионной карте, учитываются льготные условия для данной категории населения. Предусмотрена возможность перевода пенсии на карту и применения программы капитализации сбережений.

Пенсионерам предлагаются следующие варианты депозитного размещения средств:

Пенсионерам предлагаются следующие варианты депозитного размещения средств:

- оформление пенсионной карты «Социальная»;

- использование сберкнижки и программы капитализации накоплений «Пенсионный плюс».

Программа капитализации сбережений «» предусматривает заключение соглашения пенсионера с банковской организацией, согласно которому пенсия будет в автоматическом порядке переводиться на и увеличиваться за счет процентов.

Минимальная сумма — 1 руб., остальные средства могут сниматься в любое время без потери процентов. На остаток начисляют до 3,5% годовых. При снятии основных сбережений проценты будут сохранены, однако капитализация проводиться не будет. За снятием средств потребуется обращаться в отделение банковской организации.

При использовании социальной карты пенсионерам нужно будет пользоваться банкоматами. Преимущество банковского предложения заключается в гибкости и возможности использования средств без необходимости обращаться в отделение банка. Хранятся средства в рублях. Подключается для использования платежная система «Мир».

Период действия карты составляет 5 лет. Предусмотрена возможность подключения к системе начисления бонусов по программе «Спасибо». Обслуживание по карте (передача смс-сообщений и т.д.) требует внесения платы 30 руб. ежемесячно. Можно подключить сервисную услугу «Копилка», для автоматического перевода части денежных средств на депозитный счет.

Недостатком предложения является отсутствие процентов по капитализации при частом снятии денежных средств. Использование карты предусматривает дополнительное банковское обслуживание и регулярную оплату. При снятии большой суммы с карты в банкомате требуется выплатить процент от суммы.

Как выбрать вклад с капитализацией

Что такое капитализация вклада и, как она работает, мы уже рассмотрели. Теперь попробуем разобраться в том, как выбрать себе выгодный вклад с капитализацией процентов.

Шаг 1. Выбираем банк

Еще совсем недавно, когда интернет – технологии еще не были так сильно развиты, человек выбирал себе банк, который находится «через дорогу».

Сегодня, когда интерне стал доступен для всех, человек может выбрать себе банк и заключить договор в режиме онлайн. У человека появилась возможность открыть вклад даже в том банке, которого нет в его городе. У вкладчиков появилась возможность выбирать наиболее подходящий для себя банк из множества банков с большим количеством условий.

Если вы выберете банк, находящийся в непосредственной близости от вас, то вы сможете самостоятельно оценить его качество работы. А собрать реальные и неподдельные отзывы намного легче, чем при заключении договора в режиме онлайн.

Выбирая себе банк для вклада, необходимо обратить внимание на его рейтинг. Для чего нужно будет посетить интернет портал Банка России, где вы найдете всю необходимую вам информацию обо всех параметрах и проблемах кредитных организаций

Шаг 2. Проводим анализ имеющихся вкладов

После того, как вы выберете банк, вам будет необходимо изучить все предложения по имеющимся вкладам в банке

Особое внимание следует обратить на процентную ставку банка, возможность его пополнения и частичного снятия, минимальную сумму и срок размещения

Очень удобно, когда вклад предусматривает возможность пополнения и частичного снятия без потери процентов. Особенно тогда, когда необходимо накопить очень крупную сумму денег.

В любом случае, выбирать программу вклада необходимо исходя из его целей, вашего финансового положения и ожидаемых перспектив в будущем

Это очень важно. Если случится так, что вам придется закрывать вклад до окончании его срока, вы потеряете процентный доход

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада обращайте внимание не на указанные процентные ставки, а эффективные процентные ставки, которая поможет вам оценить общий реальный доход за весь срок с учетом процентов.

Эффективная процентная ставка рассчитывается по формуле:

где: ЕС –эффективная ставка,

С – номинальная ставка (указана в договоре),

N – количество периодов капитализации в год,

m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Приведем примерный расчет эффективной процентной ставки.

Допустим, на ваш вклад установлена процентная ставка, равная 12% годовых с ежемесячной капитализацией процентов. Подставив имеющиеся данные в формулы, получим:

Таким образом, наша эффективная процентная ставка равняется 12%. То есть, разместив свои денежные средства под 12% годовых с ежемесячной капитализацией, вы ежегодно будете получать доход в размере 12,68% от внесенной на вклад суммы.

Такой расчет можно произвести более легким способом, воспользовавшись специальным онлайн – калькулятором.

Если ваш вклад предусматривает пополнение, то на ваш доход окажет непосредственное влияние сумма дополнительных взносов, что, естественно, увеличит размер начисленных и капитализированных процентов. А частичное снятие средств со вклада приведет к уменьшению получаемого дохода.

Шаг 4. Проводи анализ и сравнение полученных результатов

После того, как вы рассчитаете эффективную процентную ставку по всем выбранным вами вкладам, необходимо буде провести анализ и сравнение всех этих вкладов по таким параметрам, как:

- возможный срок договора;

- наличие и периодичность капитализации;

- размер эффективной ставки;

- возможность пополнения, а также частичного снятия;

- наличие или отсутствие условия пролонгации.

Лучше всего все имеющиеся данные занести в таблицу Excel. Так вы более наглядно увидите всю имеющуюся у вас информацию, и вам легче будет ее сравнить.

Шаг 5. Выбираем подходящий для вас вклад

Возможный полученный доход – это основной критерий, по которому происходит выбора оптимального вклада. Только здесь всегда необходимо помнить, что если ваша процентная ставка будет выше ставки рефинансирования, увеличенной на 5%, то с разницы между ставками будет взиматься подоходный налог.

Приведем пример. Допустим, ставка по выбранному вкладу 17%, ставка рефинансирования 10%, к которой добавляем 5%, получаем 15%. С разницы 17% — 15% = 2% дохода придется заплатить НДФЛ.

Например, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Что такое капитализация процентов по вкладу в Сбербанке?

«Товарищи, храните деньги в Сберегательной кассе» – крылатая фраза одного из известных фильмов советской эпохи. Да, хранение денег в банке – это хороший шанс не только уберечь свои кровные от нечестных на руку людей, но и увеличить их количество, тем более что разнообразие вкладов сегодня впечатляет. Можно оформить вклады в иностранной валюте в Белагропромбанке либо в рублях в Мособлбанке. Также есть хорошие проценты по вкладам в банках Ижевска и других городов

Кому интересно надежное вложение средств, сезонные вклады в Газпромбанке непременно привлекут их внимание. Однако не стоит сбрасывать со счетов и вклады в Промсвязьбанке

Совет: какие выгодные вклады в Тольятти, Ростове либо Москве вы бы ни нашли, помните, что связываться нужно только с проверенным и надежным банком. Те, которые предлагают высокие проценты, должны вас как минимум насторожить. Лучше сотрудничать с крупными учреждениями, чтобы потом не думать, как забрать вклад, если у банка отозвали лицензию.

Что такое капитализация процентов по вкладу?

Существует два вида вкладов: депозит с капитализацией процентов и с ежемесячной выплатой. Последний вариант удобен тем, что каждый месяц к своему основному доходу можно будет прибавлять дополнительно кругленькую сумму. Первый вариант больше подходит для тех людей, которые хотят не только сохранить свои сбережения, но и приумножить их. Остановимся на этом более подробно.

Совет: многие специалисты советуют выбирать вклады на длительные сроки с капитализацией процентов, нежели с ежемесячной выплатой, так как они прибыльнее, и при этом не нужно каждый месяц ходить в банк, чтобы их снять.

Капитализация процентов – это хороший способ увеличить свой пассивный доход. Через равные промежутки времени, например, месяц, квартал, полгода, год, к основной сумме, лежащей на счету заемщика, прибавляется сумма насчитанных процентов за этот период. В следующем расчетном периоде процент начисляется уже на сумму основного вклада и ранее набежавших процентов за предыдущий период. Чем больше сумма депозита с капитализацией процентов, тем больше доход получается в итоге.

Чем меньше расчетный период, тем вклад выгоднее, так как в таком случае чаще происходит зачисление процентов на счет вкладчика. Если депозит со сложным процентом предусматривает капитализацию только через год, а срок вклада всего 12 месяцев, тогда он явно невыгоден для клиента. Скорее всего, это какой-то очередной рекламный трюк, чтобы привлечь большее количество вкладчиков.

Выбирая себе депозитную программу, следует помнить, что вклады с капитализацией имеют более низкие процентные ставки. Поэтому необходимо взвесить все за и против, так как на коротких сроках могут быть более выгодны вклады с простым процентом. Чтобы сделать правильный выбор, стоит попросить сотрудников банка просчитать точную сумму процентов, которую вы получите в итоге.

За счет чего может уменьшиться прибыль?

При подписании договора следует убедиться, что к вашему вкладу не подключены дополнительные платные услуги. Вот некоторые из них:

- Мобильный банкинг.

- Снятие средств через банкомат.

- Снятие средств с депозитного счета через кассы других банков.

- Возврат вклада наличными.

- Внесение средств на депозитный счет.

- СМС-уведомления.

Вы также можете поинтересоваться у сотрудников банка, есть ли какие-то платные услуги, которые смогут снизить вашу прибыль. Вам должны дать достоверную информацию. Также существует угроза уменьшения доходности в результате имеющегося подпункта в договоре об изменении процентных ставок в одностороннем порядке банком. При этом клиента могут даже не уведомить.

Капитализация вклада в Сбербанке

Наиболее популярным банком среди вкладчиков является Сбербанк. Он предлагает широкий ассортимент вкладов с капитализацией процентов. Это:

- Пополняй Онлайн.

- Управляй Онлайн.

- Сохраняй Онлайн.

- Универсальный.

Расчетный период по всем этим депозитным программам составляет один месяц. Более высокие ставки предусмотрены, когда вклад оформляется в онлайн-режиме. Клиент может воспользоваться специальным калькулятором на сайте банка для расчета процентов.

Сохраните статью в 2 клика:

Депозиты со сложным процентом более выгодны, когда деньги вносятся на длительный срок и когда период капитализации составляет один месяц. Чем больше расчетный срок, тем меньше прибыли получит заемщик. При оформлении вклада стоит внимательно ознакомиться с договором, чтобы избежать начисления дополнительных банковских комиссий и получить более выгодные условия для себя.

Капитализация вклада — что это?

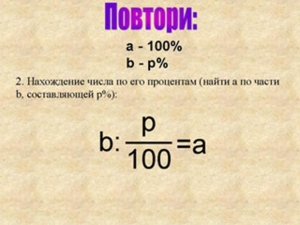

Капитализацией процентов на счете по вкладу называется причисление полагающихся процентов к основной сумме вклада. Таким образом, вкладчик не только увеличивает размер своего капитала, находящегося на депозитном счету в банке, но и повышает «отдачу» депозита: чем больше вклад, тем больше в абсолютных числах выплачивается клиенту по процентной ставке.

Показать это проще всего на примере:

- Условный служащий Евгений положил на счет 300 тысяч рублей, за которые каждый год ему полагается 10% годовых;

- Если Евгений выбрал, например, ежегодную капитализацию, полагающиеся 10% годовых — 30 тысяч рублей — будут причислены к основному вкладу. В таком случае вклад увеличится до 330 тысяч рублей, а выплата по процентам в будущем году составит уже 33 тысячи рублей;

- Если Евгений пожелал открыть счет без капитализации, то проценты в размере 30 тысяч рублей будут просто перечислены на его счет. Сумма вклада останется такой же, как и прежде, а Евгений сможет тратить полученные с процентов 30 тысяч рублей по своему усмотрению.

Онлайн калькулятор вкладов с капитализацией

Для удобства клиентов каждый банк на официальном сайте имеет специальные инструменты — онлайн калькуляторы вкладов с капитализацией. С его помощью можно быстро и удобно рассчитать, каким будет Ваш доход от конкретной суммы денег в определенном периоде времени, а так же какая процентная ставка будет соответствовать внесенной сумме. Естественно, эффективную процентную ставку по каждому варианту вклада придется подсчитывать самим.

Калькулятор вкладов предоставлен сайтом calcus.ru

Из данной статьи мы узнали, что такое — капитализация процентов, как ее рассчитать и где она применяется. Сказать, что какой-то определенный банк предлагает однозначно лучшие условия — нельзя. В каждой системе есть свои нюансы. Поэтому, выбирая, куда же все-таки вложить деньги, следует не только смотреть на максимальную ставку, но и на прочие условия договора, который Вы собираетесь заключить с банком.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

Итак, мы разобрались с понятием капитализации и сроками ее проведения.

Предлагаю приступить к прочтению пошаговой инструкции по выбору вклада с капитализацией процентов.

Шаг 1. Выбираем банк

Возможность открывать вклады онлайн значительно расширила круг банковских учреждений для этих целей. Если раньше россияне открывали вклады в банках только своего города, то теперь можно воспользоваться услугами кредитных организаций из любого уголка РФ.

Это, конечно, здорово! Только нам, вкладчикам, головной боли добавилось! Вопрос, в каком банке открыть вклад стало решать сложнее. Выбор значительно расширился. И если в своем городе банк можно посетить, посмотреть, что да как, собрать реальные отзывы у соседей и друзей, то удаленно этого сделать невозможно.

Посетите сайт Банка России. В разделе «Информация по кредитным организациям» можно найти сведения по проблемным банкам. Отобрав несколько наиболее приглянувшихся банков, приступайте к анализу условий по предлагаемым депозитам.

Шаг 2. Изучаем предложения по вкладам

Прочтите условия по вкладам, которые наиболее точно соответствуют всем вашим требованиям

Обратите внимание на ставки, возможность пополнения и частичного снятия

Пополнять счёт и снимать с него часть денег — очень удобно. Если вы делаете долгосрочные вложения (от 1 года), то вам может потребоваться снять какую-то сумму. Возможность частичного снятия позволит это сделать, не расторгая договор. Или у вас появятся свободные деньги, которые имеет смысл довложить на уже открытый вклад.

Не забудьте проанализировать условия по капитализации ваших вложений, сроки ее проведения.

Вспомните наши расчеты и их результат: чем чаще проводится капитализация, тем больший доход вы получите!

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада рекомендую рассчитывать эффективную процентную ставку по нему, ведь именно она и позволяет оценить общий реальный доход за весь срок с учетом процентов.

Для расчета эффективной ставки следует воспользоваться специальной формулой.

где: ЕС –эффективная ставка, С – номинальная ставка (указана в договоре), N – количество периодов капитализации в год, m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Пример

Предположим мы решили разместить в депозит 50 тыс. руб. под 9% годовых сроком на 1 год с ежемесячным начислением %, с капитализацией. Подставляем имеющиеся данные в нашу формулу и получаем:

Итак, согласно проведенным расчетам, эффективная ставка равна 10% и именно по ней будет получен наш общий доход.

Проще всего рассчитать эффективную ставку с помощью специальных онлайн-калькуляторов.

Следует помнить, что пополнение вклада (если оно предусмотрено договором) увеличивает основную сумму, на которую начисляются проценты. Чем больше основная сумма, тем больше сумма процентного и капитализируемого дохода.

И наоборот — частичное снятие уменьшает «тело» депозита и, как следствие, снижает его доходность.

Шаг 4. Сравниваем полученные результаты

Используя способы расчетов, представленные выше, можно просчитать необходимые показатели по вкладам, которые вызвали у вас наибольший интерес. Это позволит сделать окончательный выбор.

К основным сравниваемым показателям относятся:

- депозитные ставки;

- сроки размещения средств;

- возможность пополнения/снятия;

- схема начисления %;

- наличие/отсутствие капитализации;

- пролонгация — есть/нет (пролонгация вклада — продление срока размещения денег).

Шаг 5. Выбираем наиболее доходный вклад

Вы открываете вклад в первую очередь для получения дополнительного дохода. Значит, это первое, что будет иметь значение при принятии окончательного решения.

Разумеется, необходимо выбирать наиболее доходный вклад. Однако помните, что если ставка по выбранному вкладу выше ставки рефинансирования, увеличенной на 5%, то с разницы банком будет удержан налог по ставке 35%. Поясню на примере.

Пример

Ставка по выбранному депозиту 17%. Ставка рефинансирования 10%, добавляем 5%, получаем 15%. Следовательно, с разницы придется заплатить НДФЛ.

Допустим, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Как оформить вклад с капитализацией

Для оформления вклада с капитализацией можно лично обратиться в ближайшее отделение банка или сделать всё на официальном сайте

Важно правильно выбрать банковскую услугу, так как не каждый вклад подразумевает автоматическое подключение капитализации. Например, Сбербанк предлагает вклад «Лови выгоду», где по условиям договора проценты начисляются в конце срока вклада

Всю полученную прибыль можно снимать или переводить на другой счёт, но не добавлять к основной сумме.

В отделении банка

После того как клиент определится с выбором вклада следует заключить договор с банком. Для оформления вклада гражданам РФ понадобится паспорт. Тем, кто временно проживает в стране, нужно взять с собой три документа:

- подтверждающий личность;

- дающий законное право находиться в стране;

- миграционная карта.

Менеджер банка распечатает и заполнит договор. Спросит о желании вкладчика подключить капитализацию. Вся информация об условиях договора — процентная ставка, срок действия, когда начисляются проценты и прочее — перепроверяется. Теперь подписываются два экземпляра договора: один остаётся в банке, другой выдаётся клиенту.

Онлайн

Открыть вклад с капитализацией онлайн можно на официальном сайте банка или через мобильное приложение

После заполнения личных данных важно отметить галочкой пункт, что вы открываете вклад с капитализацией

Капитализация процентов на счёте в большинстве случаев выгодна как клиенту, так и банку. Её можно подключить в большинстве случаев. Однако не каждому вкладчику такие условия подходят. Отказаться от услуги можно только на этапе подписания договора.

Популярные материалы

Кредит в «Тинькофф Банке»: условия крдитования и процедура подачи заявки

Валютные вклады: особенности оформления, процентные ставки + лучшие предложения

Особенности вкладов, которые можно оформить онлайн: порядок оформления, процентные ставк

В каких случаях это невыгодно

Существуют ситуации, когда открытие счета без капитализации процентов принесет вкладчику гораздо большую прибыль.

К таковым относятся следующие:

- Открытие краткосрочных вкладов. Многие банки предлагают более высокие процентные ставки по вкладам, лишенным капитализации. В данном случае даже ежедневное причисление процентов не позволит достичь того уровня доходности, который может обеспечить краткосрочное вложение под высокую ставку.

- Необходимость частичного вывода. В данном случае выдача клиенту средств с депозита уменьшает базу для дальнейшего начисления процентов, сокращая потенциальный доход.

- Размещение небольшой суммы средств. В этой ситуации рекомендуется рассматривать предложения с более высокими ставками, т.к. регулярное присоединение к сумме вклада небольших процентов не сможет существенно скорректировать размер прибыли.

- При отсутствии возможности пополнения. По пополняемым депозитам процент всегда выше, т.к. клиент может регулярно увеличивать остаток по счету, на который происходит начисление.

Какой вклад выбрать: с капитализацией или без неё

Годовая ставка в обоих случаях отличается, поэтому чтобы просчитать доходность той или иной программы, необходимо использовать калькулятор

В первую очередь потребуется высчитать эффективную процентную ставку – этот показатель отражает прибыль клиента с учётом капитализации процентов.

Если обладатель депозита желает получить максимум прибыли, ему нужно обратить внимание на вклады с ежемесячной (в крайнем случае с ежеквартальной) капитализацией, остальные предложения будут не столь выгодны. Принцип работы простой: в первый месяц на сумму депозита начисляются проценты, затем они плюсуются к телу депозита

Во второй месяц та же фиксированная процентная ставка будет начислена уже на депозит + проценты за первый месяц. Таким образом итоговая прибыльность программы получается в разы выше, чем если бы человек отдал предпочтение вкладу без капитализации.

Пример: депозит в размере 100 тысяч рублей под 10% годовых и с капитализацией каждый календарный месяц. Потенциальный доход от него будет равен 100 тысяч рублей*(1+0,1/12)12*1= 110 471 рублей. Чтобы иметь такой же доход, ставка должна быть 110471,3/100000 = 10,5% годовых. Пример расчётов самый упрощённый, мы не будем брать в учёт возможность пополнения счета, смены валюты и прочие параметры. Зато здесь наглядно видно, в чем преимущество вклада с капитализацией.

Обращаем ваше внимание, что в качестве рекламного хода банки могут предлагать депозиты с капитализацией, но при выполнении расчётов оказывается, что обычная программа оказалась бы выгодней

Поэтому так важно узнать эффективную ставку и не стать жертвой маркетинга. Особенно привлекательным вклад с капитализацией может стать для людей, которые размещают средства на счету в банке на длительный период времени

Если к тому же найти предложение с автоматической пролонгацией, это избавит от необходимости каждый год ходить в банк и перезаключать договор.

Вместе с тем при размещении вклада на длительный период нужно помнить о том, что при желании клиента расторгнуть договор досрочно ставка обычно пересчитывается по минимально установленной для вкладов до востребования. Это приводит к полной потери прибыли. Поэтому

Особенно привлекательным вклад с капитализацией может стать для людей, которые размещают средства на счету в банке на длительный период времени. Если к тому же найти предложение с автоматической пролонгацией, это избавит от необходимости каждый год ходить в банк и перезаключать договор.

Вместе с тем при размещении вклада на длительный период нужно помнить о том, что при желании клиента расторгнуть договор досрочно ставка обычно пересчитывается по минимально установленной для вкладов до востребования. Это приводит к полной потери прибыли. Поэтому

если есть вероятность, что средства со счета придётся обналичить раньше времени, ищите программу с возможностью досрочного снятия.

Виды капитализации

Разные депозиты с капитализацией процентов отличаются только по срокам присоединения процентов к общей сумме вклада на счете:

Вид вклада

Описание

Разовый

Разовую капитализацию банк делает только по окончанию срока в том случае, когда клиент продлевает срок действия депозита. Такую уловку финансовые организации придумали специально для того, чтобы вкладчики дольше хранили средства на депозите. Потому что в этом случае деньги вкладчиков дают учреждению больше источников для кредитования других клиентов.

Ежедневный

Такой вид капитализации выбирают редко. Когда процентная по вкладу и сумма слишком малы, то и доход будет увеличиваться практически незаметно. Но с большими суммами и высокими процентами такое начисление процентов окажется самым выгодным.

Ежемесячный

Это самый распространенный тип вклада с капитализацией. Проценты начисляют ежемесячно, чаще всего такую капитализацию выбирают для вкладов на срок до полугода или года.

Ежеквартальный

Вклад с начислением процентов раз в 3 месяца выбирают для депозита со сроком действия от 3 до 12 месяцев. Обязательно, чтобы общее количество месяцев, на которые оформлен депозит, было кратно 3.

Полугодовой

Редкий тип начисления процентов. Капитализация происходит один раз в 6 месяцев. При расторжении договора до истечения полугода утрачивается большая часть начисленных процентов. Для извлечения максимальной выгоды потребуется размещать деньги на длительный период.

Ежегодный

Для маленьких сумм вклада этот тип капитализации бесполезен

Его выбирают только для крупных и долгосрочных капиталовложений сроком от 2 до 5 лет

При этом важно обратить внимание на ставку и пересчитать итоговую выгоду. В некоторых случаях выясняется, что ежемесячное начисление оказывается выгоднее, чем ежегодное.

Наиболее популярные варианты — депозит с ежемесячной и ежеквартальной капитализацией.