Какой выбрать нпф, на что обратить внимание при отборе

Содержание:

- Рейтинг НПФ по доходности в 2021 году

- Негосударственный пенсионный фонд «Открытие»

- Можно ли сменить НПФ?

- Выбор программы НПФ

- Можно ли создать личный кабинет на сайте фонда

- Что такое НПФ

- Как выбрать НПФ?

- Программы по накоплению пенсии

- Как правильно выбрать негосударственный пенсионный фонд

- Как перевести накопительную часть в НПФ?

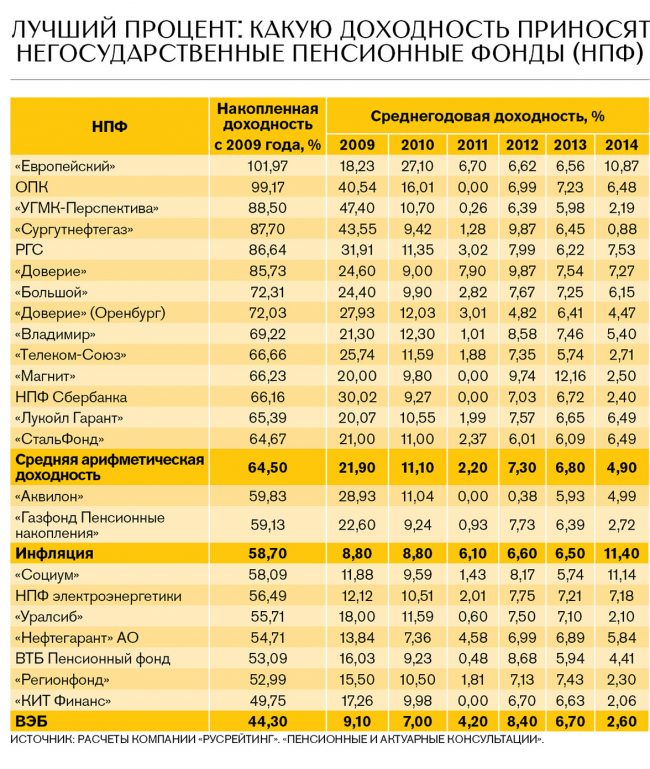

Рейтинг НПФ по доходности в 2021 году

На данный момент на сайте Центробанка доступна отчетность о деятельности НПФ за 2018 и предыдущие года. Список лидеров в 2018 году с указанием процента годовых:

- НПФ ГАЗФОНД Пенсионные накопления — 9.12%;

- НПФ Согласие-ОПС — 6.83%

- НПФ Первый промышленный альянс — 6.82%;

- НПФ Алмазная осень — 6.81%;

- НПФ ВТБ Пенсионный фонд — 6.81%.

Все негосударственные пенсионные фонды, входящие в ТОП-15 по критерию доходности, показали ставку от 5% годовых и выше. Сравнив эти данные с критериями надежности, можно делать выводы и выбирать фонд для заключения договора.

| ОАО «Межрегиональный НПФ «Аквилон» | https://mnpf-akvilon.ruhttps://lk.mnpf-akvilon.ru (личный кабинет) |

| АО Межрегиональный НПФ «Большой» | https://www.bigpension.ruhttps://lk.bigpension.ru (личный кабинет) |

| АО «Национальный НПФ» | http://www.nnpf.ruhttps://lpc.nnpf.ru/auth/login (личный кабинет) |

| АО «НПФ «Авиаполис» | http://www.npf-aviapolis.ru |

| АО «НПФ «Алмазная осень» | https://www.npfao.ruhttps://lk.npfao.ru (личный кабинет) |

| АО НПФ «Альянс» | https://www.npfalliance.ruhttps://lk.npfalliance.ru/content/f?p=12756:login:::::: (личный кабинет) |

| АО «НПФ «АПК-Фонд» | http://www.apk-fond.ru |

| АО НПФ «Атомгарант» | https://www.npf-atom.ru |

| АО НПФ «Атомфонд» | https://www.atomfond.ru |

| АО «НПФ «Благосостояние» | https://npfb.ruhttps://online.npfb.ru/public/npfpa/login.html (личный кабинет) |

| АО «НПФ «Будущее» | https://futurenpf.ruhttps://futurenpf.ru/auth/ (личный кабинет) |

| АО «НПФ «Внешэкономфонд» | http://www.npfveb.ru |

| АО «НПФ «Волга-капитал» | http://www.volga-capital.ru |

| АО «НПФ «Газпромбанк-фонд» | https://www.gpbf.ru |

| АО «НПФ «ГАЗФОНД пенсионные накопления» | https://gazfond-pn.ruhttp://lk.gazfond-pn.ru/auth/ (личный кабинет) |

| АО «НПФ «Гефест» | http://www.npfgefest.ru |

| АО «НПФ «Ингосстрах-Пенсия» | https://ingospensiya.ruhttps://lk.ingospensiya.ru/lk/index.php (личный кабинет) |

| АО «НПФ «Корабел» | http://www.npf-korabel.spb.ru |

| АО «НПФ «Магнит» | http://www.npfmagnit.ru |

| АО «НПФ «Моспромстрой-Фонд» | http://www.mpsfond.ru |

| АО «НПФ «Оборонно-промышленный фонд им. В.В. Ливанова» | http://www.npfopf.ruhttp://www.npfopf.ru/?issue_id=96 (личный кабинет) |

| АО «НПФ «Образование» | http://www.npfo.ruhttps://www.npfo.ru/lk/ (личный кабинет) |

| АО «НПФ «Открытие» | https://open-npf.ruhttps://lk.open-npf.ru (личный кабинет) |

| АО НПФ «Пенсионный выбор» | http://www.npfpv.ru |

| АО «НПФ «Первый промышленный альянс» | https://ppafond.ruhttps://lk.ppafond.ru (личный кабинет) |

| АО «НПФ «Профессиональный» | https://www.npfprof.ruhttps://www.npfprof.ru/ops/personal/ (личный кабинет) |

| АО НПФ «Ренессанс пенсии» | https://renpensions.comhttps://renpensions.com/personal/ (личный кабинет) |

| АО НПФ «Роствертол» | https://www.npfrostvertol.ru |

| АО «НПФ «Ростех» | http://www.rostecnpf.ru |

| АО «НПФ «САФМАР» | https://www.npfsafmar.ruhttps://client.npfsafmar.ru (личный кабинет) |

| АО НПФ «СБЕРФОНД» | http://www.sberfond.ru |

| АО «НПФ «Социальное развитие» | https://www.npfsr.ruhttps://www.npfsr.ru/login/ (личный кабинет) |

| АО «НПФ «Социум» | https://www.npfsocium.ruhttps://www.npfsocium.ru/client/ (личный кабинет) |

| АО «НПФ «Стройкомплекс» | http://www.npf-stroycomplex.ru |

| АО «НПФ «Сургутнефтегаз» | https://npf-sng.ruhttps://client.npf-sng.ru/auth/ (личный кабинет) |

| АО «НПФ «Телеком-Союз» | https://www.npfts.ruhttps://lk.npfts.ru/auth (личный кабинет) |

| АО «НПФ «Транснефть» | http://www.npf-transneft.ru |

| АО НПФ «УГМК-Перспектива» | http://www.npfond.ruhttp://www.npfond.ru/index.php?option=com_users&view=login&itemid=464 (личный кабинет) |

| АО «НПФ «Федерация» | http://www.federation-npf.ruhttp://www.federation-npf.ru/personal/ (личный кабинет) |

| АО «НПФ Эволюция» | http://www.evonpf.ruhttps://lk.evonpf.ru/login.php (личный кабинет) |

| АО НПФ ВТБ Пенсионный фонд | https://www.vtbnpf.ruhttps://lk.vtbnpf.ru/index.php (личный кабинет) |

| АО «НПФ ГАЗФОНД» | https://gazfond.ruhttps://client.gazfond.ru (личный кабинет) |

| АО «НПФ Сбербанка» | https://npfsberbanka.ruhttps://lk.npfsb.ru (личный кабинет) |

| АО «НПФ Согласие» | https://s-npf.ruhttps://lk.s-npf.ru/auth (личный кабинет) |

| АО «НПФ Традиция» | http://www.tradnpf.com |

| АО «Оренбургский НПФ «Доверие» | https://www.doverie56.ru |

| АО «Ханты-Мансийский НПФ» | https://www.hmnpf.ruhttps://lk.hmnpf.ru (личный кабинет) |

Последнее обновление: 12.01.2020

11912

рейтинг: 5 / голосов: 2

Негосударственный пенсионный фонд «Открытие»

Клиентская база: 3 млн. человек.

Величина накоплений: 140 млрд. рублей.

Средний по году доход: 9,5%.

Рейтинг по «Эксперт РА»: А(++) – наивысшая надежность.

Рейтинг по НРА: ААА – максимум надежности.

Самый крупный и популярный фонд федерального значения раньше носил название «Лукойл-Гарант», переименован НПФ «Открытие». Офисная сеть охватывает 58 регионов (офисы находятся в 75 населенных пунктах страны). Компания начала деятельность одной из первых (еще в 1994 году), без потерь прошла через несколько финансовых кризисов, осталась на плаву, чем заслужила доверие граждан и высокую оценку рейтинговых агентств. Сегодня пенсии из фонда получают около 60 тысяч физических лиц. Популярность компании обусловлена также большим перечнем предлагаемых услуг: возможно страхование на добровольной и обязательной основе, создание бизнес-продуктов, со финансирование пенсионных накоплений.

Можно ли сменить НПФ?

Договор с НПФ — это не пожизненный контракт. Фонд можно сменить в поисках большего дохода или из опасений за устойчивость своего НПФ. Правила смены фонда по обязательному государственному пенсионному страхованию едины и определены законом. А по добровольным пенсиям — прописаны в договоре с конкретным фондом. И эти условия выхода из личного пенсионного плана стоит заранее внимательно изучить.

Во всем мире НПФ — главный источник «длинных денег» для экономики. Поскольку контракты с ними рассчитаны на много лет, фонды могут инвестировать средства в долгосрочные проекты с повышенной доходностью.

Но у этого есть и оборотная сторона: если вы хотите забрать деньги до окончания договора, фонд может получить убытки. Поэтому все НПФ заранее оговаривают порядок расчета выкупной суммы, то есть денег, которые вам вернут, если вы захотите выйти из пенсионного плана раньше времени.

Вы можете остаться без инвестиционного дохода за несколько лет или вообще за все время. А иногда вы получите даже меньше, чем внесли. Такие детали надо выяснять заранее.

Выбор программы НПФ

В НПФ Сбербанка можно оформить следующие виды договоров:

- ОПС – договор обязательного пенсионного страхования.

- ИПП – индивидуальный пенсионный план.

- КПП – коллективный пенсионный план.

Размер негосударственной пенсии в Сбербанке будет зависеть от доходов страхователя, самого фонда и выбранной программы. На сайте НПФ и Сбербанка есть калькулятор расчета пенсии. С помощью него страхователь может рассчитать, каким будет его негосударственная пенсия при достижении определенного возраста. Расчет на калькуляторе – бесплатный.

Обязательное пенсионное страхование

ОПС – это договор обязательного пенсионного страхования. Он предусматривает возможность перевести 6% накопительной части в негосударственную организацию. Одной из таких компаний является НПФ Сбербанка.

До 2014 года накопления переводились на счета частных фирм и индексировались в зависимости от их доходности. Но с 1 января 2014 года все 22% пенсионных отчислений автоматически перечисляются в страховую часть из-за моратория Правительства РФ. То есть, в НПФ Сбербанка в 2020 году индексируются те накопления, которые страхователи успели накопить до введения моратория. До введения моратория накопительную часть пенсии вместе со страховой перечислял работодатель.

Оформление ОПС через «Госуслуги»

В 2020 году оформить ОПС можно только через «Госуслуги» или отделения Пенсионного фонда России. Перейти в НПФ Сбербанка в банковских филиалах с 1 января 2019 года невозможно. Чтобы оформить заявление через «Госуслуги», необходимо:

- Войти в систему.

- Перейти на вкладку «Услуги».

- Выбрать «Пенсия, пособия и льготы».

- Нажать на вкладку «Установление пенсии».

- Выбрать «Перевод с одной пенсии на другую».

- Нажать на «Личное посещение ПФР» (если нет электронной подписи) или «Электронная услуга» (при наличии ЭЦП).

Переход в негосударственный фонд в ПФР

При переходе в НПФ через отделения ПФР России требуется взять с собой паспорт и СНИЛС. На сайте ПФР или через «Госуслуги» можно записаться на прием онлайн (например, по талону «Перевод с одной пенсии на другую»).

В ПФР клиенту необходимо оформить заявление на перевод накопительной части пенсии в Сбербанк. Услуга предоставляется бесплатно. Для перехода в НПФ из государственного фонда требуется внести свои данные в анкете, расписаться в договоре о переходе в сбербанковский фонд, а также подтвердить операцию спустя 2-3 дня, ответив на звонок из ПФР.

Сотрудники госфонда проверяют все заявление о переводе накопительной части пенсии в частные финансовые компании. Если страхователь не подтвердит свои намерения перейти в НПФ, в заявлении будет отказано.

Узнать о состоянии своего договора можно по телефону горячей линии НПФ Сбербанка: 8(800)555-55-50 (или по номеру 900). Линия поддержки работает круглосуточно. Для получения точных данных о состоянии договора клиентам фонда необходимо пройти идентификацию: назвать ФИО, номер СНИЛС (он же номер договора), паспортные данные. В случае отказа от предоставления личных данных в получении сведений о состоянии лицевого счета будет отказано.

Индивидуальный пенсионный план

В отличие от ОПС, формированием индивидуального пенсионного плана страхователь занимается самостоятельно, независимо от работодателя. Клиент НПФ Сбербанка сам выбирает периодичность взносов и их величину.

Чтобы оформить ИПП, необходимо:

- прийти в офис банка и написать соответствующее заявление;

- обратиться в филиал негосударственного фонда в Москве;

- заполнить заявку на сайте Сбербанка или в личном кабинете.

Быстрее всего оформить индивидуальный план онлайн, в личном кабинете. Для этого требуется:

- Войти в личный кабинет.

- Перейти на вкладку ИПП на главной странице фонда и нажать кнопку «Оформить».

- Заполнить данные.

- Оплатить не менее 1500 рублей.

- Выбрать условия взносов (сумма, периодичность).

- Подтвердить соглашение.

Минимальный срок оформления ИПП составляет 5 лет. По истечении этого срока, если ИПП не был расторгнут, соглашение продляется на тот же период.

Корпоративные пенсионные программы

КПП – особый вид договора, который работодатель оформляет для себя и своих сотрудников. В рамках этого соглашения можно заключить коллективный страховой план для каждого работника фирмы. Отличие между ИПП и КПП в том, что по индивидуальному пенсионному плану взносы оплачивает сам страхователь, а при подписании договора КПП – работодатель.

Чтобы узнать сумму накоплений по коллективному тарифному плану, необходимо войти в личный кабинет страхователя. В случае увольнения с работы корпоративный договор с конкретным работником расторгается.

Можно ли создать личный кабинет на сайте фонда

Использовать личный кабинет можно только после заключения договора с НПФ.

Для этого можно:

- Обратиться в фонд посредством e-mail или оставить заявку на обратный звонок. Сотрудники фирмы дадут ответы на ваши вопросы, проконсультируют вас по поводу того, как оформляется договор, пришлют нужные бумаги.

- Посетить отделение «Социума». В офисе НПФ вы можете получить грамотные консультации, оформить договор и подписать его. После этого вам понадобится посетить учреждение ПФР для перевода накоплений в НПФ.

- Отправить необходимые бумаги в офис НПФ через Почту России. Вы можете сделать распечатку бланка договора, вписать в него нужную информацию и отправить в «Социум» почтой.

Авторизация в аккаунте выполняется с главной страницы сайта. Для входа в личный кабинет нужно нажать на соответствующую клавишу.

Понадобится ввести:

- идентификатор СНИЛС;

- паспортные данные;

- код с картинки.

НПФ аннулирует все счета пользователя и прекращает применять его персональные данные сразу после того, как выполнит все свои обязательства (выплатит все денежные средства). Персональные данные клиентов нужны организации для оказания им услуг.

Внимание! Без разрешения клиента информация о нем не может быть передана третьим лицам, кроме ситуаций, предусмотренных законодательно. К примеру, это касается случаев, когда государственные структуры делают запрос пользовательских данных.

Что такое НПФ

Пенсионная система в нашей стране основана на принципах обязательного страхования. На практике это выражается в том, что за каждого работающего гражданина в адрес Пенсионного фонда России, являющегося, по сути, основным страховщиком по ОПС, периодично вносятся денежные взносы. Обязанность по их перечислению лежит на работодателе.

Справка! Если гражданин осуществляет трудовую деятельность в частном порядке – в качестве индивидуального предпринимателя, адвоката или нотариуса, то страховые взносы он оплачивает сам за себя по установленным тарифам.

Сумма взносов зависит от размера официальной заработной платы, составляя 22% от нее. Следует учесть, что эта сумма направляется на формирование пенсии работника не вся целиком. Так, 6% идет на текущие нужды ПФР. Это солидарный тариф.

Остальные 16% и направляются на пенсию. При этом большая часть работающего населения вправе выбрать то, каким образом она будет формироваться. Так, гражданин может решить, что все 16% пойдут в счет страховой пенсии.

А может выбрать вариант, что наравне со страховой (10%) будет формироваться и накопительная (6%). Он предусмотрен не для всех граждан, а только для тех, которые приняли решение об этом. Кроме этого, формирование накопительной пенсии за счет страховых взносов невозможно для лиц, которые были рождены до 1967 года.

О том, каким образом распорядиться накопительной частью, работающий гражданин также принимает решение самостоятельно, однако в рамках предложенных законом альтернатив. Так, он может оставить ее в ПФР или перевести в негосударственный фонд. Под последним следует понимать частную структуру, которая осуществляет деятельность по обязательному пенсионному страхованию граждан на договорных основах.

НПФ, в который переводятся денежные средства на накопительную часть, аккумулирует их и вкладывает в различные проекты, то есть осуществляет инвертирование. Полученный с этого доход позволяет значительно увеличить размер пенсии в дальнейшем.

Накопительная пенсия может формироваться не только из страховых взносов, но и за счет добровольных перечислений граждан, суммы материнского капитала, направленного на эти цели, а также в рамках программы софинансирования, которая на данный момент заморожена.

Сегодня на этом рынке представлено большое количество НПФ, выбрать среди которых наиболее надежный и выгодный – довольно непростая задача.

Как выбрать НПФ?

Подробнее см. статью «ПФР или НПФ: как выбрать, где лучше хранить деньги?».

Выбор организации, которая будет управлять вашими пенсионными накоплениями – это важный и ответственный шаг. Для того чтобы принять правильное решение – оставить накопления под управлением государственной управляющей компании ВЭБ.РФ (или вернуть их туда), перевести в НПФ или сменить один НПФ на другой, – нужно:

- проверить наличие лицензии. НПФ не может вести свою деятельность без лицензии, поэтому если у организации, которая представляется НПФ, ее нет – перед вами мошенники. Список лицензированных фондов размещен на сайте Банка России;

- убедиться, что НПФ входит в систему гарантирования прав застрахованных лиц. Все фонды, работающие в системе обязательного пенсионного страхования, обязаны участвовать и в системе гарантирования;

- посмотреть актуальный рейтинг НПФ. Это позволит оценить риски: наивысший рейтинг (ruAAA) с высокой вероятностью говорит о финансовой стабильности, низкий – о потенциальной неустойчивости. Имейте в виду, что не все НПФ дали согласие рейтинговому агентству на оценку – ряд фондов ее не имеют;

- посмотреть количество застрахованных лиц, объем средств под управлением и объем собственного имущества. Такие рэнкинги есть на сайте «Национального рейтингового агентства». Кроме того, посмотреть ТОП-10 НПФ по объему средств под управлением вы можете в разделе «Доходность» на нашем сайте;

- сравнить доходность за прошлые периоды. Об эффективности работы НПФ можно судить по тому, какой доход он приносит своим вкладчикам. Причем смотреть доходность лучше не за один год, а за несколько. Если на протяжении ряда лет показатели доходности держатся выше инфляции, это хороший знак. Провести сравнение вы можете все в том же разделе «Доходность». Однако необходимо помнить, что заработанная в прошлом доходность не может быть гарантирована в будущем!

Программы по накоплению пенсии

Накопительная пенсия располагает следующими преимуществами для физлиц:

- Учет ведется в рублях.

- Накопления граждан вкладываются в различные проекты, что позволяет клиентам НПФ получать дополнительную прибыль.

- С 2015 г. правительство РФ запустило государственную систему гарантирования прав застрахованных граждан, что позволяет россиянам оставаться уверенными в сохранности сделанных отчислений и повышении гарантированной суммы на размер прибыли от инвестиций раз в 5 лет.

- Пенсия рассчитывается посредством деления объема имеющихся отчислений на ожидаемый период выплат, который устанавливается при учете статистики.

- Пенсионное обеспечение может быть унаследовано до того, как будут назначены выплаты.

На официальном сайте НПФ Социум есть пенсионный калькулятор. С его помощью гражданин может рассчитать величину своей будущей пенсии, указав необходимые данные.

Рассмотрим на примере, каким будет размер выплат при определенных параметрах:

- Пол – мужской.

- Возраст – 30 лет.

- Год начала трудовой деятельности – 2010.

- Ежемесячная зарплата – 30 000 руб.

- Текущий объем пенсионных отчислений – 477 000 руб.

- Доходность – 7 процентов.

В результате получается, что размер ежемесячно предоставляемых пенсионных выплат составит 14 760 руб.

Для юрлиц доступны корпоративные программы. Это эффективное средство управления персоналом, имеющее такие преимущества:

- Корпоративное НПО – средство долгосрочной мотивации основных категорий сотрудников, позволяющее уменьшить кадровую «текучку». Измененная система государственных пенсий может гарантировать уровень пенсионного обеспечения лишь в размере 25 процентов от величины среднего заработка.

- Корпоративное НПО позволяет гибко управлять кадрами, использовать пенсионную программу, которая соответствует всем требованиям конкретной организации.

- Внедряя корпоративное НПО, фирма получает репутацию нанимателя, который заботится о социальном обеспечении собственных сотрудников.

- Предусмотрены налоговые льготы для нанимателей и сотрудников фирм.

Для выбора корпоративной программы работодателю необходимо определить:

- Цели, которых планируется достигнуть при помощи программы.

- Источники, с которых будет финансироваться НПО сотрудников.

- Условия, по которым работники фирмы включаются в программу НПО.

- Показатели, которые определяют размер НПО работников.

- Срок, по истечении которого работник получает право на имеющиеся в фонде отчисления.

- Условия, по которым работники исключаются из программы НПО.

- Дату, когда программа должна вступить в силу.

Став клиентом «Социума», работодатель сможет:

- повысить уровень лояльности сотрудников к работодателю;

- сократить уровень ротации штата до нормального уровня;

- мотивировать квалифицированных специалистов продолжать работать в компании.

Как правильно выбрать негосударственный пенсионный фонд

Выбор управляющей организации имеет значение, поскольку от него во многом зависит размер будущего дохода после прекращения лицом трудовой деятельности

Особо важно следует подходить к принятию решению в свете рекомендаций смены фонда не чаще 1 раза в 5 лет

10 критериев оценки

Существует несколько факторов, от которых должен зависеть выбор фонда. Рассмотрим некоторые из них:

Уровень доходности, который определяется по результатам инвестирования средств организацией в предыдущем календарном году. Этот показатель можно узнать на официальном сайте конкретного фонда или из ежегодного отчета, публикуемого Центробанком на своем официальном сайте.

Уровень надежности

Определяется также по множеству показателей и составляется независимыми рейтинговыми агентствами

Данный критерий заслуживает внимание, но также к нему стоит относиться с осторожностью, поскольку попадают компании в такие профессиональные рейтинги, как правило, на платной основе. Хотя деятельность агентов должна быть независима, факт оплаты за их деятельность может повлиять на его мнение.

Количество участников фонда

Хотя этот показатель не всегда однозначно свидетельствует о надежности компании, но в совокупности с другими позволяет сделать определенные выводы.

Владельцы управляющей организации

Каждый НПФ обязан публиковать данные, которые в соответствии с законом носят открытый характер. Сведения о конечных владельцах фонда и лицах, оказывающих на него влияние должны размещаться в открытом доступе на сайтах фондов. В схеме наглядно показано, какие физические и юридические лица являются акционерами рассматриваемого фонда.

Размер финансовых резервов, которыми располагает компания в свободном обороте. От их количества зависит во многом гарантия получения в дальнейшем ежемесячных выплат, положенных по закону.

Наличие дефицита средств, от которого зависит платежеспособность управляющей организации (о его отсутствии свидетельствует превышение ее активов над имеющимися обязательствами).

Финансовое состояние фонда в целом, которое можно узнать из его бухгалтерской отчетности и независимого аудита, который является обязательным в отношении таких организаций.

Наличие рисковых операций, вложений и иных действий компании, влияющих на уровень их надежности и финансовую стабильность. За рисковые действия фонд в качестве самой строгой меры может потерять лицензию и право осуществлять указанную в ней деятельность.

Направления инвестирования средств, накопленных гражданами (в какие ценные бумаги вкладываются деньги, на реализацию каких проектов, депозиты в кредитных организациях и т.д.).

История существования. При принятии решения стоит руководствоваться в совокупности с другими критериями периодом существования фонда (чем он дольше, тем выше гарантии получения выплат в будущем), возможные награды за деятельность в области пенсионного обеспечения.

Рейтинг НПФ за 2018-2019 год по их надежности и доходности

Официальных рейтингов надежности негосударственных управляющих фондов не существует, их составляют различные агентства, как правило, на коммерческой основе. Лишь Банк России ежегодно за предыдущий календарный год публикует на своем сайте информацию о доходности и иных основных показателях деятельности таких организаций.

Справка! Различные рейтинговые агентства по представленной им информации (или полученной из открытых источников) составляют свои рейтинги надежности и доходности фондов.

В отношении критерия «результаты инвестирования» все относительно однозначно и очевидно. Эту информацию можно почерпнуть из информации Центробанка, отчетов фондов (конкретная графа об уровне доходности).

За 2018 финансовый год в рейтинге лидируют следующие компании:

- Гефест – 12,36%.

- Нефтегарант – 11,34%.

- Открытие – 11,30%.

- Межрегиональный НПФ «Большой» – 10,47%.

- Согласие – 10,45%.

Рейтинг надежности не столь однозначен и зависит от субъективной оценки того или иного агентства.

Например, агентство «Эксперт» озвучивает следующие ТОП-5:

- НПФ Газфонд пенсионные накопления;

- АО «НПФ «Нефтегарант»;

- Газфонд

- НПФ ВТБ Пенсионный фонд;

- НПФ Сбербанка.

По всем организациям агентство присваивает рейтинг ААА со стабильным прогнозом.

Как перевести накопительную часть в НПФ?

Когда пенсионный фонд выбран, необходимо написать заявление о переводе в него накопленных средств. Подать заявление можно несколькими способами:

- Прийти в офис НПФ с удостоверяющим личность документом, пенсионным свидетельством и номером СНИЛС. Сотрудник компании предоставит образец заявительного документа на перевод денег. Оформить заявление можно самостоятельно, а можно доверить это дело представителю.

- Отправить по электронной почте через Портал государственных услуг или аккаунт на сайте Пенсионного фонда России. При любом варианте отправки электронный документ нужно подтвердить электронной подписью.

- Отправить по почте. В данном случае личность клиента и действительность подписи на документе подтверждаются нотариально.

Если по каким-либо причинам гражданин захочет выйти из состава участников НПФ, то он свободно может расторгнуть договор и перевести деньги в другой выбранный фонд. Но процедуру перевода можно осуществлять не чаще раза в год. Для расторжения договора составляется соответствующее заявление. Чтобы избежать потери прибыли от инвестиционных процедур, клиентам, решившим перейти из одного фонда в другой, рекомендуется писать заявление на переход в новую страховую компанию минимум через 5 лет после заключения договора с первой компанией. Смена страховщика раньше 5-летнего срока невыгодна, поскольку в результате уменьшится сумма пенсионного накопления.

Каждая страховая компания имеет сайт, на котором зарегистрированные клиенты могут посмотреть текущее состояние накопленных средств.