Как выставить счет на оплату от ип

Содержание:

- Не допускайте ошибок!

- Перечень форм для выставления счета на оплату

- Журнал выставленных счет фактур

- Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

- Как выставить счет на оплату?

- Чем отличаются счета на оплату от ООО и ИП?

- Как заполнить бланк счета на оплату?

- Как отражать НДС в счете на оплату?

- Когда нужно указывать в счете срок его оплаты?

- Основные ошибки при формировании счета, выделять ли НДС в счете?

- Технические ошибки при формировании счета

- НДС в счете: выделять или нет

- Перечень наименования товаров, работ или услуг в счете

- Инструкция по заполнению бланка

- Что такое счет на оплату

- Как выставить счет покупателю/заказчику

- Чем отличаются счета на оплату от ООО и ИП

- Что такое счет и его обязательные реквизиты

- Счёт-фактура для плательщиков НДС

- Счет фактуру на оплату, новую форму бланка скачать бесплатно в форматах Excel и Word образца 2018 года, можно прямо с нашего сайта

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Перечень форм для выставления счета на оплату

Известно несколько вариантов, из-за чего иногда возможна путаница.

В чем особенности каждого вида:

- Счет-договор — идентичен «привычному», но добавочно содержит реквизиты контракта. Этот вид фиксирует условия доставки и оплаты (предоплата или постоплата, наличный или безналичный расчет), процедуру рекламаций, обмена, и прочие моменты. Обычно он заменяет стандартное соглашение (если сумма сделки небольшая).

- Счет-фактура — свидетельствует о факте покупки товара (услуги), фиксирует наличие НДС. Используется ИП и фирмами, осуществляющими деятельность с применением общего режима налогообложения.

Журнал выставленных счет фактур

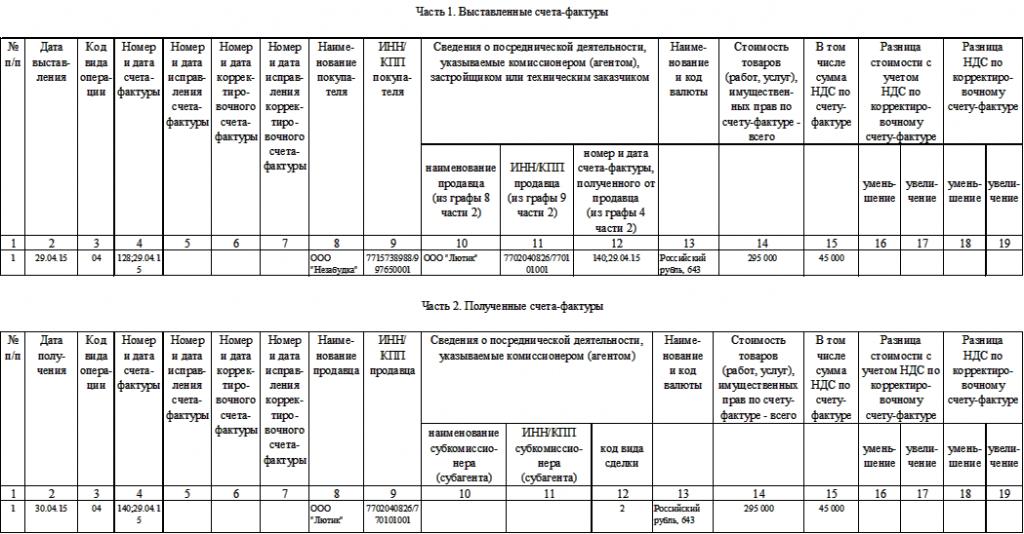

Возникает логичный вопрос — если форма счета не регламентирована законом, то нужен ли журнал для их учета? На самом деле, такой журнал должны вести в обязательном порядке лица, которые занимаются посредническими услугами. Форма такого учетного документа предусмотрена Постановлением Правительства РФ № 1137.

При этом держатель журнала выставленных счетов обязан вносить в него данные и о приходе счетов. Нормативными актами предусмотрена возможность ведения такого журнала как в электронном, так и в бумажном виде, хотя его сдача в ИФНС предусмотрена исключительно в электронном виде. Журнал состоит из двух частей и ведется поквартально.

В первой части журнала полученных и выставленных счетов-фактур указываются полученные счета, а во второй, соответственно, – выставленные. Документ подлежит передаче в органы ИФНС ежеквартально, то есть за первый квартал до 20 апреля, за второй – до 20 июня и так далее.

Все ИП и юридические лица, осуществляющие посредническую деятельность, обязаны хранить такие журналы на протяжении 4 полных лет, которые отсчитываются с момента занесения в него последней записи.

За отсутствие такого журнала, предусмотрен штраф в размере 10 тысяч рублей, который одинаков как для юридических лиц, так и для индивидуальных предпринимателей.

В остальных случаях, учет выставленных счетов проводится исключительно по желанию бизнесмена.

Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

Счетом на оплату называют документ, который выставляется продавцом товаров или услуг покупателю. Таким образом, подтверждается факт продажи и возникают основания для внесения оплаты.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично.

Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Как заполнить бланк счета на оплату?

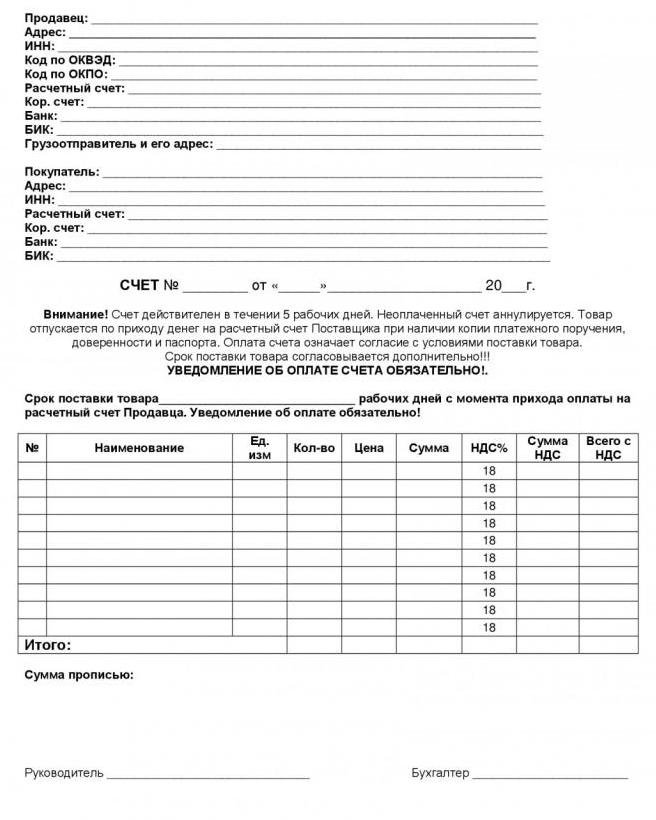

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны. При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.Ниже представлены образцы счетов, которые вы сможете легко заполнить, внимательно прочитав нашу статью.

Скачать счет на оплату в формате wordСкачать счет на оплату в формате excel

Основные ошибки при формировании счета, выделять ли НДС в счете?

Организации и индивидуальные предприниматели, оказывая услуги, выставляют счета на оплату.Типовой форма счета нет, каждая организация или ИП может разработать свою форму. Например, можно добавить:

- пункт о сроках оплаты счета

- пункт о подписи заказчика в получении оригинала счета

- требование о предоставлении доверенности при получение товаров и т.д.

Технические ошибки при формировании счета

Пропуски и задвоение номеров счетов не являются нарушениями, т.к. счет на оплату не является первичным учетным документом.

НДС в счете: выделять или нет

В счете на оплату нужно выделять НДС: указывать сумму НДС или писать, что счет выставлен без НДС (если организация или ИП на УСН).

Четкого требования о выделении НДС в счетах на оплату в НК РФ нет: НДС контрагентами зачитывается на основании счетов-фактур. Но если в счете не выделить НДС, это может повлечь арифметические ошибки при последующей подготовке актов, счетов-фактур или товарных накладных.

Перечень наименования товаров, работ или услуг в счете

Желательно в счетах расписывать перечень товаров, работ или услуг. Ситуация аналогична с НДС: если в счете не расписать перечень товаров, работ или услуг, это может создать трудности при формировании счетов-фактур или товарных накладных.

Поэтому в счетах лучше все расписывать, чтобы информация в договорах, счетах, счетах-фактурах и товарных накладных была идентична.

Инструкция по заполнению бланка

Как и вычисление коэффициента автономии, создание и заполнение бланка счёта на оплату услуг или товаров осуществляется компанией по мере необходимости и исходя из соображений составителя об оптимальной структуре документа. Не существует ни обязательных условий, ни единой формы составления документа.

Тем не менее, чтобы избежать ненужной путаницы и дать контрагенту возможность в кратчайшие сроки обработать заявку и отправить перевод, рекомендуется придерживаться следующей схемы заполнения бланка счёта на оплату товарно-материальных ценностей или услуг:

- Вверху документа нужно указать (в сводной таблице или в отдельных строках) реквизиты банка-получателя денежного перевода.

- Далее — полное наименование отправителя счёта на оплату, его идентификационный номер налогоплательщика, ОГРН, КПП и значимые коды статистики.

- В строке наименования следует привести порядковый номер в соответствии с принятой у отправителя нумерацией исходящих документов и дату подписания бумаги.

- В следующем блоке — сведения об исполнителе работ или поставщике товаров (полное и сокращённое официальные наименования; если необходимо — фамилии, имена и отчества ответственных лиц), получателе или заказчике (официальные названия — как полное, так и краткое, и имена уполномоченных лиц) и основании для выставления счёта (обычно это номер договора поставки или купли-продажи и дата его составления).

- В основной сводной таблице нужно привести:

- в первой графе — номер каждой позиции по порядку;

- во второй — наименование проданных (поставленных) товаров или оказанных услуг, каждая разновидность по отдельности;

- в третьей — количество единиц измерения (килограммов, литров, тюков, пачек, единиц, человеко-часов);

- в четвёртой — наименование используемых для оценки количества единиц в российском и, если необходимо, международном форматах;

- в пятой — цена (рыночная стоимость) единицы каждого вида продукции (используются ранее приведённые единицы измерения: килограммы, литры, часы и так далее);

- в шестой — окончательная стоимость каждого товара или каждой услуги, полученная перемножением цены единицы измерения на общее количество единиц.

- Ниже основной таблицы (под заключительной графой «Сумма») следует указать:

- итоговую стоимость, полученную суммированием позиций;

- размер налога на добавленную стоимость (НДС);

- сумму к оплате.

- Далее (опционально) составитель счёта может вписать следующие данные:

- сумма к оплате прописью (рубли и копейки);

- уточняющие сведения и примечания;

- сроки перечисления денежных средств — за каждую позицию отдельно или за все вместе.

- В конце документа должны содержаться подписи главного бухгалтера и директора предприятия. Если счёт на оплату выставляется индивидуальным предпринимателем, не имеющим в штате бухгалтера, ему достаточно будет поставить только свою подпись с расшифровкой.

- Под подписями — печать или штамп ИП или организации. Если документ пересылается в электронном виде, составителю следует использовать ранее полученную квалифицированную электронно-цифровую подпись.

- В заключительном блоке счёта на оплату услуг или товарно-материальных ценностей можно ещё раз привести дату составления документа или контактные данные адресанта.

Что такое счет на оплату

Российское законодательство не фиксирует правила, в соответствии с которыми использование счета на оплату – обязательно. Так, выплату средств за определенную хозяйственную процедуру уместно предоставлять на базе предварительно оформленного соглашения

Тем не менее, законодатель уделяет особое внимание необходимости наличия контракта. Как следствие, счет на оплату не может существовать как самостоятельный документ

Он всегда считается приложением к основному договору. В счете содержится только часть информации из соглашения, а именно – детализация условий конкретной отгрузки или предоставления услуг.

Использование счета в ходе проведения сделки уместно также и потому, что условия отгрузок должны конкретизироваться для удобства дальнейших расчетов. На практике довольно часто договоры заключаются на значительные объемы и суммы, что делает удобным дробное исполнение обязательств. Поэтому даже если в контракте не оговорено использование счетов на оплату, контрагенты, как демонстрирует практика, выставляют их, указывая количество товара (услуг) и соответствующую стоимость.

Обратите внимание – так как законодательство не оговаривает обязательность использования счета, документ не считается бухгалтерской отчетностью, а важен только для внутреннего документооборота и удобства бухгалтеров (или управленческих бухгалтеров). Выставить счет на оплату означает следующее – компания-поставщик создает отдельный документ, в котором ссылается на основное соглашение

В этом документе детализируются условия получения товаров или услуг потребителем. После оформления документ передается контрагенту. Со счетом и договором покупатель оплачивает нужную сумму, после чего получает продукцию (либо иным образом, оговоренным в изначальном соглашении)

Выставить счет на оплату означает следующее – компания-поставщик создает отдельный документ, в котором ссылается на основное соглашение. В этом документе детализируются условия получения товаров или услуг потребителем. После оформления документ передается контрагенту. Со счетом и договором покупатель оплачивает нужную сумму, после чего получает продукцию (либо иным образом, оговоренным в изначальном соглашении).

Счет на оплату – специфический документ, в котором приводится информация о совершаемой сделке между контрагентами. Законодательство предусматривает следующие моменты, когда уместно использование дополнительной отчетности, помимо договора:

- если в тексте соглашения не была отмечена конкретная сумма оплаты, либо если общая сумма, указанная в договоре, предполагается к разделению на более мелкие выплаты;

- хозяйственная операция предусматривает НДС;

- компания-поставщик имеет официальное освобождение от уплаты НДС;

- поставщик, который осуществляет свою деятельность на ОСНО, реализует продукцию от своего имени, либо оказывает услуги по соглашению агента;

- в случае, когда заказчик предоставил поставщику аванс или перевел предоплату за будущую поставку.

Так, счет может не учитываться бухгалтерией вообще, что не будет нарушением законодательства. Счет не подразумевает никаких правовых последствий, если, например, он будет проигнорирован и не оплачен. Однако практически все бухгалтеры ведут внутренний учет подобных документов. Также счет может считаться одним из доказательств в суде при рассмотрении конфликтов.

Как выставить счет покупателю/заказчику

Фирмы заинтересованы продавать как можно больше и получать максимальное количество денег от своих покупателей. Чтобы покупатель или заказчик мог оплатить товары или услуги, компания обычно выставляет счет. Зачем он нужен, что следует в нем указать и как его составить, разберемся в этой статье.

Счет вместо договора

Некоторые компании продают товары или оказывают услуги широкому кругу клиентов по 1-2 раза. В этом случае заключать договор с каждым из клиентов будет занимать достаточно много времени. Таких затрат можно избежать, если заменить договор счетом. Как выставить счет, чтобы он был приравнен к договору? Укажите в счете существенные условия сделки (ст. 432 ГК РФ):

- предмет договора (наименования и количество товара или услуг),

- цена и порядок расчетов,

- срок поставки.

Выставляя счет, продавец предлагает покупателю приобрести товар на условиях, указанных в счете. Т.е. счет приравнивается к оферте. Если покупатель оплачивает товар, значит он согласен с условиями договора (счета), т.е. происходит акцепт.

Документ для оплаты

Однако главная функция счета – предоставить покупателю всю необходимую информацию для совершения оплаты. поэтому в счете следует указать:

Счет подписывается руководителем и главным бухгалтером или другими уполномоченными лицами. Также на счет ставят печать.

Обычно счет выглядит примерно так:

ООО «Ромашка»

Адрес: 105064, г. Москва, ул. Земляной вал, д. 14

Образец заполнения платежного поручения

| ИНН 7715001123 | КПП 771501001 | Сч. № | 40702810138300100698 |

| Получатель: ООО «Ромашка» | |||

| Банк получателя: ЗАО АКБ «Росбанк» | БИК | 44552272 | |

| Сч. № | 30101810000000000256 |

СЧЕТ № 215 от 8 августа 2014 года

Плательщик: ООО «Лютик»

Грузополучатель: ООО «Лютик»

| № | Наименование товара | Единица измерения | Количество | Цена | Сумма |

| 1 | Планшет Apple iPad mini 32Gb Wi-Fi | шт. | 1 | 15 000,00 | 15 000,00 |

| Итого: | 15 000,00 | ||||

| В том числе НДС (18 %): | 2 288,14 | ||||

| Всего: | 15 000,00 |

Всего наименований 1 на сумму: 15 000,00.

Пятнадцать тысяч рублей ноль копеек.

Руководитель предприятия _________________ Иванов И.И.

Главный бухгалтер __________________ Петрова О.А.

Первичный документ?

Счет не является первичным документом. Поэтому он не должен содержать все реквизиты, предусмотренные ст. 9 402-ФЗ. Его форму не обязательно утверждать в учетной политике. Компания может сделать это по собственному желанию.

Более того, счет не является обязательным документом в документообороте компаний. Платеж вполне может осуществляться, например, по договору.

Бесплатные программы для формирования счетов

Как выставить счет, если нет специальной бухгалтерской программы?

Сформировать счет можно в бесплатных программах (или демо-версиях), которые можно найти в интернете, например: «Инфо-Предприятие», «Высший сорт», «Бизнес Пак».

Если вам нужна консультация по бухгалтерскому и налоговому учету в интернет-бизнесе, пишите мне на странице . Узнайте, чем я еще могу помочь интернет-предпринимателям, загляните на страницу .

Чем отличаются счета на оплату от ООО и ИП

Образец, полученный от «частника» имеет одну подпись. ООО выдаст бумагу, содержащую два «автографа» — главного бухгалтера и директора. Кроме того:

- ИП указывают только Ф.И.О., фирмы — название, зафиксированное в уставе;

- бланк ИП содержит только ИНН, организации — ИНН и КПП.

Прочих принципиальных различий нет.

Отличия при выставлении с НДС и без НДС

Плательщики НДС показывают размер налога отдельно.

Если поставщик освобожден от взноса из-за использования особого налогового режима (упрощенная система, единый налог, патент), то при написании документа сумма НДС не выносится. Однако соответствующая пометка все равно проставляется. И обязательно называется причина. К примеру, при УСН пишется:

- для ИП — пункт 2 статьи 346.11 Налогового кодекса России;

- организации — пункт 3 этого нормативного акта.

Примечание: если покупателю, работающему по льготному налоговому режиму, выставляется счет с НДС, то оплачивать нужно всю сумму, но потом отмечать — «включая НДС».

Что такое счет и его обязательные реквизиты

Счет – это документ, отображающий основные моменты предстоящей сделки. Основная цель его формирования – требование к оплате за определенные услуги или поставку товара.

Как выставить счет? Прежде всего, это платежный документ, поэтому он должен содержать банковские реквизиты для оплаты. Помимо этого, в счете должна присутствовать следующая информация:

- полные данные индивидуального предпринимателя, а именно Ф. И. О. и ИНН;

- наименование организации, которая будет оплачивать счет, ее налоговый код;

- если счет выставляется согласно условий подписанного договора, то в документе указывается ссылка на него;

- адрес места расположения предпринимателя;

- полные реквизиты счета (номер и дата), чтобы его можно было идентифицировать от других требований;

- наименование товара или услуги с максимальным описанием продаваемой продукции;

- количество поставляемого товара;

- стоимость за единицу и общая сумма.

В конце документа необходимо указать полную сумму, подлежащую оплате. Если предприниматель на ОСН, то указывается размер суммы с НДС цифрами и прописью. В самом конце проставляется подпись ИП, если есть бухгалтер, то и его подпись и печать (при наличии).

В качестве дополнительных условий, в счете можно указывать:

- условия поставки;

- срок отгрузки товара или предоставления услуги;

- скидки;

- обязательства сторон;

- штрафные санкции.

Счёт-фактура для плательщиков НДС

Компании и иные плательщики НДС используют счет-фактуру. Под данным наименованием подразумевается специфический документ, который выставляется по факту реализованных услуг или отгруженной продукции. При этом документ требуется не для ускорения оплаты, а для доказательства, что все налоговые выплаты и сборы относительно НДС были уплачены в полном объеме. Отмеченный документ имеет общепринятый табличный вид, в котором также детализируются условия хозяйственной операции между контрагентами. Счет-фактура составляется в двух экземплярах и принимается к учету в обеих компаниях.

Так, к основным реквизитам, которые должны быть в счете-фактуре, относятся:

- общая информация о поставщике и покупателе. Необходимо отметить наименования компаний, адреса, а также корректные шифры (ИНН, КПП);

- информация об обслуживающем банке. Уместно прописать наименование организации, БИК и номера счетов;

- ОКПО и ОКОНХ;

- номер счета-фактуры и дата его формирования;

- ФИО и виза составителя.

Рассматриваемый документ может оформляться для освидетельствования согласия между контрагентами о поставке товаров или услуг. Разница будет заключаться в формулировке, отражаемой в строке «Назначение платежа». Так, для расчета за поставленный товар в таблице должны приводиться все позиции отпускаемой продукции с соответствующими единицами измерения (штуки, литры, метры и проч.). В случае, когда оплата подразумевается за услуги, то единицей измерения является «услуга», а количеством зачастую «1,00».

Важный факт – в соответствии с волеизъявлением управленца, в счете могут не детализироваться все виды поставок. Также уместно отметить номер и дату заключения основного соглашения. Тем не менее, детализация отгрузки должна отмечаться в ТТН или смете.

Счет фактуру на оплату, новую форму бланка скачать бесплатно в форматах Excel и Word образца 2018 года, можно прямо с нашего сайта

“Счет-фактура” согласно Постановлению Правительства Российской Федерации N 1137 от 26.12.2011 г. (в ред. от 30.07.2014 N 735) “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость” является первичным документом применяемым при налоговом учете по НДС (налогу на добавленную стоимость).

“Счет-фактуру” выписывает (выдаёт,выставляет) продавец (исполнитель) в случае отгрузки товара (выполнении каких-либо работ, оказании разных услуг) в двух экземплярах. Один экземпляр выдается покупателю (заказчику). Второй остаётся у организации, которая выписала этот документ. Подписывает оба экземпляра руководитель предприятия и главный бухгалтер или лицо обладающее на это полномочиями. В случае необходимости внести какие-то изменения данных, которые влияют на изменение суммы налога на добавленную стоимость, в ранее выставленной (выписанной) счет-фактуре, необходимо применять корректировочный бланк. Время выставления не более пяти дней с момента выдачи товара, работ, услуг, получения аванса.

Если его выписывает индивидуальный предприниматель, то он должен указать реквизиты свидетельства о своей государственной регистрации.

Небольшой видео урок о том, что такое “СФ: кто и в каких случаях выставляет?!” Очень неплохо рассказано. Простым языком и понятно. Рекомендуем посмотреть.

https://youtube.com/watch?v=i9hRlFEEyVs

Несколько видов Счетов фактур

Ещё одно очень познавательное видео о том, что их существует аж 3 вида.

https://youtube.com/watch?v=nluFrLM_cNU

С 1 -го июня 2017 г. начала действовать новая форма бланка. В ней произошли некоторые изменения. Предлагаем Вам ознакомиться с главными из них.

Ссылка на скачивание нового бланка с образцом “Счета фактуры”, который начал действовать с 01.07.2017 года в формате “Excel “:

Ссылка на скачивание образца корректировочного бланка “Счет фактура”действующего с о1. июля 2017 г. в формате “Excel “:

Ссылка на скачивание образца бланка “Счет фактура” в формате “PDF”. Для работы в этом формате у Вас должна быть установлена программа “Adobe Reader“:

Ссылка на скачивание ОБРАЗЦА ЗАПОЛНЕНИЯ нового бланка “Счета фактуры” :

На всякий случай вставляем образец обычного счёта на оплату в формате “Word”. Поставив печать и подпись его можно отправлять по факсу или на электронную почту “Покупателю”. От него не требуют ответственного хранения, которое необходимо для остальных первичных документов.

Типовой образец обычного счёта на оплату в формате “Excel”:

Даже не знаем, что и сказать. С 1 октября текущего 2017 года форма счета-фактуры опять изменилась. Эти поправки предусмотрены Постановлением Правительства Российской Федерации от 19.08.2017 за № 981. Ноу комент.

Новая форма счёта фактуры с 01.10.2017 г. в формате Ворд:

То же самое в Эксель:

Образец её заполнения:

Скачивайте также новый бланк корректировочного счета фактуры с 1 октября 2017 года в формате Word:

Аналогично, но в Экселе: