Определение активов предприятия

Содержание:

- Содержание пассива

- Суть заполнения баланса и инструкция

- Анализ активов и пассивов коммерческого банка

- Правила составления бухгалтерского баланса

- Пермутации и модификации

- Состояние компании по данным бухгалтерского баланса

- Виды бухгалтерских балансов

- Пассивы компании

- Активы и пассивы в бухгалтерском балансе

- Активы компании

- План счетов

- Целевое финансирование

- Уравнения Шера

- Понятие и значение статей бухгалтерского баланса

Содержание пассива

Пассивы предприятия или суммарные пассивы — источники образования его активов. Группировка разделов в указанной части бухгалтерского отчёта зависит от временных промежутков и принадлежности средств формирования актива. На основании этих двух факторов в пассиве баланса создано три раздела.

Капитал и резервы

В этой части собственные средства предприятия подразделяются на практически постоянные и переменные элементы. Последние зависят от учётной политики, принятой организацией, и финансового результата производственной деятельности компании, который регулярно обновляется.

В разделе представлены все вложенные в активы финансовые ресурсы компании:

- Уставный капитал состоит из первоначальных инвестиций собственников, обеспечивающих уставную деятельность компании. Его сумма представляет собой минимальный размер собственности, принадлежащей предприятию, и обеспечение интересов его кредиторов.

- Собственные акции предприятия, которые были выкуплены у акционеров.

- В добавочном капитале сгруппированы три элемента. Первый — эмиссионный доход, являющийся разницей между номиналом акций компании и их продажной стоимостью. Второй — курсовые разницы, возникающие при покупке доли уставного капитала фирмы за валюту другого государства. Третий — разница при переоценке основных средств, возникающая из-за изменения их стоимости.

- Резервный капитал — это денежный эквивалент размера имущества организации, предназначенного для покрытия убытков, выкупа акций компании, размещения нераспределённых прибылей и других целей.

- Прибыль, которая не была распределена, или непокрытый убыток.

Долгосрочные обязательства

К долгосрочным обязательствам относятся долги кредиторов, что будут погашены не раньше чем через 12 месяцев после даты формирования баланса. Состоит раздел из следующих элементов:

- общая сумма взятых займов и кредитов;

- обязательства по налогам, что были отложены;

- прочие обязательства, отвечающие требованиям раздела.

Задолженность с коротким сроком

Кредиторская задолженность, серьёзные изменения по которой должны произойти в течение года, расположена в краткосрочных обязательствах. Этот раздел называют текущими пассивами, в балансе это строка 1500.

К таковым относятся:

- соответствующие займы и кредиты;

- долги перед учредителями организации, возникшие из-за невыплаты дивидендов;

- доходы будущих периодов;

- прочие обязательства с коротким сроком погашения, например, задолженность по оплате труда сотрудников компании;

- кредиторская задолженность, то есть долги предприятия перед другими физическими и юридическими лицами, которые организация обязана выплатить.

Ещё одна составляющая краткосрочной задолженности — резервы предстоящих расходов. Для равномерного введения указанных затрат в издержки производства предприятие имеет право создавать следующие типы резервов:

- будущая оплата отпусков сотрудников;

- выплата вознаграждения за выслугу лет;

- выдача премий по результатам деятельности организации за год;

- ремонт зданий и сооружений, а также иных основных средств;

- покрытие других вероятных затрат, установленных законодательством РФ.

Суть заполнения баланса и инструкция

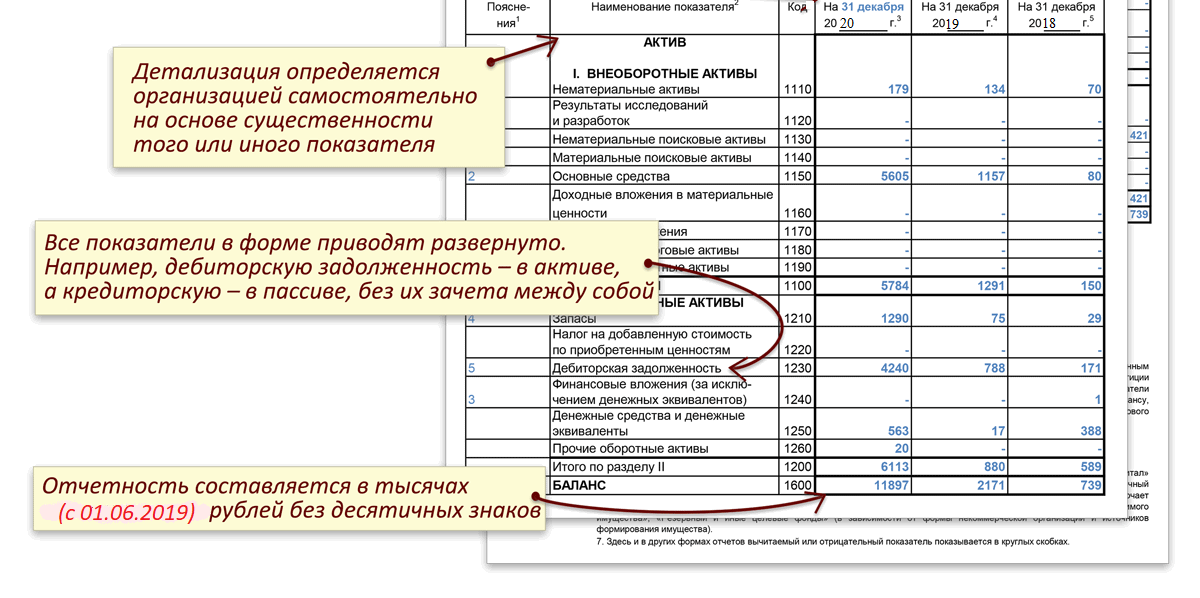

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Анализ активов и пассивов коммерческого банка

Все имущество, имеющееся в распоряжении банка (активы) имеет свое происхождение (пассивы).

Отсюда следует, что:

А = П = О + К

где:

А – активы.

П – пассивы.

О – обязательства.

К – капитал.

Одна из задач управления имуществом кредитной организации – поддержание достаточного уровня ликвидности, т. е. способности вовремя выполнять свои обязательства.

На основе анализа имущества и обязательств можно сделать вывод о надежности банка. Наиболее доступные методы – горизонтальный и вертикальный анализ. Их примеры показаны в таблице.

Горизонтальный анализ – сравнение итоговых значений статей баланса за разные периоды. Это позволяет оценить изменения данных за прошедшее время (например, год).

Вертикальный (структурный) анализ – сравнение структуры имущества и обязательств. При его проведении, все статьи баланса выражают в процентах к его итогу. Затем берутся данные за 2 или более периода и сравниваются изменения удельных весов каждой категории.

Кроме того, на основе данных баланса можно рассчитать несколько коэффициентов.

Коэффициент достаточности капитала (Н1) – показывает долю собственных средств в имуществе. Высокое значение этого показателя говорит о надежности банка, т. к. он становится менее зависим от кредиторов

Н1 = «К»/ «А» (с учетом риска)

Коэффициенты ликвидности показывают, сможет ли банк своевременно расплачиваться по своим обязательствам.

Мгновенная ликвидность (Н2):

Н2 = Высоколиквидные «А» / «О» до вострбования

Текущая ликвидность (Н3) :

Н3 = «А» менее 30 дней / «О» менее 30 дней

Долгосрочная ликвидность (Н4):

Н4 = «А» более года / («К» + «О» более года),

где

«А» — активы,

«О» — обязательства;

«К» — капитал.

Естественно, этот анализ будет лишь поверхностным. Центральный Банк России оценивает кредитные организации по десяткам параметров. Однако, проследив динамику данных показателей, а также сравнив их с лидерами отрасли, можно сделать некоторые выводы о надежности банка.

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

Структура

Что включать

I. ВНЕОБОРОТНЫЕ

Нематериальные активы

Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА».

При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах.

Результаты исследований и разработок

Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04.

Нематериальные поисковые активы

Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность.

Экономические субъекты отражают сведения о таких объектах на счете 08

Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры.

Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05.

Материальные поисковые активы

Основные средства

Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02.

Доходные вложения в материальные ценности

Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02).

Финансовые вложения

Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев

Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев.

Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения).

Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59.

Отложенные налоговые активы

Прочие внеоборотные активы

Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу I

Формируется итог по соответствующему разделу.

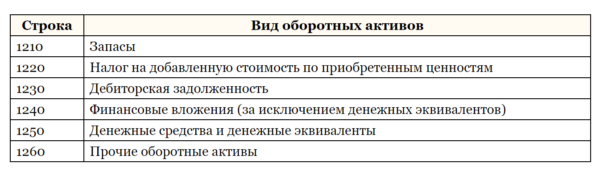

II. ОБОРОТНЫЕ

Запасы

Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

Налог на добавленную стоимость по приобретенным ценностям

Включите информацию о конечном сальдо по сч. 19 «НДС».

Дебиторская задолженность

Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

Кредитовый остаток в расчет не включайте.

Финансовые вложения (за исключением денежных эквивалентов)

Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо.

Денежные средства и денежные эквиваленты

Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо.

Прочие оборотные активы

Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу II

Суммарное значение показателей раздела.

БАЛАНС

Сумма раздела 1 и 2.

Пермутации и модификации

Я.В. Соколов относил И.Ф. Шера к авторам «философской теории двух рядов счетов», называя в их числе помимо автора «Бухгалтерии и баланса» () швейцарского автора Фридриха Гюгли (1833-1902) и отечественных бухгалтеров — Георгия Авксентьевича Бахчисарайцева (1875-1926) и Николая Севастьяновича Лунского (1867-1956).

По мнению Я.В. Соколова, объединяет этих авторов убеждение в том, что «дебет и кредит — абсолютно условные понятия, подобные меридианам и параллелям на географических картах» (, стр. 257).

«Такой подход, — по мнению профессора Я.В. Соколова, — означает, что если мы учитываем нечто в двух группировках (актив и пассив), то для поддержания постоянного равенства между этими группировками мы должны непременно делать две записи каждого факта хозяйственной жизни» (, стр. 257).

«Это направление, — пишет Я.В. Соколов, — получило название балансовой теории, так как его представители выводили двойную запись из балансового уравнения» (, стр. 258).

Общим для взглядов «сторонников балансовой теории», как считает профессор Соколов, является утверждение того, что «в основе всех бухгалтерских процедур лежит равенство

А = П, где

А — множество, именуемое актив, П — множество, именуемое пассив. (Названия условны, их можно поменять местами.)» (, стр. 258).

«Эти множества, — пишет Соколов, — … могут меняться в сторону увеличения и в сторону уменьшения, но … может меняться и только структура каждого множества. Изменение объема обоих множеств получило название модификаций, изменение структуры одного из названных множеств — пермутаций.

Каждое действие и/или событие меняет элемент одного и/или обоих множеств (А и П)… .

Итак, если … действие и/или событие модифицирует множества, то

А + а = П + а

или А — в = П — в, где

а — факт хозяйственной жизни, увеличивающий оба множества; в — факт хозяйственной жизни, уменьшающий оба множества.

Если действие или событие меняют только структуру одного из множеств, то возможны две пермутации:

А — с + с = П;

А = П + d — d» (, стр. 258).

«Эти четыре ситуации, названные А.М. Галаганом … четырьмя типами, оказали, — пишет Соколов, — серьезное влияние на всю теорию бухгалтерского учета» (, стр. 258).

Состояние компании по данным бухгалтерского баланса

Из таблицы баланса можно узнать сведения о собственности компании, ее доходности, источники финансирования, прибыльность, растущую (или снижающуюся) доходность.

Так как привлекательность и рентабельность бизнеса напрямую зависит от его окупаемости, то бухгалтерский баланс по сути представляет собой таблицу соотношения активов и пассивов.

Однако возможно не только уравнение обеих колонок. В том случае, когда доход компании превышает ее расходы (активы больше пассивов), бухгалтерия ведет отдельной строкой “прибыль” на превышающую сумму. Так как эта сумма передается собственнику, то ее записывают также в колонку “пассивов”.

Если же доход компании не позволяет погасить все ее обязательства перед источниками финансирования, то владелец бизнеса должен возместить разницу и “убыток” также вносят в “пассивы”.

Согласно бухгалтерскому балансу возможны 3 состояния компании:

- уравновешенное (нейтральное);

- убыточное;

- прибыльное.

Все дальнейшие действия по развитию бизнеса должны исходить из этих данных и быть направлены на достижение третьего состояния.

Виды бухгалтерских балансов

Существует немало разновидностей бухгалтерских балансов. Подобное многообразие объясняется множественностью критериев, лежащих в основе тех или иных классификаций:

- вида данных (вступительные, ликвидационные, разделительные, периодичные);

- времени составления баланса;

- способа очистки данных (балансы нетто и балансы брутто; последние учитывают всевозможные амортизационные отчисления и наценки);

- метода отображения информации и так далее.

В зависимости от характера используемых для составления баланса показателей можно выделить:

(1) статические (рассчитываются на определенную дату и оперируют фиксированными значениями параметров) и

(2) динамические балансы (учитывают фиксированные и интервальные показатели).

Наиболее распространенным примером динамического баланса служит оборотная ведомость.

По характеру заложенных в баланс формул расчета выделяют (1) горизонтальные (распространены на постсоветском пространстве) и (2) вертикальные (характерны для большинства западных стран) балансы.

Отличие здесь кроется в балансовой формуле: для первых она имеет вид «Активы = Капитал + Обязательства», для вторых – «Активы – Капитал = Обязательства».

Исходя из числа анализируемых объектов принято выделять (1) единичные (один субъект хозяйствования) и (2) консолидированные (сводные) балансы (несколько субъектов хозяйствования либо отрасль целиком).

В зависимости от источников аналитических данных выделяют:

- генеральные (учитывают данные инвентаризаций и бухгалтерских документов),

- книжные (базируются на текущем бухгалтерском учете) и

- инвентарные (опираются исключительно на инвентаризационные данные) балансы.

По объемам отражаемых данных можно разделить балансы на (1) самостоятельные (касаются анализа деятельности самостоятельных хозяйствующих субъектов) и (2) отдельные (отражают хозяйственную деятельность филиалов, представительств, отделов, структурных подразделений).

Пассивы компании

Это правая сторона баланса компании. В противоположность активам, эта категория подразумевает все обязательства взятые на себя предприятием.

Иначе пассивы ещё называют источником формирования активов предприятия. Для того чтобы это наглядно проиллюстрировать, давайте рассмотрим простой пример. Предположим, что предприятие взяло в кредит, на своё развитие, сто миллионов рублей. Бухгалтер записал в графе «пассивы» – обязательство перед банком, по выплате взятого кредита. После этого денежные средства были направлены в оборот предприятия (на закупку сырья, расширение парка оборудования и т.п.) и бухгалтер записал купленное сырьё и оборудование в активы предприятия. Так пассивы стали источником активов.

Все пассивы можно подразделить на:

- Текущие пассивы;

- Долгосрочные долги;

- Долгосрочные обязательства.

Текущими пассивами называют такие обязательства, которые должны быть погашены в следующем году.

Долгосрочные долги – это обязательства, срок погашения которых превышает один год. К ним относят обязательства компании по выпущенным ей долгосрочным облигациям, а также, например, по возврату взятой в сторонней финансовой организации долгосрочной ссуды.

К долгосрочным обязательствам относят то, что компания должна будет заплатить правительству (в виде отложенных налогов), своим сотрудникам и арендодателям (если используется арендованное имущество).

Помимо этого все пассивы компании можно подразделить на:

- Мнимые обязательства;

- Скрытые обязательства.

Мнимыми считаются такие обязательства, которые хотя и отображаются в бухгалтерском учёте, но по факту, задолженности по ним уже нет. То есть, они не ведут к оттоку активов компании. Наличие таких обязательств, как правило, связано с тем, что факт их погашения не был вовремя отображен в балансе компании. Их учёт приводит к завышению величины пассивов, а, следовательно, к занижению величины чистых активов предприятия.

Скрытыми называют такие обязательства компании, которые, напротив, по каким либо причинам не были отражены в бухгалтерском учёте компании, несмотря на факт своего существования. Учёт таких обязательств может привести к занижению величины пассивов и завышению величины чистых активов предприятия.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Анализ рынка , Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

Активы компании

Это левая сторона баланса компании. Именно здесь отображается всё то, чем по факту она обладает и из чего может извлекать экономическую выгоду.

Согласно трактовке Международных стандартов финансовой отчётности (МСФО), к активам относятся все те ресурсы компании, контроль над которыми был ей получен в прошлом, а экономическая выгода от них ожидается в будущем.

В общепринятых принципах бухгалтерского учёта (GAAP) выделяются три существенные характеристики активов:

- Активы компании позволяют ей получать, в перспективе, экономические выгоды за счёт своего потенциала (как каждого актива в отдельности, так и их сочетания друг с другом). А это, в свою очередь, приводит к росту чистых денежных потоков;

- Компания может не только получать выгоду от использования того или иного актива, но и контролировать её;

- То событие (транзакция, сделка), которое привело к контролю компании над выгодой от актива, уже произошло.

Выдержка из общепринятых принципов бухгалтерского учёта (GAAP)

Активы компании можно классифицировать по следующим категориям:

- По характеру использования в текущей деятельности компании:

- Оборотные;

- Внеоборотные.

- По форме:

- Материальные;

- Нематериальные;

- Финансовые.

- По степени ликвидности:

- Высоколиквидные;

- Низколиквидные;

- Неликвидные.

- По источнику формирования:

- Валовые;

- Чистые.

Кроме этого, отдельно можно выделить такие категории активов как:

- Скрытые активы;

- Мнимые активы.

К оборотным активам можно отнести те, которые используются для ежедневного поддержания функциональности компании. К ним можно отнести ту часть материальных запасов, которая расходуется в текущем производстве, дебиторскую задолженность, а также просто денежные средства, используемые для текущих взаиморасчётов.

Внеоборотные активы не участвуют в текущей деятельности компании, они изъяты из оборота, но отражаются в балансе компании. К ним можно отнести долгосрочные финансовые вложения (срок окупаемости которых находится в относительно далёком будущем), различные нематериальные активы и т.п.

Материальными называют все активы имеющие материальную форму. Это всё то, что можно, в буквальном смысле слова, пощупать руками: офисная мебель, производственные помещения, оборудование, инструменты, компьютеры и т.д., и т.п..

Нематериальными активами, соответственно, называют всё то, что хотя и существует по факту (и стоит определённых денег), но при этом не имеет какой либо материальной формы. Это, например, торговая марка или бренд компании, патенты, объекты интеллектуальной собственности.

К финансовым активам относятся в первую очередь сами деньги находящиеся на счетах компании или вложенные в разного рода финансовые инструменты (акции, облигации и пр.). Также к этой категории относится и дебиторская задолженность.

К чистым активам относят только те, которые были сформированы исключительно за счёт собственных средств компании. Тогда как, валовыми активами называют такие, в формировании которых помимо собственных, использовались ещё и заёмные средства.

Скрытыми называют активы не отражённые в балансе компании, но, тем не менее, дающие ей определённые преимущества и экономическую выгоду. Их отсутствие в балансе может объясняться, например, списанием либо тем, что по действующему законодательству они не могут подлежать бухгалтерскому учёту. Неучтённость такого рода, приводит к занижению балансовой стоимости предприятия относительно реальной стоимости его активов.

Мнимыми называют такие активы, которые, напротив, отражены в балансе компании, но по факту они отсутствуют или не несут ей никакой экономической выгоды (либо эта выгода очень мала по сравнению со стоимостью самого актива). Существование такого рода активов объясняется несвоевременным списанием или даже откровенно мошеннической деятельностью с целью искусственного завышения балансовой стоимости компании.

План счетов

Исходя из баланса, происходит следующее разделение счетов: активные, пассивные, активно-пассивные и без остатка.

План помогает разобраться, куда нужно отнести остаток. На его основании можно выделить к активным счетам:

- основные средства;

- вложения;

- доходы, основанные на нематериальных ценностях;

- оборудование, которое необходимо установить;

- долгосрочные налоговые активы;

- материалы для работы;

- животные (откармливают и выращивают);

- заготовка и приобретение имущества, его НДС;

- производства;

- полуфабричные продукты;

- готовая к продаже продукция;

- расходы на продажу;

- касса;

- все типы счетов;

- переводы;

- материальные вложения;

- некоторые расчеты с сотрудниками;

- собственные доли;

- недостачи;

К пассивным счетам относят:

- постепенное снижение ценности основных средств и немонетарных активов;

- резервы под снижение стоимости материальных активов и обесценивание денежных вложений;

- наценка;

- расчеты по задолженностям с юридическими и физическими лицами;

- налоги, которые можно выплатить через определенное время (отложенные);

- любой капитал;

- целевое финансирование;

- доходы в скором времени.

К активно-пассивным счетам относят:

- разница в стоимости товаров;

- расчеты с поставщиками, подрядчиками, учредителями, дебиторами, кредиторами, покупателями и поставщиками;

- резервы по сомнительным долгам;

- расчеты по налогам и сборам, социальному страхованию и обеспечению, внутри хозяйства;

- зарплата;

- прибыли и убытки.

Счета без остатка:

- общие расходы;

- брак в производственной деятельности;

- выпуск продукции;

- продажи.

Целевое финансирование

К целевому финансированию относятся денежные средства, которые предприятие получает из бюджета, а также от других организаций и граждан на строго определённые цели. Учёт этих денег в бухгалтерии осуществляется согласно установленным правилам. В бухгалтерском отчёте коммерческой компании целевые средства, неосвоенные на момент сдачи баланса, отражаются в долгосрочных обязательствах, если срок их использования превышает год. Если же они должны быть освоены в течение двенадцати месяцев, то учёт следует осуществлять в сумме краткосрочных обязательств.

Некоммерческие организации обязаны учитывать деньги целевого финансирования в капитале, то есть третьем разделе балансового отчёта. Составляя годовую отчётность, эта компания должна дополнительно оформить отчёт, свидетельствующий, что полученные средства были использованы строго по назначению, согласно установленному законодательством порядку. Правильность освоения денег, поступающих из бюджета, осуществляется посредством проверок, проводимых контролирующими органами.

Уравнения Шера

Наиболее яркой работой, представившей эту точку зрения, стала книга И.Ф. Шера «Бухгалтерия и баланс» (), о которой мы вели разговор в статье, опубликованной в номере 12 (декабрь) «БУХ.1С» за 2012 год, стр. 33.

Определяя равенство актива и пассива бухгалтерского баланса как «балансовое уравнение» (, стр. 19) А = П, где А — актив; П — пассив, Иоган Фридрих Шер (1846-1924) утверждал, что «самую сущность бухгалтерии» при этом выражает «капитальное уравнение»:

А — П = К,

где П — пассив «в собственном смысле», то есть долги предприятия, а К — собственный капитал или «чистое имущество» (, стр. 19).

Возможные типы изменений баланса при отражении хозяйственных фактов фирмы Шер разделил на три группы:

1) меновые процессы;

2) операции, приносящие прибыль или убыток;

3) сложные операции.

«Операции, представляющие собой меновые процессы, — писал Шер, — применительно к основному уравнению А — П = К, можно изобразить в виде следующих уравнений:

а) Обмен части актива ан на другую равноценную часть актива ан:

А + ан — ан — П =К.

б) Уплата долга (выделение пн из актива для погашения пассива пн):

(А — пн) — (П — пн) = К.

в) Покупка в кредит (как актив, так и пассив увеличиваются на ам):

(А + ам) — (П + ам) = К.

г) Превращение одного долга в другой (долги увеличиваются в одной категории на пм и уменьшаются в другой категории на пм):

А — (П + пм — пм) = К» (, стр. 23).

«Хотя, — отмечал Шер, — при совершении всех этих хозяйственных операций не оказывается никакого влияния на размеры капитала, как это легко видеть, но они имеют большое значение для внутреннего строения и состава частей имущества и поэтому их надлежит выражать в числах» (, стр. 23).

Под «операциями, приносящими прибыль или убыток» Шер понимал те хозяйственные факты, «которые вызывают не только изменение составных частей имущества, но одновременно с этим и изменение величины чистого имущества; это имеет место всякий раз, когда не воспоследует замены выбывающей в результате потребления, уничтожения или потери составной части имущества; или когда вследствие доходности или производительности в хозяйство входит новая стоимость, за которую не дается никакой компенсации… Здесь увеличивается или уменьшается не только величина частей имущества, но также, само собою разумеется, и чистое имущество, как это видно из следующих уравнений, выводимых из основного уравнения А — П = К» (, стр. 23-24).

«а) Приход нового блага пр:

А + пр — П = К + пр.

б) Выбытие блага у:

(А — у) — П = К — у.

в) Возникновение нового долгового обязательства пн без активной компенсации:

А — (П + пн) = К — пн.

г) Аннулирование долгового обязательства пн (вследствие дарения, скидки и т. п.):

А — (П — пн) = К + пн» (, стр. 24).

Относительно третьей группы фактов — «сложных операций», к которым Шер относил «меновые и прибыльные или убыточные сделки», он о (, стр. 24).

В этом случае из основного уравнения А — П = К получаются теперь такие уравнения:

а) Продажа товара, имеющего покупную стоимость а, по продажной стоимости а + пр:

А — а + (а + пр) — П = К + пр.

б) Выход блага а с убытком у (вместо а получается а — у):

А — а + (а — у) — П = К — у.

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- оборотные активы:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- капитал и резервы:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- краткосрочные обязательства:

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.