Активы в бухгалтерском учете — это

Содержание:

- Способы защиты активов

- Активы и пассивы на предприятии и в семейном бюджете

- Структура активов

- Что такое актив и пассив в системе бухгалтерского учета?

- Классификация долгосрочных активов

- Что такое чистые активы предприятия (ЧА)

- Оффшор

- Бухгалтерский баланс

- Участие оборотных средств в технологическом процессе

- Что такое активы и пассивы в бухгалтерии — понятие простыми словами

- Определение

- Где в бухгалтерской отчетности содержится информация о стоимости чистых активов?

- Нюансы бухучета поисковых активов

- Классификация оборотных активов

- Группировка активов по ликвидности

- Характеристики

- Заключение

Способы защиты активов

Невозможно выделить какой-то определенный метод защиты организационных активов, поскольку они отличаются разнородностью состава и характеристик. Кроме того, индивидуальны и факторы риска, поэтому в каждой ситуации необходимо проводить доскональный анализ проблемной ситуации.

В частности, следует комплексно контролировать использование и состояние имеющихся активов, анализировать деятельность компании на предмет уязвимостей. Также специалисты в сфере управления рисками рекомендуют совмещать учет объективной ситуации и разработку стратегии действий на случай непредвиденного изменения условий.

В то же время есть ряд способов, которые используются чаще других, когда требуется защита активов организации. Они имеют различный характер и направленность и поэтому обладают индивидуальной эффективностью.

Активы и пассивы на предприятии и в семейном бюджете

В практике экономистов и инвесторов сегодня популярны две трактовки понятий активов и пассивов. Первая связана с традиционными экономическими определениями из области бухгалтерского учета. Вторая появилась с развитием в стране темы управления личными финансами. И здесь только ленивый не упоминает Роберта Кийосаки, известного автора книг по инвестициям, практикующего инвестора и просто очень богатого человека.

Традиционная бухгалтерская трактовка

Для предприятий, индивидуальных предпринимателей и организаций активы – это имущество, которым они владеют и используют для извлечения прибыли.

Они обладают следующими признаками:

- имеют первоначальную стоимость в рублях, по которой учитываются на балансе предприятия;

- способны приносить прибыль отдельно или в сочетании с другими активами;

- могут быть материальными (основные фонды, деньги) и нематериальными (интеллектуальная собственность).

Пассивы – источники финансовых ресурсов для формирования активов, потому что не могут последние взяться из ниоткуда.

Те и другие расписаны в специальной таблице под названием бухгалтерский баланс. В правой части сведения о том, чем владеет фирма и с помощью чего она собирается получать прибыль. Это активы. В левой части – за счет чего формируются эти средства, т. е. пассивы. Обе части уравновешивают друг друга на конец отчетного периода.

Увеличение одной стороны баланса приводит к увеличению другой и наоборот. Только так возможно достичь равенства двух сторон. Разберем на примере для чайников, как это происходит.

Предприятие купило оборудование стоимостью 500 тыс. рублей. Это значит, что в строке “Основные средства” произошло увеличение на эту сумму. Одновременно увеличилась и строка “Кредиторская задолженность” перед поставщиком оборудования на 500 тыс. рублей. Мы оплатили покупку, т. е. уменьшили строку “Денежные средства” в левой части баланса. Одновременно уменьшилась и кредиторская задолженность в его правой части. В итоге, обе части остались равны друг другу.

Для понимания процесса введу еще два определения.

Дебиторская задолженность – это задолженность перед нашим предприятием. Например, долг покупателей. Кредиторская – задолженность нашего предприятия перед поставщиками, работниками, бюджетом и т. д. Простыми словами, дебиторка – нам должны, кредиторка – мы должны.

Современная инвестиционная трактовка

Активы – это все, чем владеет конкретный человек и что способно приносить ему доход. Они увеличивают свою стоимость со временем. Например, вложения в высоколиквидные акции, недвижимость для сдачи в аренду и др.

Пассивы – это то, что требует от владельца дополнительных расходов, не приносит доход и уменьшает свою первоначальную стоимость со временем. Например, квартира или дом для собственного проживания, автомобиль для личного пользования и др.

С точки зрения бухучета такие определения неверны. С точки зрения инвестиций – они логичны. Я нашла определения, с которыми полностью согласна. Их придерживается наш финансовый консультант, который написал много книг на тему личных финансов и инвестиций, регулярно проводит вебинары и имеет свою школу, – Владимир Савенок. Дам их с примерами в следующей части статьи.

В отличие от классической трактовки основное правило, которое должен соблюдать грамотный инвестор – активы должны превосходить пассивы. И чем больше эта разница, тем больше вы стоите, тем более финансово независимым являетесь.

Структура активов

Раздел активов баланса отражает денежные средства, имущество и различные имущественные права. При этом они делятся на две группы:

- оборотные;

- внеоборотные.

К оборотным относятся те, которые используются менее года. Это то, что тратится в текущей экономической деятельности и приводит к формированию операционной прибыли. Например, сырье и материалы. Поступив на баланс предприятия, они тут же отправляются в переработку на производство и превращаются в готовую продукцию. Она, в свою очередь, продается, а на расчетный счет поступают денежные средства. Впоследствии они либо распределяются в прибыль, либо пускаются вновь на какие-либо затраты.

Виды ресурсов, которые включают в число оборотных активов, приведены в таблице ниже.

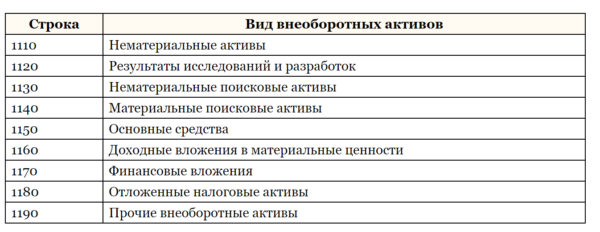

Внеоборотные активы находятся на балансе предприятия и используются в экономической деятельности более года. Это те ценности, которые приносят выгоду в долгосрочной перспективе либо длительное время обеспечивают текущую работу компании. Например, здания, в которых изготавливаются товары, и само оборудование, а также технологии производства. К внеоборотным видам приказом Минфина №66н отнесены следующие:

- нематериальные активы;

- результаты разработок, исследований;

- материальные и нематериальные поисковые активы;

- финансовые вложения;

- основные средства;

- приносящие доход вложения;

- отложенные налоговые активы, и пр.

Структура внеоборотных активов (строка и расшифровка) приведены в таблице ниже. Группировка экономических ресурсов производится по двум разделам.

Простыми словами можно сказать, что активы – это имущество организации, деньги, продукция, товары, а также неимущественные права. Иначе говоря, это объекты, которыми владеет юридическое лицо или предприниматель, используя их для получения прибыли. Некоторые примеры:

- станки, используемые в производстве, иные объекты, относящиеся к производственным и основным фондам;

- сырье и прочие исходные и расходные материалы;

- ценные бумаги (с их помощью извлекается прибыль);

- товары и готовая продукция;

- к рассматриваемому понятию относится и склад – место, где предприятие хранит готовую продукцию для дальнейшей реализации;

- денежные средства.

К активам относится также дебиторская задолженность – т.е. та, которую имеют перед организацией ее контрагенты. Это деньги, которые планируется получить в будущем, и они тоже считаются экономической выгодой.

Что такое актив и пассив в системе бухгалтерского учета?

Это одни и те же финансовые средства, просто отраженные в разных частях баланса в соответствии с разными принципами. Следовательно, общая сумма всех активов и общая сумма всех пассивов должна быть всегда равны.

Общая сумма активов (равная сумме пассивов) носит название «валюта баланса». Этот термин не имеет отношения к валюте других стран и служит для оценки объема хозяйственной деятельности того или иного предприятия.

Какими бывают активы и пассивы?

В зависимости от периода обращения активы и пассивы подразделяются на краткосрочные и долгосрочные. Срок обращения (погашения) краткосрочных не превышает 12 месяцев, начиная с отчетной даты либо по длительности операционного цикла. Все остальные активы и пассивы относятся к долгосрочным.

Что такое актив и пассив, хорошо видно на примере составления бухгалтерского баланса.

Виды активов

На активных счетах бухгалтерии отображаются имеющиеся хозяйственные средства, а остатки на этих счетах показывают, как эти средства распределены, то есть куда направлены.

Таким образом, актив (или левая сторона бухгалтерского баланса) отражает состав и стоимость предприятия на определенную дату. Также этот термин используется для обозначения собственности (совокупного имущества) организации. Согласно форме бухгалтерского баланса, действующей в РФ, активы подразделяются на два раздела:

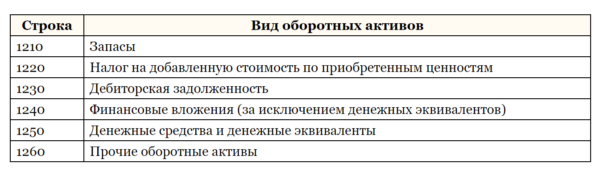

1. Оборотные – активы, которые используются в процессе хозяйственной деятельности:

- материальные запасы,

- денежные средства,

- дебиторская задолженность,

- краткосрочные финансовые вложения,

- НДС по приобретенным товарам и ценностям,

- прочие активы.

2. Внеоборотные – активы, которые изъяты из хозяйственного оборота:

- нематериальные активы,

- основные средства,

- долгосрочные финансовые вложения,

- незавершенное производство и т. д.

Активы имеют следующие характеристики:

- Организация может получать экономическую выгоду от использования активов;

- Сделка или событие, обеспечивающие возникновение права на получение выгоды, уже произошли;

- Под стоимостью чистых активов понимается величина, равная разнице между суммой активов и суммой пассивов.

Виды пассивов

На пассивных счетах отражаются источники формирования хозяйственных средств. Остатки на этих счетах показывают, как и откуда появились эти средства. Иначе совокупность источников формирования средств называется обязательствами предприятия.

Согласно определению, обязательство – это существующая на определенную дату организации, возникшая как следствие свершившихся хозяйственных операций, погашение которой должно привести к уменьшению соответствующих активов. Это может быть выплата денежных средств, передача других активов (оказание услуг), либо замена одного вида обязательства другим.

Пассивы подразделяются на:

- Собственный (уставный и акционерный) капитал.

- Заемный капитал.

Также обязательства бывают:

- Краткосрочные (кредиторская задолженность (перед работниками предприятия, арендодателями, учредителями, бюджетом), краткосрочные обязательства по кредитам и займам (срок оплаты по которым наступает в течение года), резервы предстоящих расходов)

- Долгосрочные (долгосрочные обязательства по кредитам и займам, отложенные налоговые обязательства).

Начнем изучение бухгалтерского учета со знакомства с понятиями активы и пассивы предприятия. Что они означают, для чего используются? Чем отличается актив от пассива? Как понять, что относится к первому, а что ко второму?

Всё, чем владеет организация, подразделяется на активы и пассивы.

Классификация долгосрочных активов

Долгосрочные активы в зависимости от функционального вида классифицируются на:

• основные средства;

• нематериальные активы;

• объекты незавершенного строительства;

• финансовые активы, которые приобретаются на длительный срок;

В зависимости от вида обслуживания отдельных видов деятельности долгосрочные активы разделяют на:

• активы, которые используются в производственной деятельности;

• активы, которые используются в инвестиционной деятельности.

В зависимости от формы владения долгосрочные активы разделяют на:

• собственные;

• активы, полученные в долгосрочную аренду.

Таким образом, к долгосрочным активам относятся нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, оборудование для установки, отложенные налоговые активы, долгосрочная дебиторская задолженность и другие активы.

Что такое чистые активы предприятия (ЧА)

У фирмы имеются собственные средства, которые можно оценить в деньгах. Есть и долговые обязательства. Разница между первым и вторым показывает ЧА предприятия.

ЧА и законодательство

Приказ № 84н Минфина РФ от 28.08.2014 г. утверждает их определение. Чистые активы – это все активы организации (АО) за исключением дебиторской задолженности учредителей в уставной капитал.

Долговыми обязательствами (ДО) считаются все долги предприятия, исключая доходы, которые будут получены в будущем периоде. Не учитывается помощь от государства или безвозмездно полученное имущество.

Как формируется актив и пассив баланса

Основное правило составления бухгалтерского баланса фирмы: показатели должны быть равны друг другу. Например, фирма оформила кредит на 500 тыс. руб. Эти деньги отражаются в графе активов. Одновременно они заносятся в пассив как задолженность предприятия.

Оффшор

Понятие оффшоров у многих граждан, причем как вхожих в бизес сферу, так и максимально далеких от неё, зачастую воспринимается как что-то негативное, связанное с нелегальными схемами вывода финансов и уклонения от налоговых обязательств. На самом же деле оффшор – это один из наиболее эффективных методов сохранения имущества компании. Такая результативность обеспечивается тем, что имущество одновременно:

- остается в пользовании организации-владельца;

- получает конфиденциальный статус и юридически скрывается;

- попадает под юрисдикцию другой страны.

Важно! Оффшорная политика не использует реестров юридических лиц, а сведения о получателе прибыли надежно скрываются.

Функции оффшорных инструментов выполняют частные фонды и трасты. Такие структуры оптимально подходят для передачи во владение активов компании и, следовательно, их защиты.

В то же время их доходы формируются преимущественно в пассивной форме: деньги они получают, в частности, от арендной деятельности, в результате увеличения капитальной стоимости переданных активов, в форме взносов и дивидендов от юрлиц, которые пользуются услугами оффшоров.

Для защиты имущества компании оно передается частному фонду либо доверительному управляющему. После этого оно становится недоступно ни для изъятия в соответствии с нормами российского законодательства, но для действий рейдеров.

Еще одним немаловажным плюсом здесь являются относительно небольшие затраты на создание оффшорных организаций – во многим именно этим объясняется высокая популярность данного метода защиты активов.

Бухгалтерский баланс

Бухгалтерский баланс – важнейшая форма корпоративной отчётности, характеризующая финансовое положение организации на определённый период времени. Бухгалтерские балансы сдаются в налоговые органы. Банки изучают подобные отчёты для оценки кредитоспособности организации, а для акционеров они служат финансовым показателем выполненной руководством работы.

Баланс состоит из двух разделов: актива и пассива. Эти два раздела хоть и отличаются, но всё равно тесно связаны друг с другом. Малейшие изменения в одном разделе, повлияют и на другой раздел. Поэтому суммарное количество всех составляющих бухгалтерского баланса должно быть одинаковым, то есть в итоге активы и пассивы всегда должны быть равны.

Бухгалтерский баланс является главным источником информации для анализирования производственной деятельности организации. Плановый баланс составляют на основании сведений обо всех финансовых потоках компании (в том числе, выраженных в иностранной валюте). Он изображается в виде таблицы, где активы находятся с левой стороны, а пассивы – с правой.

| Бухгалтерский баланс | |

|---|---|

| Активы | Пассивы |

| Основные средства и нематериальные активы (квартиры, машины, оборудование, компьютеры) | Капитал и резервы, целевые поступления, выкупленные собственные акции |

| Товарно-материальные запасы | Прибыль и убытки от деятельности |

| Дебиторская задолженность (денежные средства или ТМЗ, которые вам должны) | Краткосрочные обязательства перед поставщиками, бюджетом |

| Денежные средства и краткосрочные вложения | Долгосрочные обязательства перед заимодавцами, банками |

Видео по теме:

Участие оборотных средств в технологическом процессе

По периодичности участия в цикле изготовления продукции текущие активы делятся на две группы:

- постоянные – не зависят от сезонности или иных внешних изменений деятельности компании. Они представляют ту часть имущества, которая необходима для постоянного функционирования предприятия

- переменные – необходимые для формирования в определенные периоды деятельности, например, при сезонном увеличении выпуска объема товаров

По особенностям планирования выделяют еще две группы текущих активов:

- нормируемые – материальные ценности, необходимые для бесперебойного выпуска продукции. Например, сырье, полуфабрикаты и прочее

- ненормируемые – не влияющие на эффективное использование ресурсов и производственный цикл. Компания не может спрогнозировать их появление со 100% вероятностью. Такими активами считают деньги, задолженность покупателей за товар и так далее

На предприятиях сферы производства преобладают нормируемые ОА, доля которых составляет 85% от их общего объема.

По степени участия выделяют производственные и финансовые оборотные средства. К первой группе относятся материальные ценности, незавершенное производство и готовые товары на складе. Ко второй – задолженность контрагентов за товар и деньги предприятия.

Коэффициент оборотных активов

Чем большее число раз за анализируемый период активы проходят цикл от покупки сырья до погашения задолженности покупателями, тем эффективнее их применение на предприятии. Для оценки эффективности использования рассчитывают коэффициент оборотных активов:

КОА=В/ОА, где В – выручка.

При расчете коэффициента следует брать среднегодовое значение. Для этого нужно взять показатель ОА на начало и на конец периода и разделить на 2:

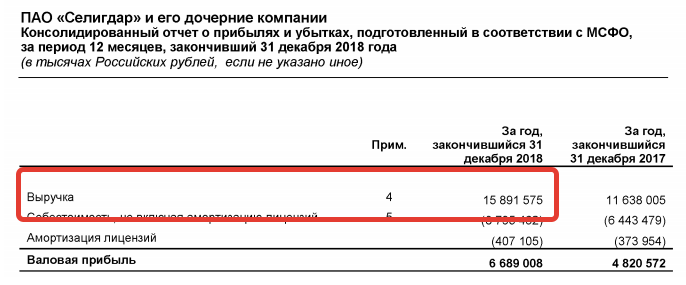

Показатель выручки берется из отчета о прибылях и убытках:

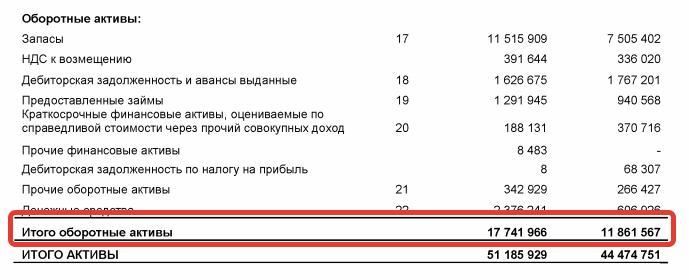

КОА = 15 891 575 / ((17 741 966 + 11 861 567) / 2) = 1,07 (за 2018 г.)

Чтобы оценить эффективность работы компании, недостаточно просто рассчитать коэффициент. Его необходимо либо проследить в динамике, либо сравнить со среднеотраслевым показателем. Чем выше коэффициент оборотных активов, тем интенсивнее предприятие их использует.

Проследим в динамике. Из прошлой отчетности на 31 декабря 2017 года валовые ОА Селигдара составили 11 861 567 тыс. рублей, на 31 декабря 2016 года 9 959 047 тыс. рублей. Выручка на конец 2017 года была 11 638 005 тыс. Тогда

КОА = 11 638 005 / ((11 861 567 + 9 959 047) / 2) = 1,07 (за 2017 г.)

Т.е. в последние три года компания стабильно использует свои ОА.

Коэффициент сильно зависит от сферы деятельности компании. Например, в торговом предприятии этот показатель будет выше, чем в компании с большой фондоемкостью (т.е. с более весомыми затратами на внеоборотные активы, такими как промышленное оборудование), к которым относится ПАО «Селигдар».

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

Определение

Если дать простое определение, то активы – это имущество и имущественные права, находящиеся в собственности компании, ее денежные запасы и интеллектуальная собственность, приносящая прибыль. С экономической точки зрения, активы – это средства, полученные извне или в результате работы предприятия и используемые для получения прибыли. Другими словами, это ресурсы – все то, что имеется в распоряжении компании.

Согласно приказу Минфина, в России разработана единая форма учета активов и пассивов – бухгалтерский баланс предприятия. Все активы включены в один из двух разделов документа.

Где в бухгалтерской отчетности содержится информация о стоимости чистых активов?

Для максимально корректного определения величины чистых активов фирмы следует обладать достоверной базой для расчета. Где такую базу взять? В бухгалтерской отчетности компании. Большинство показателей, которые необходимы для расчета ЧА, содержатся в бухгалтерском балансе фирмы.

Бухгалтерский баланс обязателен для вычисления чистых активов, поскольку все активы, участвующие в расчете, должны быть взяты по стоимости, указанной в балансе (п. 7 Порядка № 84н).

Подробнее о том, какие сведения из баланса нужны для расчета чистых активов, см. в статье «Порядок расчета чистых активов по балансу — формула 2015», а также в публикации «Чистые активы — что это в балансе (нюансы)?».

Обращаем внимание! Баланс, как правило, составляется в компании по итогам прошедшего года. Однако если необходимо вычислить стоимость ЧА фирмы на текущую дату, то для этого целесообразно составить промежуточную бухгалтерскую отчетность, в том числе промежуточный баланс на последний день предшествующего месяца

Тогда величина чистых активов будет максимально корректно отражать текущее положение в компании.

Нюансы бухучета поисковых активов

Общие правила бухгалтерского учета действуют и в отношении поисковых активов (ПБУ 24/2011). Материальные поисковые активы учитываются аналогично основным, а нематериальные – так же, как и другие, непоисковые нематериальные активы. Для них в ПБУ предусмотрены специальные субсчета счета 08 «Вложения во внеоборотные активы». Если исследуемых участков земли несколько, нужно открыть отдельный субсчет по каждому из них.

Признание поисковых активов

Отдельным разделом бухучета данные активы признаются тогда, когда организация имеет лицензию на этот вид деятельности.

НАПОМИНАЕМ! Лицензия и сама является нематериальным поисковым активом.

Оценка происходит по фактически затраченным на тот или иной актив средствам. Первоначальный учет поискового актива ведется с помощью следующих проводок:

- дебет 08 «Вложения во внеоборотные активы», субсчет «Вложения в поисковые активы», кредит 10 «Материалы» (20, 23, 60, 69, 70 и др.) – сформирована первоначальная стоимость поискового актива;

- дебет 08, субсчет «Материальные поисковые активы» (или «Нематериальные») – данный актив взят на бухгалтерский баланс.

Амортизация поисковых активов

Происходит так же, как и амортизация основных средств либо нематериальных фондов. Рекомендуется открыть к счету 02 «Амортизация» специальный субсчет.

К СВЕДЕНИЮ! Срок полезного использования поискового актива любой группы организация устанавливает сама и закрепляет в учетной политике.

Проводки будут выглядеть так:

дебет 23 «Вспомогательные производства», субсчет «Расходы по обычным видам деятельности», кредит 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов» – начисление амортизации поискового актива.

ВАЖНОЕ ПРАВИЛО! Если актив применялся сначала на одном земельном участке, а потом был переброшен на другой, то амортизацию по нему нужно записать в счет создания нового актива на следующем земельном участке. Такой учет характерен для всех случаев, когда один актив применялся для создания других активов

Списание поисковых активов

Поисковые активы обеих групп должны «уйти» из бухгалтерского учета, если достигнут положительный или отрицательный результат разведочных и оценочных работ:

- принято решение о коммерческой целесообразности добычи;

- доказана ее экономическая бесперспективность.

Оба результата являются поисковыми активами и оформляются согласно установленной форме.

Если добывать ископаемые выгодно, то поисковые активы автоматически «превращаются» в основные средства по остаточной стоимости следующей проводкой:

- дебет 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – амортизация поисковых активов списывается на уменьшение первоначальной стоимости;

- дебет 01 «Основные средства» (04 «Нематериальные активы»), кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – перевод поисковых активов в состав основных средств и нематериальных активов.

Если добыча выявилась бесперспективной, затраты оказались отрицательным финансовым результатом, так они и списываются:

дебет 91 «Прочие расходы», субсчет «Бесперспективная добыча», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – списание поискового актива.

Таким же образом производится учет обесценивания или выбытия поискового актива.

Классификация оборотных активов

ОА организации классифицируются по различным критериям. По виду финансирования выделяют:

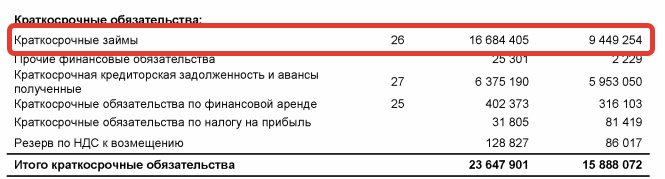

Валовые ОА – это общее количество имущества предприятия, образованного за счет собственных финансов компании и привлеченных денег. Т.е. в балансе компании это строка «Итого оборотные активы».

Чистые оборотные активы (ЧОА) – это оборотные средства, образованные за счет финансов предприятия и займов с длительным сроком погашения (долгосрочных). Их размер вычисляется по формуле:

ЧОА=ОА-КЗ, где

ОА — данные из отчетности в графе «Итого»

КЗ – краткосрочные займы, направленные на покупку ОА

ЧОА = 17 741 966 — 16 684 405 = 1 057 561 – ПАО «Селигдар» за 2018 г.

ЧОА = 11 861 567 — 9 449 254 = 2 412 313 – ПАО «Селигдар» за 2017 г.

Уменьшение чистых оборотных средств за анализируемый период обычно означает снижение финансовой устойчивости предприятия. То есть, если в 2017 г. компания могла за счет текущих активов погасить более 2,4 млрд. краткосрочных обязательств, то в 2018 г. только 1 млрд. Одновременно с этим наблюдается увеличение краткосрочных займов более, чем на 6 млрд. руб. Это значит, что ПАО «Селигдар» стала более зависимой от полученных займов.

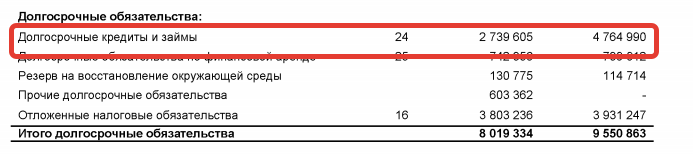

Собственные оборотные активы (СОА) – это та часть активов компании, которая образована только за счет финансов организации. Они рассчитываются по одной из двух формул:

СОА=ЧОА-ДЗ, или

СОА=ОА-КЗ-ДЗ, где

ДЗ – долгосрочные займы, направленные на приобретение ОА.

СОА = 1 057 561 — 2 739 605 = -1 682 044 (за 2018 г.)

СОА = 2 412 313 — 4 764 990 = -2 352 677 (за 2017 г.)

Отрицательный показатель собственных оборотных активов характеризует финансовое состояние компании с негативной стороны. Это значит, что у фирмы не хватает собственного капитала, и она функционирует за счет заемных денег. Для нормальной работы необходимо, чтобы собственные оборотные средства были не только больше нуля, но и превышали стоимость запасов (число в графе «Запасы»). На конец 2018 года они составляли более 11.5 млрд. рублей.

Группировка активов по ликвидности

В бухгалтерском балансе каждый вид актива расположен не случайным образом, а в строгом порядке. Так, вначале располагаются менее ликвидные активы, а ближе к итоговой части — более высоколиквидные.

Примеры отражения активов в балансе вы можете посмотреть в Путеводителе по бухотчетности от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

По степени ликвидности активы делят:

- на неликвидные (когда их невозможно продать по их настоящей стоимости либо они вообще не пользуются ни у кого спросом);

- низколиквидные (просроченные задолженности, ценные бумаги, которые не котируются на фондовом рынке, и т. д.);

- среднеликвидные (основные фонды, которые пользуются спросом);

- высоколиквидные (примеры — наличные средства либо деньги на банковском счете, государственные ценные бумаги и пр.).

Характеристики

ОС включают в себя средства труда, которые применяются в процессе производства, предоставления услуг или выполнения работ на протяжении периода, превышающего 1 год. Эти активы участвуют в работе организации продолжительное время. При этом они сохраняют свою натуральную форму. Стоимость активов переносится на продукцию по мере их износа (частями).

НМА также представляют собой объекты продолжительного использования. При этом они не обладают физической основой, но имеют стоимостную оценку и приносят доход.

К НМА относят интеллектуальную собственность, организационные затраты, деловую репутацию. Доходными вложениями называют часть имущества, помещения, сооружения, оборудование и иные ценности, обладающие материально-вещественным выражением. Они предоставляются предприятием во временную эксплуатацию за плату. Капвложения являются затратами фирмы на производство строительно-монтажных работ, покупку оборудования, инвентаря, инструментов и так далее. Финансовые активы организации представляют собой инвестиции компании в ценные бумаги, выпущенные государством (облигации, например) или прочими экономическими субъектами. К этим средствам также относят займы, предоставленные другим фирмам. Вложения могут осуществляться на срок больше года. В этом случае они выступают как долгосрочные активы. Также компания может вкладывать на небольшой промежуток времени. В такой ситуации эти средства рассматриваются как краткосрочные активы. Все указанные категории отражаются в балансе в первом разделе.

Заключение

Организация использует активы, находящиеся в ее распоряжении, для достижения различных целей и реализации многих задач. В частности, ресурсы применяются при выпуске изделий, производстве работ, предоставлении услуг, направленных на удовлетворение нужд потребителей, готовых оплачивать полученные блага. Соответственно, это способствует притоку средств на предприятие, повышению его платежеспособности. Вместе с этим, активы способствуют расширению производства, улучшению качества товара. Средства направляются на закупку оборудования или его модернизацию, внедрение новых технологий или апробацию выпуска нового товара. Для любой компании активы составляют один из ключевых элементов ее деятельности. В этой связи на предприятии необходимо создать эффективную систему по управлению ими.