Практические рекомендации, как правильно рассчитать отпускные

Содержание:

- Выплата отпускных

- Правила расчета отпускных.

- Примеры расчета отпускных

- Нюансы учета премий при расчете отпускных

- Сроки выплаты отпускных

- Какие выплаты включаются в расчет, а какие нет?

- Как рассчитывается сумма отпускных выплат?

- Записка-расчёт о предоставлении отпуска

- Какие факторы влияют на размер отпускных?

- Как правильно рассчитать отпускные: пример расчета

- Как начисляются отпускные?

- Формула начисления отпускных

Выплата отпускных

Чтобы не обидеть сотрудников, необходимо при расчете отпускных пользоваться тем, что пишет закон. Все формулы для расчета необходимой суммы давно составлены, поэтому обратиться к ним не составит никакого труда. Опытный или достаточно грамотный бухгалтер способен произвести расчет в считанные минуты, основываясь на законодательных актах, и при этом не сделать никакой ошибки.

Формула

Формула для расчета отпускных сотруднику фирмы представлена ниже. Она понятна из статьи 139 ТК РФ.

О = СДЗ * ДО.

В этом случае СДЗ – среднедневной заработок;

ДО – количество дней, выделенных на отпуск сотруднику.

Для удобства расчетов ниже представлен калькулятор.

Чтобы рассчитать СДЗ, нужно обратиться к следующей формуле:

СДЗ = СЗ*12/(12*К).

СЗ – это средняя заработная плата за рассматриваемый расчетный период. Как уже было сказано, он составляет год;

К – коэффициент, равный 29,3 для 2020 года.

В калькуляторе ниже вы можете произвести расчеты СДЗ.

Формула расчета отпускных

Пример

Чтобы разобраться в расчете отпускных, стоит рассмотреть небольшой пример. Пусть сотрудник Сидоров Е.Е. трудится на компанию ООО «Газнефть» уже около 4 лет. Согласно ранее утвержденному графику, Сидоров может уйти в отпуск с начала июня 2016 года на 28 дней, если верить законодательству. И при этом известно, что сумма выплат, которую получил работник за прошлый год, составляет около 330 000 рублей. Также на протяжении последнего года Сидоров Е.Е. получил 8500 рублей.

Расчет выглядит так:

- Определяется среднедневной заработок: СДЗ = (330 000 – 8 500)/(12*29,3) = 914 рублей.

- Определяется размер отпускных выплат: О = 914*28 = 25 592 рубля.

Данная ситуация рассмотрена для тех сотрудников, которые отработали в компании больше года.

Расчет отпускных для сотрудников, проработавших больше года, и тех, что проработали меньше года, несколько отличается

Ниже представлен пример расчета отпускных для тех, кто проработал в компании меньше года.

Например, Сидоров Е.Е. работает в компании ООО «Север» около 6 месяцев. Основываясь на этой информации, требуется определить максимальную возможность продолжительности отпуска, а также сумму денежных выплат, которые сотрудник получит за этот период.

Известно, что стандартная величина отпуска составляет 28 календарных дней. Исходя из этого, можно получить полугодовой период длины отпуска:

ДО = 28/12 14 * 6 = 14 дней.

За все время работы Сидоров получил 100 000 рублей, и при этом не было никаких дополнительных выплат. Тогда средний дневной заработок составит:

СДЗ = 100 000 / (6*29,3) = 568 рублей.

Наконец, сумма отпускных выплат равняется:

О = 568 * 14 = 7 952 рубля.

При необходимости для удобства расчета можно пользоваться специальными онлайн-калькуляторами, которые находятся в свободном доступе в интернете.

Очень важно во время подсчета отпускных обратить внимание на то, что все изменения размера зарплаты работника, которые имели место быть за весь рассматриваемый период, необходимо учитывать. Если возможные изменения произошли во время отпуска работника, то это тоже стоит принять во внимание и сделать своевременный перерасчет предоставляемых сотруднику денежных средств

При расчете отпускных учитывается изменение размера зарплаты

Правила расчета отпускных.

При предоставлении работнику ежегодного отпуска за ним сохраняются место работы (должности) и средний заработок. При расчете среднего заработка следует руководствоваться нормами ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

|

Средний дневной заработок… |

|

|---|---|

|

…для оплаты отпусков, предоставляемых в календарных днях |

…для оплаты отпусков, предоставляемых в рабочих днях (в случаях, предусмотренных ТК РФ) |

|

Способ расчета зависит от того, полностью или нет отработан расчетный период (12 календарных месяцев, предшествующих месяцу, в котором будет взят отпуск). Если расчетный период отработан полностью, средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней). Если один или несколько месяцев расчетного периода отработаны не полностью, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах |

Определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели. К сведению: работникам, с которыми заключен договор на срок до двух месяцев или для выполнения сезонных работ, положено два рабочих дня отпуска за каждый месяц работы (ст. 291, 295 ТК РФ). ТК РФ не обязывает работодателя предоставлять такой отпуск до окончания срока договора. При увольнении работнику выплачивается компенсация за неиспользованный отпуск |

Количество календарных дней в неполном календарном месяце рассчитывается по формуле:

Количество календарных дней в неполном календарном месяце = (Среднемесячное число календарных дней (29,3) / Количество календарных дней этого месяца) * Количество календарных дней, приходящихся на время, отработанное в данном месяце

Рассмотрим на примерах порядок расчета среднего заработка.

При расчете отпускных надо учитывать следующие особенности:

-

если сотрудник работает в учреждении меньше года, то количество отработанных дней и база для расчета отпускных определяется со дня приема на работу до 1-го числа месяца, в котором он идет в отпуск (п. 4, 10 Положения № 922);

-

если работник трудится неполный день или неполную неделю, то ему положен оплачиваемый отпуск продолжительностью 28 календарных дней (ст. 93, 115 ТК РФ). В расчет отпускных включаются все выплаты без пересчета их пропорционально отработанному времени (п. 12 Положения № 922);

-

если работник, находящийся в отпуске по уходу за ребенком, трудится неполное время, то оплачиваемый отпуск ему не положен (письма ФСС РФ от 14.07.2014 № 17-03-14/06-7836, Роструда от 15.10.2012 № ПГ/8139-6-1).

Если отпуск попадает на праздники

Основной принцип расчета отпускных, если на отдых приходятся праздничные дни, прежний: официальные праздничные дни в число отпускных дней не входят и их не оплачивают.

Сам расчет отпускных, если дни попадают на официальные праздники, ведут по той же формуле, что и простой отпуск. Главное – правильно определить количество дней отпуска с учетом праздников. И здесь все зависит от работника.

ПРИМЕР 1

Широковой нужен отпуск в конкретные даты — строго со 2 по 15 ноября 2020 года. На них выпадает праздник – 4 ноября (официальный праздничный день).

В этом случае считают не 14, а 13 дней отпуска, убирая из расчета 4 ноября.

Впоследствии Широкова сможет отгулять 14-й день.

ПРИМЕР 2

Широкова уходит со 2 ноября в отпуск на 14 дней.

Считаем положенные ей 14 дней отпуска, но на работу она выйдет не 16, а 17 ноября. Так как отпуск удлинится за счет госпраздника.

Примеры расчета отпускных

Пример 1. Кадровик Новоселова М.И. идет в основной ежегодный отпуск с 04.02.2019 по 13.02.2019 на 10 дней. Расчетный период 01.02.2018 — 31.01.2019. Повышения оклада за рассматриваемое время не было, но с 16.07.2018 по 29.07.2018 Новоселова М.И. была в ежегодном отпуске, а с 07.11.2018 по 18.11.2018 — болела.

Отразим исходные данные в полях калькулятора:

Далее укажем доход Новоселовой М.И. по месяцам:

По данным калькулятора получилось, что за расчетный период сотрудница заработала 317 100 руб. и отработала 326,7 дней. Отсюда среднедневной заработок равен 970,62 руб.

Переходим далее и получаем итоговый расчет отпускных, налога и суммы к выплате:

Пример 2. Менеджер Свиридов В.П. с 01.07.2019 по 14.07.2019 уходит в отпуск. Расчетный период для расчета среднедневного заработка — с 01.07.2018 по 30.06.2019. За то время доход Свиридова В.П. составлял:

- с июля 2018 г. по декабрь 2018 г. — 27 000 руб.;

- с января 2019 г. — 30 000 руб.

Зарплата была повышена всем сотрудникам компании, поэтому среднедневной заработок Свиридова В.П. за 2018 год был проиндексирован.

Коэффициент индексации = 30 000 / 27 000 = 1,11

Из расчетного периода исключается период 05.09.2018 — 11.09.2018, так как сотрудник болел.

Внесем исходные данные в поля калькулятора:

Далее отразим доходы сотрудника за расчетный период. Калькулятор автоматически проиндексирует заработок за 2018 год:

Доход Свиридова В.П. с учетом индексации составил 375 869,50 руб., а количество отработанных дней — 344,8.

Среднедневной заработок равен 1090,11 руб.

Общая сумма отпускных за 14 дней составила 15 261,54 руб. За вычетом налога сотрудник получит на руки 13 277,54 руб.

Сдавайте отчетность за сотрудников. Контур.Экстерн дарит вам 3 месяца бесплатно!

Нюансы учета премий при расчете отпускных

Для учета премий при расчете отпускных установлен особый порядок (п. 15 Положения № 922):

|

Виды премии |

Порядок учета |

|---|---|

|

Ежемесячные премии |

Учитываются фактически начисленные премии в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода |

|

Премии за период работы, превышающий один месяц (квартальные, за полугодие) |

Учитываются фактически начисленные премии в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода. Если продолжительность периода, за который начислены премии, превышает продолжительность расчетного периода, то они учитываются в размере месячной части за каждый месяц расчетного периода |

|

Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные премии по итогам работы за год, начисленные за предшествующий событию календарный год |

Премии учитываются независимо от времени начисления вознаграждения |

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 5 Положения № 922 (например, работник получал пособие по временной нетрудоспособности или пособие по беременности и родам), премии учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии, и премии были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм.

При определении среднего заработка премии по итогам работы за год, начисленные за предшествующий отпуску календарный год, учитываются независимо от времени их начисления; годовая премия должна учитываться при расчете отпускных. Однако возможны ситуации, когда годовая премия начисляется уже после выплаты отпускных. Тогда нужно сделать перерасчет среднего заработка и учесть годовую премию.

Например, сотрудник учреждения ушел в отпуск в январе 2019 года, а премия по итогам работы за 2018 год была начислена в феврале 2019 года. В описанной ситуации отпускные были выплачены из среднего заработка без учета годовой премии. Соответственно, нужно пересчитать средний заработок с учетом премии по итогам 2018 года, исчислить новую сумму отпускных и произвести доплату.

Сроки выплаты отпускных

Заявление на отпуск вам нужно подать за две недели до его начала

Важно соблюдать этот срок, чтобы бухгалтерия вовремя сделала выплаты. По закону, отпускные вам должны выплатить за три дня до того, как вы уедете

Штатные сотрудники

Здесь все просто. За две недели до отпуска сотрудник должен написать заявление об уходе в отпуск. По закону, всем работающим россиянам полагается 28 дней ежегодного оплачиваемого отпуска. По сути, мы работаем 11 месяцев в году, а за это работодатель дарит нам один месяц. Если прибавить к этому еще и все праздничные дни, то получится дополнительная скидка — еще полмесяца. Итого полтора месяца оплачиваемого отдыха в год (стандартные выходные дни в расчет не берем).

Декрет

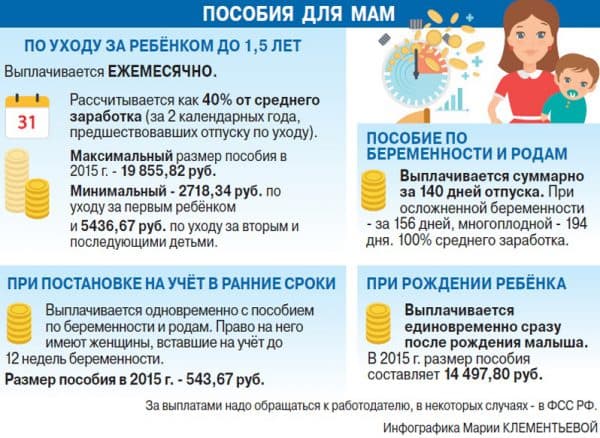

Есть два вида отпусков для молодых мам:

- По беременности и родам.

- По уходу за ребенком в возрасте до 1,5 лет.

Разберем оба этих «отпуска» (официально первый считается «больничным»).

1. Листок нетрудоспособности по беременности и родам женщине выдают врачи на 30-й неделе беременности сразу на 140 календарных дней (70 дней до родов и 70 дней после рождения малыша).

Правила выплаты такие: расчет пособия идет по средней зарплате за два предшествующих года. То есть, если сотрудница уходит в отпуск по беременности и родам в 2020 году, то за основу для расчета возьмут ее доходы в 2018 и 2019 годах.

Пример. Сотрудница Иванова получала в месяц 30 тысяч рублей. То есть за два года заработала 720 тысяч рублей. Эту сумму нужно разделить на 730 (число календарных дней в 2018-2019 годах) и умножить на 140. Получится 138 082 рубля.

По закону, размер заработка для расчета пособия по беременности и родам ограничен, как и база для страховых взносов, которые платят работодатели. В 2019 году предел составлял:

- за 2018 год — 815 000 рублей,

- за 2019 год — 865 000 рублей.

То есть максимум, который может получить работница, — 322 192 рубля. Это при средней зарплате 70 тысяч рублей в месяц и выше.

2. Ежемесячное пособие по уходу за ребенком в возрасте до 1,5 лет назначается спустя 70 дней после родов. Для этого нужно написать заявление в отделе кадров. Средства будут идти из Фонда социального страхования, куда работодатель платит ежемесячные страховые взносы за всех работников.

Размер пособия определяется просто — он составляет 40% от среднемесячной зарплаты молодой мамы. В нашем примере сотрудница Иванова, ушедшая в декрет, будет получать по 11 993 рубля в месяц.

При этом максимальный размер пособия (при средней зарплате 70 тысяч рублей в месяц и выше) — 28 тысяч рублей.

Увольнение

Предупредить работодателя о том, что вы от него уходите, нужно не позднее, чем за две недели до увольнения. Как и при уходе в обычный отпуск. За это время сотрудник должен завершить текущие проекты или передать их коллегам. В расчетный день работник получит остатки по зарплате и компенсацию за те дни отпуска, которые он не успел отгулять.

Пример расчета

Допустим, Иванов решил уволиться с 22 числа. То есть зарплату за прошлый месяц он уже получил. А за текущий — еще нет. Зарплату ему должны выдать за 15 рабочих дней текущего месяца, в котором всего 20 рабочих дней. Это 30 000 рублей (2000 рублей х 15).

Ко дню увольнения у него скопилось 10 неиспользованных отпускных дней. То есть 1365,9 рубля нужно умножить на 10. Получится 13 659 рублей.

Общий расчет с Ивановым составит 30 000 + 13 659 = 43 659 рублей.

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

-

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

-

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

-

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

-

она включена в фонд оплаты труда;

-

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012- 772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

Как рассчитывается сумма отпускных выплат?

Сумма отпускных должна рассчитываться по следующей формуле:

Отпускные= (ЗПдн)х(Дотпуск).

ЗПдн – средний дневной заработок, Дотпуск – количество дней в отпуске.

Чтобы вычислить ЗПдн, требуется заработную плату, которая была начислена за расчетный период, разделить на количество отработанных дней.

Если в момент расчета отпускных для работников, получающих зарплату на сдельной основе, нет информации о выплатах за последний месяц, то его можно заменить другим месяцем, за которым следует расчетный период.

Например, отпуск предоставляется за время, отработанное с августа 2012 г. по июль 2013 г., при этом сведения о заработной плате за июль 2013 г. отсутствуют. Расчет может проводиться с учетом зарплаты, выплаченной в июле 2012 г.

При расчете среднего заработка должны приниматься во внимание следующие виды выплат:

- основная зарплата;

- премии и надбавки, начисленные за работу сверхурочно или в ночное время, расширение должностных обязанностей и т.д.;

- производственные выплаты и премии за экономию энергоресурсов;

- премии, выплаченные по итогам года;

- индексации;

- начисления за выслугу лет;

- командировочные, пособия по больничному листу и другие выплаты за период, в течение которого сохранялся средний заработок рабочего.

Все включенные в расчет выплаты принимаются в полном размере без вычета налогов и других отчислений из заработной платы.

При исчислении зарплаты не учитываются все выплаты, несвязанные с оплатой труда (оплата транспортных расходов, премии за выполнение дополнительных поручений, за получение призовых мест в конкурсах и пр.).

Количество отработанных дней (Драб) определяется по следующему принципу:

Для расчетного периода, равного календарному году, Драб=12х29,4, где 29,4 – среднее число дней в месяце.

Для расчетного периода менее 12 месяцев Драб=Дпм+Днм.

Дпм – количество дней из полностью отработанных месяцев, Днм – количество дней из месяцев, в которых был перерыв в работе.

Днм=((Днраб1/Добщ1)+(Днраб2/Добщ2)+…)х29,4.

Днраб1 – количество выработанных дней в первом неполном рабочем месяце, Добщ1 – общее количество дней в первом неполном рабочем месяце, Днраб2 – количество выработанных дней во втором неполном рабочем месяце, Добщ – общее количество дней во втором неполном рабочем месяце.

Записка-расчёт о предоставлении отпуска

Предоставление работнику отпуска оформляется работодателем внутренним документом. Обычно используют записку-расчёт.

До 1 января 2013 года такая записка имела утверждённую форму Т-60. Сейчас (закон от 06.12.2011 N 402-ФЗ) формы таких документов не являются обязательными и могут разрабатываться работодателем самостоятельно (Информация Минфина России N ПЗ-10/2012). Однако рекомендуется заполнять форму Т-60, которая вполне чётко отражает все данные для оформления отпусков наёмного персонала.

Приведём пошаговую инструкцию по заполнению документа на примере записки-расчёта для менеджера отдела рекламы и маркетинга Семеновой Аллы Петровны:

-

Первый раздел записки заполняет специалист по кадрам. Начинаем с данных, относящихся к работодателю. В строке «наименование организации» заносим название работодателя. Обязательно указываем сокращённо его организационно-правовую форму (ООО, АО, ИП и т. п.). Проставляем порядковый номер и дату заполнения записки.

-

Как источник информации о сотруднике в первом разделе записки используем график отпусков, а также приказы директора о предоставлении отпусков персоналу. Заполняем полностью строку «фамилия, имя, отчество». Заносим должность Семеновой А.П. по её трудовому договору. Для рабочего мы здесь указали бы его специальность, разряд, квалификацию. В ячейке «табельный номер» обязательно указываем номер Семеновой А.П. из реестра работодателя. В строке «наименование структурного подразделения» укажем название отдела, где трудится менеджер Семенова.

-

Переходим к заполнению данных об отпуске Семеновой А. П. Заносим период, за который она получает отпуск (полностью начало и окончание рабочего года). Указываем полное число календарных дней отпуска и даты первого и последнего дней. Семенова А. П. не относится к категориям сотрудников, имеющим право на дополнительные дни отпуска, поэтому в ячейке «дополнительный отпуск» ставим прочерк и не заполняем таблицу «дополнительный или другой отпуск». Специалист Темникова Т. Н., заполнившая первый раздел записки, в строке «Работник кадровой службы» указывает свою должность, расписывается и ставит расшифровку подписи.

-

Во втором разделе отразим расчёты бухгалтера о начислении и выплате Семеновой А. П. отпускных. Начинаем с заполнения таблицы «Расчёт оплаты отпуска», содержащей суммы начислений Семеновой за 12 месяцев перед месяцем начала отпуска. Отметим, что у Семеновой за этот период не было месяцев, которые по ст. 121 ТК РФ должны быть исключены из периода расчёта среднедневного заработка. Поэтому в таблице будут отражены данные с июля 2017 года по июнь 2018 года. Заносим в графу 1 номер года каждого из учитываемых месяцев, в графу 2 заносим наименования указанных месяцев; в графе 3 отражаем по каждому месяцу сумму всех выплат, полученных работником и учитываемых при расчёте среднемесячного дохода. В строку «Итого» таблицы «Расчёт оплаты отпуска» заносим сумму всех внесённых выплат Семеновой А. П. из столбца «выплаты» (графа 3). Переходим к расчёту среднедневного заработка: в отдельной вспомогательной табличке отражаем в гр. 4 общее число календарных дней всех месяцев из таблицы «Расчёт оплаты отпуска»; в графе 6 отражаем сумму рассчитанного среднедневного заработка Семеновой, разделив сумму в строке «Итого» в таблице «Расчёт оплаты отпуска» на число дней из графы 4.

-

Таблица «Начислено» отражает выплаты отпускнику с разбивкой на два месяца и с расчётом итога. В гр. 8 вписываем итог умножения среднедневного заработка работника (гр. 6) на количество дней отпуска в первом месяце (гр. 7). У Семеновой в июле 26 календарных дней отпуска, за которые начислено 573,67 р. Х 26 = 14915,42 р. В августе у Семеновой будет 2 календарных дня отпуска, и за эти дни ей положены отпускные: 573,67 р. Х 2 = 1147,34 р. Общая сумма начисленных отпускных за два месяца (гр. 8 + гр. 12) составляет 14915,42 р. + 1147,34 р. = 16062,76 р. Эта сумма отражена в графе 15. Из суммы, отражённой в графе 15, удержим налог на доходы физических лиц (графа 16). Итог после вычитания налога заносим в графу 23 — эта сумма равна 13974,60 р. Эту сумму Семенова А. П. получит в кассе работодателя или на банковскую карту. Эту же сумму нужно обязательно внести и прописью в строку «К выплате сумма».

-

Далее отражаем номер и дату платёжного кассового документа на выдачу отпускных. Бухгалтер ставит свою подпись с расшифровкой.

Выдавать или перечислять на банковскую карту отпускные работодатель обязан не позднее чем за 3 дня до начала отпуска. В ином случае предусмотрены административное наказание и наложение штрафа (ст. 5.27 КоАП РФ).

Какие факторы влияют на размер отпускных?

При расчёте отпускных бухгалтер должен учитывать период в 12 месяцев, если в него попадает предыдущий отдых, то это существенно влияет на процесс исчисления.

Влияние прошлого отпуска, попавшего в расчётный период, существенное, так как он не учитывается в сумму общего дохода за прошедший год:

- отпускные не учитываются бухгалтером;

- время, проведённое на отдыхе, исключается из общего расчётного периода, при этом год не сдвигается на дополнительный месяц.

Таким же образом изменяют процесс подсчёта и размер отпускных прочие моменты, в которые за работником сохранялся средний заработок, но он отсутствовал на работе.

Кроме прочего работодатель как налоговый агент должен выполнить удержание НДФЛ из отпускных и перечислить его на счёт казначейства. Такой же подход и к страховым взносам, которые также исчисляются из суммы отпускных.

Оба отчисления должны выполняться в месяце выплаты денег.

Как правильно рассчитать отпускные: пример расчета

Гарантии по оплате основного и дополнительного отпуска должны неукоснительно соблюдаться как частными компаниями, так и государственными учреждениями. Законодательные акты содержат базовые условия, при которых вы можете на законном основании покинуть рабочее место на период отпуска:

Выплата отпускных должна состояться еще до фактического ухода в отпуск — не позднее трех дней до даты, оговоренной в приказе начальника.

Для расчета выплат к отпуску ключевое значение имеют следующие показатели:

-

срок расчетного периода;

-

количество дней оплачиваемого отпуска — минимальный показатель равен 28 дням, и увеличивается для отдельных категорий граждан (например, для работников в МКС дополнительный отпуск составит 14 дней);

-

размер вашего среднего заработка.

Общее количество дней отдыха не обязательно может предоставляться одновременно. С учетом интересов обоих сторон трудового контракта, отпуск может делиться на часть, при этом размер одного блока не должен быть менее 14 дней. Точная продолжительность отдыха будет регламентирована приказом начальства.

Расчет отпускных по закону является обязанностью предприятия. На практике, этим занимаются сотрудники бухгалтерии или финансового отдела. Расчет таких выплат в 2018 году будет учитывать следующие нюансы:

для расчета компенсации отпускных принимаются во внимание все виды заработка, полученные вами за 12 месяцев работы (если первый календарный год работы не истек, учитывается фактически отработанное время);

в состав доходов, учитываемых для расчета компенсации, не включаются ранее полученные отпускные, платежи во время забастовки, командировочные, пособия по временной нетрудоспособности, по беременности и родам, периоды простоя;

если вы по объективным причинам не получали вознаграждение за некоторые месяцы, для расчета используются последние 12 месяцев с официально полученным доходом.

На практике редко встречаются ситуации, при которых сотрудник уходит в отпуск после отработки ровно 12 месяцев. Поэтому при расчете отпускных дней приходится учитывать фактически отработанные дни, исключая из них периоды болезни и т.д.

Формула для расчета среднего заработка будет выглядеть следующим образом:

СЗД = ЗП / (КМП х 29,3 + КНМ), где

-

СЗД — показатель среднего заработка за один отработанный день;

-

ЗП — общий заработок, полученный за последние 12 месяцев;

-

КМП — полное количество месяцев, которые сотрудник отработал на момент ухода в отпуск;

-

29,3 — среднее количество дней в месяце;

-

КНМ — количество дней в месяце, который был отработан не в полном объеме.

Приведем пример расчета отпускных в 2018 году с учетом указанной формулы. Сотруднику предоставлен ежегодный отдых продолжительностью 28 дней, при этом в неполном месяце (апреле) был отработан только 21 день, а совокупный размер заработка составил 400 тыс. рублей.

Пример расчета отпускных будет выглядеть следующим образом:

-

показатель ОД составляет 21 день, следовательно, КНМ = 29,3/30х21=20,51 дн.;

-

СЗД составит — 400 тыс. руб. / (11х29,3+20,51) = 1166,83 руб. за каждый календарный день;

-

итоговая сумма компенсации, подлежащая выплате сотруднику, составит 32671,24 руб. (1166,83 х 28 дней).

Обратите внимание!

Если вы работаете в РКС или МКС, размер отпускных будет увеличен на районные коэффициенты — 1,5 и 1,7 соответственно. Расчет отпускных за полностью отработанный год будет осуществляться без определения месяцев с частичной отработкой.

Чтобы не допустить ошибок при расчете указанной компенсации, можно воспользоваться калькулятором расчета отпускных на нашем сайте. При его использовании достаточно ввести базовые данные о количестве дней отдыха, размере заработка и т.д.

Как начисляются отпускные?

Самый простой пример расчета подразумевает произведение количества дней предстоящего отпуска на средний дневной размер заработка подчиненного компании. Единственное, что стоит заметить, – учитываются календарные дни. Поэтому если в отдых входят праздничные дни, нужно запомнить, что они из расчета исключаются.

Праздничные дни, даже если они выпадают на дни отпуска, не оплачиваются

Также стоит отдельно рассмотреть один важный момент. Существуют случаи, когда нерабочие дни в расчет включаются. Например, отпуск сотрудника выпадает на числа с 18 по 28 февраля. В этой ситуации 23 февраля будет перенесено на 25, так как праздничный день выпадает на субботу.

Формула начисления отпускных

Ситуация 1. Расчетный период отработан полностью

В этом случае для расчета отпускных используется формула:

Сумма отпускных = Среднедневной заработок × Количество календарных дней отпуска.

Среднедневной заработок (ЗПср) рассчитывается по формуле:

ЗПср = ЗПф / 12 / 29,3,

где ЗПф — сумма фактически начисленной заработной платы за расчетный период;

12 — количество месяцев, которое надо брать при расчете отпускных;

29,3 — среднее количество дней в месяце.

Коэффициент 29,3 применяется лишь в том месяце, который отработан полностью в расчетном периоде.

Пример 1

Предположим, сотрудник учреждения идет в очередной отпуск с 01.07.2015 на 28 календарных дней. Расчетным периодом для начисления отпуска — с 01.07.2014 по 30.06.2015. Работник отработал его полностью. В этот период сотруднику начислена заработная плата, принимаемая для расчета, в размере 295 476 руб. Рассчитаем сумму начисленных отпускных за 28 календарных дней:

(295 476 руб. / 12 мес. / 29,3) × 28 = 23 530,51 руб.

______________________

На самом деле редко так бывает, что сотрудник отработал полностью весь расчетный период: в течение года он может находиться какое-то время на больничном, в командировке, очередном отпуске, отпуске без сохранения заработной платы и т. д.

Ситуация 2. Расчетный период отработан частично

Предположим, что сотрудник отработал не весь месяц. В этом случае количество календарных дней в неполном календарном месяце надо пересчитать по формуле:

Дм = 29,3 / Дк × Дотр,

где Дм — количество календарных дней в неполном месяце;

Дк — количество календарных дней этого месяца;

Дотр — количество календарных дней, приходящихся на время, отработанное в данном месяце.

Для расчета среднедневного заработка для оплаты отпусков в случае, если один или несколько месяцев расчетного периода отработаны не полностью или из этого периода исключалось время, когда работнику начислялся средний заработок, используется формула:

ЗПср = ЗПф / (29,3 × Мп + Дн),

где ЗПср — среднедневной заработок,

ЗПф — сумма фактически начисленной зарплаты за расчетный период,

Мп — количество отработанных полных календарных месяцев,

Дн — количество календарных дней в неполных календарных месяцах.

Пример 2

Работник ушел в очередной отпуск продолжительностью 28 дней с 07.09.2015. В расчетном периоде с 01.09.2014 по 31.08.2015 он находился на больничном с 16 по 19 марта 2015 г., а с 23 по 28 апреля был в командировке.

В расчетном периоде сотруднику начислена заработная плата в сумме 324 600 руб. (без учета выплат по больничному листу и командировочных).

Рассчитаем сумму отпускных.

Сначала определим количество календарных дней, приходящихся на отработанное время в марте и апреле 2015 года:

- в марте: 29,3 / 31 × (31 – 4) = 25,52;

- в апреле: 29,3 / 30 × (30 – 6) = 23,44

Определим средний заработок для оплаты отпуска:

324 600руб. / (29,3дн. × 10 + 25,52 + 23,44) = 949,23 руб.

Сумма начисленных отпускных составит:

949,23 руб. × 28 дн. = 26 578,44 руб.

_______________________