Как рефинансировать кредит

Содержание:

- Как выбрать и получить потребительский кредит на рефинансирование кредитов в России?

- РОСБАНК

- Как взаимодействовать с банком

- Где лучше рефинансировать кредит?

- Как производится рефинансирование кредита с просроченной задолженностью

- Какие банки занимаются рефинансированием кредитов с просрочкой

- Рефинансирование кредитов под самый низкий процент

- Необходимые документы для рефинансирования кредита

- В каких банках можно сделать рефинансирование кредита по ипотеке либо потребительского займа

- Требования к рефинансируемым кредитам

- 10 банков, где открыть рефинансирование кредита

- Для чего делать рефинансирование

- МТС Банк

- Обязаны ли банки рефинансировать собственные кредиты?

- Выгодно ли рефинансирование кредита

Как выбрать и получить потребительский кредит на рефинансирование кредитов в России?

Программа рефинансирования предполагает получение новых кредитных средств для закрытия уже имеющихся кредитных линий.

На нашем сайте вы сможете подобрать и оформить наиболее выгодный для вас кредит. Все процентные ставки и период кредитования указаны в форме поиска. Чтобы оформить заявку на рефинансирование кредита в России вам нужно заполнить короткую анкету на сайте, и через 10-15 минут вы получите решение вашей заявке. Обычно, эта схема выглядит таким образом: заемщик оформляет новый кредит в другом банке и, путем перечисления суммы, погашает долг по кредиту в старом банке. Рефинансирование может снять остроту проблемы, но не решит ее в принципе. Кредит, так или иначе, придется выплачивать.

Основные привилегии кредита рефинансирования

Большинство банков предлагают воспользоваться кредитом рефинансирования. Данный кредитный продукт дает возможность своим потенциальным заемщикам рефинансировать (объединить несколько кредитов в один) на более выгодных условиях, то есть, избежать дорогих кредитов в разных банках, путем переоформления их на более оптимальных условиях.

Кредиты этим группам заемщиков могут отличаться от стандартных условий кредитования условиями выплат. Благодаря рефинансированию – вы гарантировано платите меньше!

Преимущества продукта рефинансирования:

- Рефинансирование кредитной задолженности в других банках.

- Уменьшение ежемесячного платежа по кредиту.

- Увеличение суммы и срока кредита для личных потребностей.

- Возможность учета дохода члена семьи для повышения платежеспособности.

- Обслуживание кредита без привязки к отделению банка.

- Возможность оформить рефинансирование онлайн.

- Возможность досрочного погашения кредита.

При рефинансировании кредита платежеспособность заемщика банк оценивает, как и при обычном кредитовании. Проверяется кредитная история заемщика и, в случае, если у него в течение срока кредитования в предыдущем банке постоянно возникали просрочки, может новый банк отказать ему в рефинансировании. Заемщик может получить отказ и в том случае, если его материальное положение с момента получения первого кредита осложнилось.

Как правильно оформить онлайн кредит через наш сайт

Рефинансирование – простой и хороший способ снизить долговую нагрузку. Этот продукт используют для объединения нескольких кредитов в один, тем самым избежать дополнительных переплат по процентам. В зависимости от условий каждого банка, у вас есть возможность взять в России кредит на выгодных условиях по единой для всех заемщиков фиксированной ставке 10,99%.

Все процентные ставки и срок такого кредита указаны в форме расширенного поиска сайта. Оставьте на сайте свою заявку на кредит онлайн, и в удобное для вас время вам перезвонит менеджер, который объяснит более детальную информацию относительно величины процентных ставок, исходя из выбранных вами условий.

Рефинансирование потребительских кредитов проводится:

- наличными;

- путём выдачи кредитной карты. В этом случае после утверждения кредита средства попадают на вашу кредитную карту;

- с помощью открытия кредитной линии. Финансовые средства будут перечислены в качестве выплаты кредита в другом банке.

Требования к заемщику и перечень необходимых документов

На сайте оформить потребительский кредит на рефинансирование кредитов могут те клиенты, которые имеют кредиты в других банках. Если сумма регулярного платежа по кредиту стала слишком велика, то клиент может перекредитоваться на продолжительный период, но с меньшим ежемесячным платежом. Здесь вы выберите наиболее оптимальную для себя программу с легкими и удобными условиями, и наименьшими требованиями.

Для заключения договора рефинансирования кредита клиенту необходимо предъявить простейший пакет документов:

- паспорт гражданина РФ;

- идентификационный номер налогоплательщика;

- справка о доходах ;

- кредитный договор с банком;

- квитанции о внесении платежей по текущему кредиту;

- пенсионное удостоверение (при необходимости).

Требования к заемщикам, предъявляемые банками:

- наличие у клиента гражданства Российской Федерации;

- возрастная категория заемщика от 18 до 85 лет;

- постоянная регистрация по месту жительства;

- наличие официального места работы

- соответствие минимальной степени ежемесячного дохода;

- позитивная кредитная история.

Помните, соблюдая эти требования, можно легко взять деньги от банка в долг с низкой процентной ставкой и на длительный срок.

РОСБАНК

Выбор пользователей

Удобство рефинансирования кредита в Росбанке заключается в объединении нескольких займов в один и возможности самостоятельного выбора срока кредитования до 84 месяцев. В тарифной линейке предусмотрено несколько программ со ставкой от 6.9 до 12.9% годовых и максимальной суммой 3 млн рублей. Страхование жизни снижает финансовые риски и дает возможность рефинансирования по льготной годовой ставке.

К участию в программе допускаются клиенты с кредитом в рублях на покупку автомобиля, недвижимости и потребительские нужды. Благодаря рефинансированию задолженности сторонних банков можно уменьшить размер ежемесячного платежа и изменить срок договора кредитования.

Для ипотечных кредитов действует специальное предложение со сниженной ставкой от 6.19% годовых. При переоформлении договора участники программы могут предоставить сертификат на материнский капитал в счет частичной оплаты ипотеки. В Росбанке качественно реализована удаленная поддержка клиентов и дистанционное управление кредитов через онлайн-банк, который можно подключить на сайте или в мобильном приложении.

Как взаимодействовать с банком

1. Уточнить у нынешнего кредитора, готов ли он изменить условия договора. Банку может быть невыгодно отпускать клиента, поэтому он пойдёт на уступки.

2. Если нынешний кредитор не готов проявить лояльность, изучите другие предложение на рынке рефинансирования

Важно разобраться в тарифах, требуемых документах, ограничивающих условиях, надёжности нового банка

3. Проверьте возможность досрочного погашения. Может оказаться, что по условиям договора с нынешним заёмщиком нельзя отдать долг заранее. Вариант избавления от кредита раньше срока важен и при рефинансировании. Уточняйте условия и алгоритм досрочного возврата.

4. На последнем этапе обратитесь в рефинансирующий банк. Оформите заявку и договор. Обычно банк сам решает организационные вопросы и отправляет необходимую сумму предыдущему кредитору.

5. Тщательно проверяйте раздел договора, который касается размеров комиссий и условий начисления штрафов.

Где лучше рефинансировать кредит?

Проще всего, подать заявку на рефинансирование в свой же банк – если ваш кредитор оказывает услугу перекредитования «своей» задолженности, вам просто придется подписать новое соглашение без дополнительных усилий. Однако, свою ставку банки редко снижают ниже, чем 1-2 процентных пункта.

По переплате, более выгодно делать рефинансирование кредитов других банков. Лучшие предложения 2019 года мы собрали в текущей подборке. На этой странице сервиса вы узнаете, какие банки делают рефинансирование кредитов других банков, и сможете сразу составить заявку в любой банк.

Наша подборка основана на наиболее существенных факторах:

- Самая низкая ставка рефинансирования;

- Наиболее комфортные, простые условия перекредитования;

- Возможность получения дополнительных средств при необходимости;

- Минимум документов (паспорт РФ);

- Высокая вероятность положительного решения по статистическим показателям отчета банка.

Как производится рефинансирование кредита с просроченной задолженностью

В целом, процесс рефинансирования кредитов с просроченной задолженностью, не отличается от общего порядка реализации такой процедуры. Включает в себя следующие основные этапы:

В первую очередь заемщику следует выбрать банк, ознакомиться с предлагаемыми программами рефинансирования, после чего направить туда соответствующую заявку. Как правило, это можно сделать прямо на официальном сайте.

Затем нужно оповестить своего текущего кредитора о желании перейти в другой банк

Важно понимать, что если он откажет, провести перекредитование не получится.

После получения предварительного согласия о проведении рефинансирования, необходимо собрать полный пакет документов (более подробно об его составе написано ниже) и отправить его в новый банк.

Сотрудники кредитного учреждения рассмотрят и проверят представленные бумаги, после чего будет вынесено окончательное решение о перекредитовании.

Если ответ будет положительным, то заемщика пригласят в офис банка для подписания договора о проведении рефинансирования.

В завершение, новый кредитор перечислит деньги в предыдущий банк для закрытия имеющейся задолженности в полном объеме.

Какие банки занимаются рефинансированием кредитов с просрочкой

Выше уже говорилось, что не каждое кредитное учреждение готово провести рефинансирование в отношении ссуды, по которой есть просрочка. Однако некоторые кредиторы все же идут на это. В качестве примера можно перечислить следующие российские организации:

- ПАО «Росбанк»,

- ПАО «Уралсиб»,

- АО «Газпромбанк»,

- «ФК Открытие»,

- «Альфа-Банк»,

- «Россельхозбанк» и другие.

Рефинансирование кредитов под самый низкий процент

Как известно, для заемщиков одной из главных причин для перехода в другой банк является перспектива выплачивать оставшуюся сумма долга по более низкому проценту

Однако важно понимать, что далеко не в каждом случае имеет смысл проводить рефинансирование существующей ссуды. Для этого должен быть соблюден ряд условий

Так, понижение ставки на 1% не является весомым основанием для перекредитования. По мнению многих экспертов для того, чтобы рефинансирование было действительно выгодным, разница между старой и новой ставкой должна быть минимум 2%. Только в этом случае такая процедура будет иметь смысл. Связано с этом с тем, что при переходе к другому кредитору неизбежно возникнут дополнительные траты в виде комиссий, расходов на сбор справок и т.д.

Кроме того, большую роль играет период времени, который остался до закрытия ссуды. Если это 1-2 года, то в таком случае также нет смысла оформлять рефинансирование. Дело в том, что большую часть процентов заемщики выплачивают в первые несколько лет после оформления кредита (при аннуитетной схеме погашения). В последние же годы закрывается основной долг по кредиту.

Необходимые документы для рефинансирования кредита

Стандартный пакет бумаг при проведении рефинансирования кредита включает в себя следующие основные документы:

- заполненное заявление-анкета о проведении перекредитования (в большинстве случаев требуется заполнить заранее подготовленную банком форму),

- удостоверение личности заемщика (обычно это российский паспорт),

- второй документ заявителя на выбор (например, водительские права, заграничный паспорт, СНИЛС и т.д.),

- документы, подтверждающие доход заемщика и трудовую занятость (форма 2-НДФЛ или справка по шаблону банка),

- копия договора, заключенного с предыдущим кредитным учреждением,

- справка от старого кредитора об оставшейся сумме задолженности.

Приведённый перечень не является исчерпывающим. Некоторые банки по своему усмотрению могут запрашивать дополнительные документы.

Таким образом, осуществление рефинансирования ссуды, по которой была допущена просрочка, в отдельных случаях допускается. Однако не все кредиторы готовы обслуживать такого заемщика, а если и соглашаются на это, то зачастую выдвигают более жесткие требования и условия. Кроме того, должник также может столкнуться с другими весьма неприятными последствиями. Поэтому настоятельно не рекомендуется нарушать сроки внесения ежемесячных платежей по кредиту.

В каких банках можно сделать рефинансирование кредита по ипотеке либо потребительского займа

Число учреждений, готовых произвести перекредитование, невелико. В их числе:

|

Название |

от % ставки перекредитования на конец 2018 года |

Срок и сумма, рубли |

Дополнительные условия |

|

МТС Банк |

9,90 |

50 тысяч – 5 млн до 5 лет |

От 20 лет с О/Р от 3х месяцев |

|

БинБанк |

10,49 |

50.000- 2 млн до 7 лет |

От 23х лет с опытом работы от 4х месяцев |

|

Московский Индустриальный Банк |

10,5 |

50.000 – 1 млн |

От 22 лет со стажем от полугода |

|

ВТБ |

10,9 |

100.000 – 5 млн |

От 21 года с О/Р от 3х месяцев |

|

Альфа-Банк |

11,99 |

50.000- 1,5 млн |

От 21 года от 3х месяцев |

|

Сбербанк |

12,9 |

30 тысяч – 1,5 млн |

От 21 года с опытом работы полгода |

Условия в каждом из названных банков различаются. Это касается и объемов, и процентных ставок. В каких банках можно сделать рефинансирование кредита выгоднее? Более лояльные условия можно встретить в ВТБ, Сбербанке, и БинБанке.

Как сделать рефинансирование в Сбербанке

В Сбербанке возможно перекредитоваться на сумму от 15 тысяч до миллиона рублей.

Для физических лиц, которые получают пенсию или зарплату на сбербанковский счет, возможно снижение ставки.

Можно сделать рефинансирование кредита в Сбербанке только лишь выполнив условия перекредитования:

- до конца действия займа должно быть более трех месяцев;

- валюта — рубли;

- своевременное погашение кредита на протяжении года;

- рефинансрованию подлежат не более пяти займов.

Заявление подается при личном визите. Удаленно оформить заявку нельзя.

Подробно на странице рефинансирования Сбербанка https://www.sberbank.ru/ru/person/credits/money/consumer_refinance

Как сделать рефинансирование кредита в ВТБ 24

При перекредитовании в ВТБ 24 процентная ставка устанавливается в зависимости от обстоятельств. Для зарплатных клиентов она меньше – 15-17%, для иных заемщиков – от 19 до 27 %. Без залога допустим заем от 30 тысяч до миллиона рублей.

Посмотрим, как происходит рефинансирование кредита в ВТБ 24. Банк предъявляет требования:

- Регулярные выплаты по кредиту на протяжении полугода.

- Валюта – рубли.

- До конца выплаты кредита должно быть больше трех месяцев.

Заявка подается как лично, так и по телефону или на официальном сайте https://www.vtb24.ru/credit/refinancing/.

В последнем варианте размер кредита ограничивается половиной миллиона.

Даже из затруднительной ситуации всегда найдется выход. Главное, узнать, какие банки делают рефинансирование кредитов и уточнить их условия. Перекредитование может оказаться не только решением финансовых проблем, но и удобным инструментом удачного погашения основного займа.

Но не исключено, что рефинансирование обойдется дороже из-за всевозможных дополнительных комиссий. Тщательное проведение собственных расчетов требуется в любом случае

Также следует обращать внимание на то, что время погашения займа увеличивается

Требования к рефинансируемым кредитам

Погасить, за счет средств нового займа, можно только те кредиты, по которым ранее не допускалось просрочек. К оформлению доступны, как потребительские кредиты, так и кредитные карты и автокредит. Рефинансировать можно только те договора, которые оплачиваются уже более 6 месяцев и до момента полного погашения остается не менее 3 месяцев. Более детальные сведения необходимо узнавать в выбранном банке.

Чтобы рефинансирование принесло только пользу и помогло сэкономить, необходимо внимательно и ответственно относиться к выбору банка и заключению договора. Годовую ставку необходимо выбирать ту, которая меньше, чем по действующему долгу. В противном случае сэкономить не получится.

10 банков, где открыть рефинансирование кредита

Это не все банки, рефинансирующие кредиты, но мы собрали девять лучших вариантов с минимальными процентами отказов и лучшими процентными ставками и условиями по реструктуризации.

Апрель 2021

| Банк | Процент | Сумма | Срок |

| ВТБ 24 | От 6,4% | До 5 000 000 | До 7 лет |

| ВТБ Банк Москвы | От 6,4% | До 3 000 000 | До 5 лет |

| СКБ банк | 6,1% | До 1 300 000 | До 5 лет |

| Райффайзен | от 7,99% | До 2 000 000 | До 5 лет |

| Росбанк | От 7,5% | До 3 000 000 | До 5 лет |

| Открытие по паспорту | От 6,9% | До 5 000 000 | До 5 лет |

| УБРиР | От 6,3% | До 1 000 000 | До 7 лет |

| МТС без отказа | От 5,9% | До 5 000 000 | До 5 лет |

| Промсвязьбанк выгодно | От 5,5% | До 3 000 000 | До 7 лет |

| Уралсиб быстро | От 5,5% | До 1 500 000 | До 7 лет |

Самую низкую процентную ставку по рефинансированию предлагает Промсвязьбанк, Открытие и МТС- от 5,5% по всей РФ и Интерпромбанк, но это только для тех, кто живет в Москве или Московской области, и Росбанк — но лишь зарплатным клиентам. Чуть выше ставка 7,99% у Райффайзена и 6,4% у Банка Москвы, но получить можно уже в любом регионе РФ, где есть его отделения. Аналогично и с УБРиР и Уралсиб, плюс ссуду оформляют только по паспорту и справке о доходах в том числе и пенсионерам. Уралсиб предлагает выдачу по 2 документам без справок. А СКБ хорош тем, что предлагает фиксированную ставку, независящую от дополнительных условий (все мы знаем, что процент «От *%» в 99% случаев невозможно получить).

Где можно оформить кредит без процентов ⇒

Для чего делать рефинансирование

Выбор нового займа связан с необходимостью сопоставления затрат на его открытие с процентом экономии от снижения процента по ставке

Важно выяснить, есть ли в Вашем финансовом учреждении штрафные санкции за досрочное закрытие кредита, узнать стоимость оформления нового кредита, посчитать сумму разницы между Вашим и сторонним банком. Разница в ставках должна составлять от 2 процентов, иначе смысла от рефинансирования нет

Если в Вашем кредитном договоре есть пункт, запрещающий досрочное погашение — рефинансировать кредит не получится. При подаче заявки на рефинансирование, новый банк оценивает множество параметров: Вашу кредитную историю, отсутствие просрочек, финансовое положение. Если эти пункты имеют нарушения, а Ваше материальное положение стало хуже, чем было — перекредитования Вам не видать.

Практически каждый из нас хотя бы раз сталкивался с заемными средствами — брал потребительский кредит, ипотеку, кредитную карту, ссуду на какие-либо цели — ведь это прекрасная возможность на сиюминутные прихоти и желания. Когда таких займов несколько — например, в разных банковских учреждениях — можно запутаться: процентные ставки различны, платежи не одинаковы, разные сроки уплаты. Все это ведет к начислению пени, порче кредитной истории и жизни в постоянном стрессе. Рефинансирование кредитов в других банках позволяет минимизировать все риски. Для чего проводится эта процедура? Рынок кредитования имеет тенденцию к изменению: растут и снижаются процентные ставки. Перекредитование имеющегося кредита дает шанс снизить процент, изменить сроки и снизить сумму платежа, изменить валюту займа, объединить несколько кредитов в один.

Снижение процентной ставки по кредиту

Снижение процентной ставки по кредиту — основная цель рефинансирования займов. Однако рефинансирование часто путают с другим понятием — реструктуризацией кредита. Реструктуризация кредита — это изменение условий кредитования Вашим банком по Вашему заявлению в рамках действующего кредитного договора. Однако, большинству кредитно-финансовых организаций это не выгодно, поэтому зачастую в реструктуризации отказывают, и на помощь приходит рефинансирование — новый договор на кредитование. Если ставка в процентах составляет разницу меньше двух — игра не стоит свеч, рефинансирование будет невыгодно — хотя бы посчитать затраты на его переоформление.

Снижение ежемесячного платежа

Бывает жизненная ситуация, когда у Вас появляется сразу несколько обязанностей по ежемесячным выплатам. Например, в дополнение к действующему кредиту на авто, Вы взяли ипотеку. Однако сумма платежей слишком велика и представляет для Вас серьезную финансовую нагрузку — можно обратиться за перекредитованием на более долгий срок под меньший процент.

Объединение кредитов в один

Перекредитование так же способно объединить несколько кредитов в разных банках с разным сроком, процентной ставкой, валютой кредита — в один удобный заем. Удобство очевидно — Вы платите один платеж вместо нескольких, платеж вноситься один раз в месяц и в один банк. Не нужно больше держать в голове даты, суммы и разные банки, где необходимо погашать свои кредитные обязательства.

Освобождение залога по кредиту

Такие формы займов, как автокредит или ипотека, например, в качестве залога используют объект кредитования. Фактически, до выплаты кредита в полном объеме Ваше авто или квартира — собственность банка, и в Ваше распоряжение она переходит только после внесения последнего платежа и подписания документов о закрытии договора. Однако при рефинансировании есть возможность освободить имущество из залога — многие финансово-кредитные организации позволяют рефинансировать серьезные суммы без обеспечения или с поручительством. Таким образом, высвобождается залог, которым Вы будете вправе распоряжаться по своему усмотрению.

МТС Банк

Благодаря программе рефинансирования от МТС Банка можно уменьшить процентную ставку и снизить кредитную нагрузку. Организация работает с займами по кредитным картам, автокредитам, задолженностью наличных средств. Максимальная сумма достигает 5 млн рублей, а ставка составляет 8.4% годовых. При оформлении нового договора можно уменьшить переплату, выбрать дату погашения кредита, изменить срок займа и объединить все задолженности.

Для участия в программе необходимо заполнить заявку на сайте или сообщить данные оператору колл-цента. В течение пары минут банк принимает решение и уведомляет физическое лицо в СМС-сообщении. Получить деньги на погашение кредита в финансовой организации можно в онлайн-банке, при посещении отделения или в салоне связи МТС в Москве, Санкт-Петербурге, Екатеринбурге, Челябинске и Нижнем Новгороде.

Кроме суммы на погашение задолженности (рефинансирования), клиент может получить дополнительные средства на улучшение благосостояния. Для частичного или полного погашения не нужны дополнительные заявления, достаточно перевести деньги на кредитный счет и МТС банк автоматически спишет средства на погашения долга.

Обязаны ли банки рефинансировать собственные кредиты?

Банковская организация может ответить отказом в процедуре рефинансирования, и заёмщик ничего не сможет сделать. Более того, многие финансовые структуры нехотя оказывают эту услугу своим клиентам. Данная процедура влечёт за собой изменение по первоначальным условиям кредитования и поправки в договоре. Это может сказаться на снижении платёжеспособности и репутации клиента. Банки должны держать денежные средства под рефинансирование собственных кредитов, а это повышает финансовую нагрузку на организацию.

Если кредитор даёт согласие, происходит изменение условий текущего договора по кредиту. То есть поиска новых поручителей и дополнительной оценки залога не потребуется. Но банк имеет право в отказе заёмщику без объяснения причин. В таком случае не лишним будет узнать, какие банки занимаются рефинансированием кредитов других банков.

Выгодно ли рефинансирование кредита

Да! Если в результате рефинансирования (или как его еще называют перекредитования) долговая нагрузка на клиента уменьшается, то к такому варианту стоит прибегнуть.

Преимущества подобной процедуры очевидны:

- Снижается размер ежемесячных платежей;

- Уменьшается процентная ставка;

- Изменяется срок действия договора.

Популярный пример перекредитования кредита – ипотека. Известно, что ранее процентные ставки по ипотеке были более высокими, чем сейчас. Многим гражданам приходится выполнять свои обязательства перед банками на очень невыгодных условиях. Но если прибегнуть к перекредитованию, процентную ставку можно снизить на несколько процентов.

В итоге, это поможет сэкономить сотни тысяч рублей или даже миллионы.

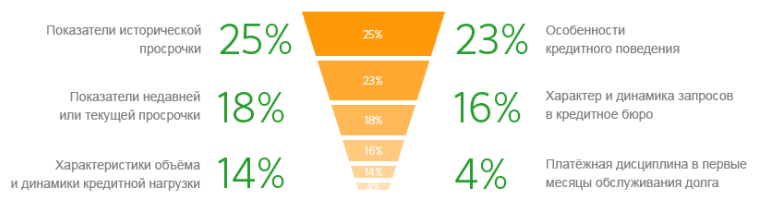

Структура рефинансированных кредитов по состоянию июль 2018 года по данным БКИ «Эквифакс»Единственный минус рефинансирования кредита – временные затраты. Клиенту придется потратить время на общение с сотрудниками банка, сбор справок и документов. Если до окончания срока действия договора осталось несколько месяцев, и итоговая возможная экономия не является существенной, от идеи лучше отказаться.

Структура рефинансированных кредитов по состоянию июль 2018 года по данным БКИ «Эквифакс»Единственный минус рефинансирования кредита – временные затраты. Клиенту придется потратить время на общение с сотрудниками банка, сбор справок и документов. Если до окончания срока действия договора осталось несколько месяцев, и итоговая возможная экономия не является существенной, от идеи лучше отказаться.

После подачи заявки на рефинансирование кредита срок ожидания ответа обычно составляет от одного дня до нескольких недель. В случае потребительского кредита ответ может быть дан в день обращения. Обработка ипотечной заявки занимает неделю или больше.

Но в целом, выгодно ли перекредитование потребительского кредита или другого займа, определяет сам заемщик. И лучше это делать на свежую голову – не в отделении банка, а дома, после предварительно полученной консультации.

Несмотря на то, что придется сопоставить всего несколько данных (сравнить процентные ставки и итоговые суммы платежей), банковские консультанты могут ввести в замешательство, например, навязывая дополнительные услуги или умалчивая о важных особенностях, прописанных в договоре, с которыми заемщик еще не успел ознакомиться.