Страхование вкладов физических лиц в банках российской федерации

Содержание:

- Механизм действия

- Наши советы

- Какие вклады физических лиц застрахованы государством по закону

- Другие права вкладчиков

- Как застраховать вклад?

- Ответы на распространенные вопросы

- Страхование денег вкладчиков в России

- Какой вклад банка ВТБ открыть пенсионеру в Москве

- Расчет суммы выплаты

- ФЗ о страховании вкладов: основные моменты

Механизм действия

Какие вкладчики могут рассчитывать на возмещение?

Под действие механизма страхования подпадают вклады, как рублевые, так и валютные. Они должны быть открыты в финансовых учреждениях на территории России. Возмещению подлежит и первоначальная сумма, и начисленные проценты. Основанием для участия в системе страхования служат заключенные банковские договоры.

Они заключаются и с владельцами пластиковых дебетовых карт, которые тоже могут в полной мере рассчитывать на страховку.

Откуда у АСВ средства для выплаты страховой суммы вкладчикам? Страховой фонд формируется за счет отчислений, которые делают все банки-участники, и государственного взноса.

Вклады, не подлежащие возмещению

Не все вклады подлежат возмещению. Передача денег банку в доверительное управление, например, при открытии индивидуального инвестиционного счета, не служит основанием для включения в программу страхования.

Также не возместят деньги нотариусам и адвокатам, если они использовались для их профессиональной деятельности. Вкладчикам зарубежных филиалов российских банков не стоит рассчитывать на возмещение утраченных сумм.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Металлические счета, которые открываются для вложения денег в покупку драгоценных металлов, не входят в ССВ. Это объясняется тем, что на счете хранятся не деньги, а граммы золота, серебра или платины. Поэтому, решившие вложиться в драгметаллы, будьте аккуратны при выборе банка для открытия металлического счета. Деньги вам не компенсируют в случае отзыва лицензии или банкротства финансового учреждения.

Процедура возмещения средств

В каком случае вы можете рассчитывать на компенсацию:

- При отзыве лицензии Банком России.

- При введении моратория на деятельность банка.

Первый случай скорее всего необратимый, а второй совсем не означает, что банк прекратит свое существование. Но его дальнейшую судьбу будет решать Банк России.

Действия вкладчика по возврату вложенных средств на банковские депозиты:

- Написание заявления на возмещение средств.

- Подача заявления. В АСВ или банк-агент вместе с документом, удостоверяющим личность. Это можно сделать не только лично, но и послать по почте.

Получение суммы возмещения. Это произойдет не раньше, чем через 14 рабочих дней после отзыва лицензии или введения моратория. Если 2 недели уже прошли, то в течение 3-х дней после подачи заявления вам обязаны выплатить деньги наличными или перевести на указанный в заявлении счет.

Наши советы

Чтобы после ликвидации учреждения не столкнуться с крупными финансовыми потерями, необходимо соблюсти несколько простых советов.

Во-первых, при оформлении депозита стоит выбирать тот тип вклада, который поддается обязательной страховке. Металлические счета, средства в доверительном управлении банка и т.п. не могут быть застрахованы АСВ. Лицам с небольшими активами от таких вложений лучше отказаться.

Во-вторых, доверять свои средства следует только банку, который входит в систему страхования вкладов (ССВ). Сейчас почти все классические финансовые корпорации входят в ССВ. Без участия в этой системе практически невозможно получить лицензию от Центробанка

Но это не значит, что клиенту не нужно соблюдать осторожность. Перед открытием счета лучше поинтересоваться, включена ли фирма в программу

В-третьих, нужно обязательно проверить, не проводит ли банк мошеннические схемы. Некоторые недобросовестные предприятия скрывают от АСВ факт открытия депозита. Они заключают фиктивный договор и не выводят зачисленные клиентом средства на баланс фирмы. В итоге страховые премии в АСВ не отчисляются, и потребитель не может рассчитывать на компенсацию. Чтобы избежать таких проблем, рекомендуется ежемесячно проверять личный кабинет на предмет наличия официально открытого вклада. Если депозит вдруг перестал отображаться, нужно немедленно начать разбирательство. Дополнительно нужно взять копию договора и ежемесячно делать выписки со счета, чтобы были аргументы для оформления возмещения.

Наконец, сумму возмещения по вкладам можно увеличить, а одновременно с этим свести к нулю риск потери денег. Для этого следует открывать депозиты в разных учреждениях. Если открыть счет на 1 000 000 р. в «Сбербанке», а затем на ту же сумму в «ВТБ», при закрытии обоих предприятий клиент получит в совокупности 2 000 000 р., не дожидаясь полной продажи имущества компаний.

Какие вклады физических лиц застрахованы государством по закону

Застрахованные счета в АСВ:

- номинальные (опекунские);

- зарплатные;

- пенсионные;

- для стипендии;

- вложения ИП;

- оформленные для проведения профессиональной деятельности юристов, нотариусов, адвокатов;

- счета до востребования;

- срочные.

Незастрахованные в АСВ:

- обезличенные металлические счета;

- переводы при оформлении счета для самого перевода;

- переданные банку для доверительного управления;

- эскроу;

- сберегательные сертификаты на предъявителя;

- залоговые;

- размещенные в субординированные вкладные счета;

- электронные.

Именные сберегательные сертификаты застрахованы, но с иной стороны, сертификаты на предъявителя — нет. Следует отметить, что с 1 июня 2018 года данные сертификаты нельзя оформить в финансовых компаниях по причине выхода закона о прекращении их приема в оборот.

Деньги, переведенные в обезличенные металлические счета (ОМС), также не подлежат финансовой защите АСВ, так как защищаются только сами денежные средства (рубли, валюта), а ОМС учитывается на данных видах вклада по-особому. Чаще всего, по весу.

Застрахованы ли вклады в валюте от физических лиц

Валютные депозиты страхуются так же, как вклады, заключенные в рублях, следуя закону. Каких-то специальных соглашений для оформления договора финансовой защиты на счета подписывать не надо. Чтобы депозит был застрахован, кредитная организация, оформляющая этот счет, должна находиться в реестре ССВ. Если произошло страховое событие, компенсировать убытки владельцу счета должно будет АСВ.

При открытии валютного вклада, финансовая защита будет выполнена исключительно в рублевом эквиваленте. Осуществляться данная оплата будет по курсу Центробанка на день отзыва разрешения на совершение вкладных операций, либо банкротства финансового учреждения, но также в сумме не более 1,4 млн рублей.

Другие права вкладчиков

Даже если договор оформлен в известном банке с положительной репутацией, не следует слепо доверять ему

Важно тщательно ознакомиться с документом. В каждом банковском учреждении есть шаблон депозитного договора

Обязательно указываются следующие пункты:

- Срок действия.

- Ставка в процентах.

- Система по начислению и выплате процентов.

- Условия досрочного прекращения договора или продления.

- Управление средствами.

По закону РФ, открывать вклады имеют право граждане РФ, граждане иных стран, лица без гражданства, если ими будет предоставлен временный вид на жительство или пребывания в стране. Открытие депозита осуществляется лично и индивидуально. Оформить вклад на группу людей нельзя.

У гражданина, заключившего договор на вклад, есть следующие права:

- Пополнение счета.

- Получение прибыли.

- Возврат средств по истечении срока договора.

- Досрочное расторжение договора.

- Управление средствами, если это зафиксировано в документе.

Банк не имеет право снижать ставку самостоятельно. О правах клиентов сказано в законе «О банках и банковской деятельности».

Как застраховать вклад?

Застраховать вклад в банке просто. Вкладчику не приходится оплачивать страховой взнос, что могло бы отразиться на доходности вклада. Все финансовые и организационные хлопоты по страхованию вклада в Агентстве (АСВ) возлагаются на выбранный клиентом банк. Вкладчику не требуется даже заключать дополнительный страховой договор – достаточно лишь подписать классический депозитный. Система взаимодействия банка и АСВ осуществляется на комплексной основе – каждый месяц банк оплачивает страховой взнос от всего пакета депозитных вкладов своих клиентов в размере 0,1% от общей суммы.

Обязательному страхованию физических лиц, которое производится «по умолчанию», подлежат все банковские счета граждан и средства, размещенные на банковских картах, даже в том случае, если карточка дебетовая. Исключение составляют такие формы вкладов:

- вклады, оформленные на предъявителя, в том числе и те, которые предполагают наличие сберегательного сертификата или книжки;

- средства, размещенные на счетах нотариусов, юристов, адвокатов, открытых специально для ведения ими своей профессиональной деятельности;

- средства, переданные клиентом банку на основании договора доверительного управления;

- любые вклады в электронной валюте;

- любые вклады в ценных металлах;

- средства, оформленные в качестве депозита в зарубежном филиале российского банка.

В остальных случаях вкладчик может рассчитывать на справедливую компенсацию суммы вклада от АСВ при условии невозможности банка выполнить свои обязательства перед клиентами самостоятельно.

Ответы на распространенные вопросы

Подлежат ли страхованию проценты по депозитному вкладу?

Если депозитная программа предусматривает капитализацию процентов, то есть их перечисление на общий счет раз в месяц или в квартал, страховая компенсация будет рассчитываться вместе с процентами. Если капитализация не предусмотрена, а срок выплаты процентов еще не наступил по депозитному договору, проценты будут рассчитываться в количестве, положенном вкладчику на момент наступления страхового случая.

Как будет рассчитана страховая компенсация, если вкладчик имеет депозитные вклады в разных филиалах одного и того же банка?

В каком из отделений банка был оформлен депозитный вклад не имеет значения. По сути, клиент имеет вклады в одном банке, а значит, максимальная сумма совокупного страхового возмещения по всем вкладам будет составлять 1,4 миллиона рублей.

Стоит ли соглашаться, если сотрудники обанкротившегося банка предлагают перевести вклад в другую финансовую организацию без открытия счета?

Такая ситуация также распространена. В этом случае сотрудники банка, у которого возникли проблемы, действительно могут перевести вклад в другой банк при согласии вкладчика. Однако следует помнить, что обязательному страхованию подлежат только вклады, размещенные в банке на основании депозитного договора. При переводе вклада заключения такого договора не происходит, а значит, и при наступлении страхового случая право на страховую компенсацию вкладчик получает в составе кредиторов третьей (последней) очереди. Очень часто такие клиенты банка после банкротства не могут получить свои деньги

Именно поэтому эксперты рекомендуют с осторожностью относиться к принятию подобных предложений

Стоит ли досрочно расторгнуть депозитный договор, если прошел слух о финансовых затруднениях в банке?

Нередко, услышав о первых проблемах в финансовой организации, среди вкладчиков начинается паника, которая приводит к массовому расторжению депозитных договоров. Быстрый отток капитала из банка только приближает наступление банкротства. Эксперты рекомендуют не поддаваться панике, так как расторгая договор досрочно, клиент всегда теряет проценты по вкладу. Обратившись же в АСВ для получения страхового возмещения, клиент может рассчитывать на получение всех причитающихся по вкладу процентов.

Как рассчитывается выплата возмещения по валютным вкладам?

Если клиент банка размещает на депозите средства в иностранной валюте, он также вправе рассчитывать на получение страховки. Выплата будет произведена в рублевом эквиваленте по курсу, установленному ЦБР на момент банкротства финансовой организации.

Как будет рассчитываться страховая компенсация, если в обанкротившемся банке также оформлен кредит, по которому имеется задолженность?

Сумма страховой компенсации всегда определяется как разница между обязательствами банка перед вкладчиком и встречными кредитными требованиями. Если по кредиту имеется задолженность, к сумме кредитных обязательств клиента банка прибавляется сумма штрафных санкций за просрочку.

Что такое банк-агент, и как найти Агентство по страхованию вкладов?

В сообщении о банкротстве банка, которое публикуется в «Вестнике Банка России», кроме наименования проблемного банка, будут указаны адреса непосредственно Агентства по страхованию вкладов и адреса отделений банка-агента, в который также можно обратиться с заявлением о назначении страхового возмещения. Банк-агент назначается АСВ для удобства клиентов и может действовать от его лица.

Если на момент публикации вкладчик находится за границей, он имеет право обратиться в банк-агент по почте, приложив к обращению пакет необходимых документов.

Разрешается ли получать страховое возмещение по доверенности на распоряжение денежными средствами во вкладах (на счетах) доверителя в банке?

Такая доверенность не будет считаться основанием для получения страховки. Подобные манипуляции могут проводиться только при наличии нотариально заверенной доверенности.

Предусмотрена ли законом какая-либо компенсация, если выплата по страхованию вклада не была произведена в установленный срок?

Если Агентство по страхованию вкладов не выполнило свои обязательства перед вкладчиком в течение трех дней с момента предоставления пакета документов, клиенту будут дополнительно выплачены проценты от суммы вклада. Расчёт такой компенсации производится по действующей ставке рефинансирования, установленной Банком России.

Страхование денег вкладчиков в России

Система страхования депозитов в РФ была утверждена в ФЗ №177-2003 г. «О страховании депозитов физлиц в финансовых компаниях РФ». В 2004 г. сформировали специализированный фонд АСВ по страхованию накоплений, размещенных на банковских счетах граждан.

Система страхования депозитов в РФ была утверждена в ФЗ №177-2003 г. «О страховании депозитов физлиц в финансовых компаниях РФ». В 2004 г. сформировали специализированный фонд АСВ по страхованию накоплений, размещенных на банковских счетах граждан.

Обязательное страхование вкладов физических лиц в банках РФ является условием получения лицензии на привлечение капиталов российских граждан.

Как проверить, застрахован ли вклад в банке

Есть финучреждения, которые используют нечестную политику в отношении инвесторов. Для неофициального оформления депозитов они ведут двойной бухгалтерский учет, и если в банке возникают проблемы, клиент не получает страховку.

Поэтому перед оформлением депозита инвесторам рекомендуется требовать у сотрудников финансового учреждения документальное подтверждение официального размещения вклада.

Рекомендации по контролю собственных вложений:

- После оформления вклада рекомендуется хранить договор с финансовой компанией и квитанции, подтверждающие пополнение депозитного счета, в течение всего периода действия соглашения (до возвращения тела депозита с банковскими процентами).

- Рекомендуется зарегистрироваться на официальном сайте финансовой организации, получить доступ в личный кабинет (ЛК) и периодически заходить в него для проверки сохранности инвестиций.

- Обязательно после открытия и пополнения счета рекомендуется перезвонить в колцентр финучреждения и убедиться в наличии средств.

Также рекомендуется раз в 2-3 месяца брать в банке выписку о наличии и сумме депозита. Этот документ обязательно должен содержать реквизиты банковского учреждения, печать, подпись уполномоченного лица.

Какие вклады застрахованы государством в 2020 году

При открытии депозитного счета нужно учитывать, что финансовые организации страхуют только установленную сумму. Например, если клиент желает положить в банк 2 млн руб., его вклад будет застрахован только на 1400000 руб.

Согласно действующему российскому законодательству, обязательному страхованию подлежат следующие средства:

- на текущих счетах клиентов, в т.ч. деньги, предназначенные для выплаты заработных плат, стипендий, пенсий;

- , срочные и валютные вклады;

- на счетах опекунов, когда бенефициарами являются подопечные;

- на р/с ИП для обеспечения страховых ситуаций, которые наступили после 01.01.2014 г.

Независимо от формы собственности страхованию подлежат только именные депозиты.

Если кредитная организация в отношении клиента-вкладчика осуществила мошенничество, доказать существование депозита можно только при наличии официально оформленной документации.

Какой вклад банка ВТБ открыть пенсионеру в Москве

Общая сумма вкладов до 1400 тыс рублей в одном банке застрахована государством. Т.е. если вы сделали 10 вкладов на 1400 тыс. рублей в одном банке и они застрахованы, то вы получите максимум 1400 тыс. рублей. Данное правило касается и филиалов банка. Т.е. имя банка — это один банк. Без разницы — в каких филиалах вы сделали вклады. Максимум вы получите 1400 тыс. рублей.Еще ряд нюансов

Хочу обратить внимание, что валюта страхового возмещения всегда рубли. Без разницы, в какой валюте у вас был открыт вклад

Перевод валюты во вклад происходит по курсу ЦБ на день отзыва лицензии.

Денежные средства на дебетовых картах защищены. Если у вас была зарплатная или дебетовая карта, и у банка отнята лицензия, то денежные средства вам возместят. Деньги на карте являются вкладом и на них распространяется страховка по вкладу.

Денежные средства ИП защищены наравне с средствами физлиц. На них дейтсвуют те же правила возможещения

Количество вкладов, которые можно открыть в одном банке, ничем не ограничивается. Их может быть хоть десять, хоть сто. Другой вопрос в целесообразности большого числа открытых вкладов в одной финансовой организации.

В случае, если клиент планирует завести в одном банке несколько депозитов (к примеру, один долгосрочный, другой краткосрочный), необходимо будет учесть максимальный размер страховой суммы по вкладам в банках. Из этого следует, что сумма вложенных под проценты средств для всех активных вкладов в определённой финансовой организации должна быть равна либо меньше 1 400 000 руб. Тогда при отзыве у банковской организации лицензии, а также при её банкротстве, клиент получит всю застрахованную сумму целиком.

При желании открыть нескольких крупных депозитов, делать это лучше в разных банковских организациях. Если, конечно, предполагается отдать под процент свыше 1,4 миллиона руб.

Оформить депозиты для физических лиц можно в отделениях или через Интернет.

В отделении

Если вы еще не зарегистрированы в Интернет-банке Совкомбанка, то придется посетить отделение банка.

- 1. Обратитесь в любой из ближайших офисов Совкомбанка. При себе надо иметь паспорт РФ.

- 2. Операционист поможет заполнить необходимые документы.

- 3. Внесите деньги на счет.

- 4. Вклад открыт!

Если вы уже зарегистрированы в Интернет-банке Совкомбанка, то открыть вклад можно не выходя из дома.

1. Если свободных средств нет и надо снимать деньги со счета в любое удобное время, то клиенты, в том числе и пенсионеры, могут открыть вклад «Комфортный» или Накопительный счет, чтобы и проценты «капали», и деньги были всегда под рукой.

2. Если есть довольно крупная сумма, которая не понадобится в ближайшее время, и надо получить максимальный процент, то, скорее всего, выбор падет на вклад «Выгодный» или «Время роста» (см. вклады под самые большие проценты здесь {amp}gt;{amp}gt;).

3. Если вы намерены копить деньги, время от времени переводя деньги на счет, то можно выбрать вклад «Пополняемый» (см. самые выгодные пополняемые вклады — обзор {amp}gt;{amp}gt;).

Понятно, что максимальную надбавку в 1,5% годовых сможет получить далеко не каждый вкладчик, ведь для этого надо тратить по 75 000 рублей в месяц. Но на 0,5-1,0% вполне может рассчитывать семья даже с самым скромным бюджетом.

Смотрите самые выгодные вклады для пенсионеров – обзор {amp}gt;{amp}gt;

Физические лица, в том числе пенсионеры, сегодня могут открыть депозит ВТБ Банка в Москве следующими способами:

- — В интернет-банке. После открытия вклада вы можете получить договор в любом отделении банка при предъявлении документа, удостоверяющего личность.

- — В любом отделении банка при предъявлении документа, удостоверяющего личность.

О банке

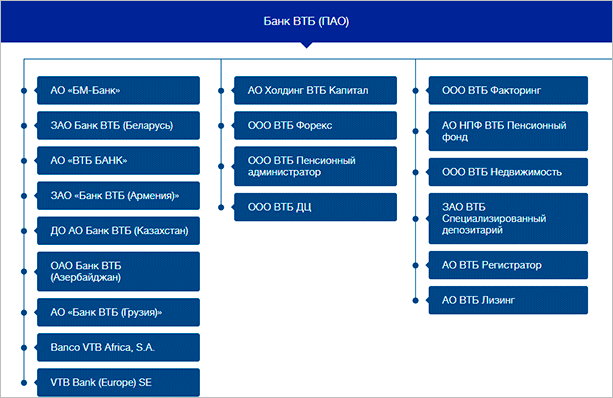

Банк ВТБ — универсальный коммерческий банк c государственным участием. Более 60% принадлежит государству. Головной офис банка находится в Москве, зарегистрирован банк в Санкт-Петербурге. ВТБ – один из лидеров в стране по величине активов и размеру уставного капитала. За последние несколько лет банк присоединил к себе Банк Москвы и ВТБ 24.

Все вклады ВТБ застрахованы. Возмещение по вкладам, если наступил страховой случай, выплачивается в размере 100% суммы депозитов в банке, но не более 1 400 000 рублей.

Все их можно открыть в Интернет-банке ВТБ-онлайн или в отделении банка.

Расчет суммы выплаты

Агентство СВ в письменной форме сообщает вкладчикам о наступлении страхового случая. По прошествии 14 дней требуется подать заявление на компенсацию и копии документов, удостоверяющих личность заявителя. Бумаги предъявляются лицам, уполномоченным на это Агентством, либо пересылаются почтовым отправлением.

Наследникам вкладчика необходимо подтвердить свое право на вклад. Интересы вкладчика может представлять другое лицо при наличии нотариальной доверенности.

Сумма возмещения не может превышать 1,4 млн. руб. В выплату входят все виды вкладов, включая проценты. Разность между реальным размером вклада и страховой выплатой не возмещается.

Пример. Депозитный вклад на 3 года 1800 тыс. руб. под 10% годовых. Остаток на текущем счете 60 тыс. руб. Общая сумма банковских вкладов (тыс. руб.): 1800*10%*3 + 1800 +60 = 2400.

Невозмещаемая сумма (млн. руб.): 2,4 – 1,4 = 1,0. Возврат по остатку вкладов физическое лицо осуществляет по судебному иску к банку-банкроту.

Проценты по вкладу учитываются за последний календарный год.

Пример. Размер вклада на депозитном счете 800 тыс. руб. Депозитная ставка 9,5%. Срок действия договора 5 лет. К возмещению подлежит: 800 тыс. руб. + 800 тыс. руб.*9,5% = 876 тыс. руб.

Исключение по размеру выплаты представляет эскроу-счет. По этому счету возмещение осуществляется полностью, если оно не превышает 10 млн. руб. Эскроу-счет – это целевой счет для покупки недвижимости.

Покупатель открывает его на имя продавца после достижения договоренности о сумме сделки. По окончании оформления документов на недвижимость продавец имеет право воспользоваться денежными средствами, зарезервированными на эскроу-счете.

Наличие у физического лица кредита в банке, где произошел страховой случай, учитывается при выплате: сумма возмещения уменьшается на размер долга перед банком.

Пример. Остаток по кредитному счету 150 тыс. руб. Вклад на депозитном счете 690 тыс. руб. Годовая ставка 11%.

Компенсационная сумма составит 615,9 тыс. руб. (690 тыс. руб. + 75,9 тыс. руб. – 150 тыс. руб. = 615,9 тыс. руб.).

Упорядочение банковской деятельности невозможно без гарантированного возмещения частным лицам средств, доверенных кредитным организациям. Созданный механизм помогает упрочить состояние финансовой системы. АСВ, как независимый источник возмещения материальных потерь граждан, является гарантом стабильности банковской системы в целом. Центробанк – главный регулятор и контролер за деятельностью как АСВ, так и банков.

ФЗ о страховании вкладов: основные моменты

Федеральный закон о страховании вкладов был разработан и принят для защиты финансовых и правовых интересов частных вкладчиков еще в начале двухтысячных. Его главной функцией является регулирование всех вопросов, связанных с выплатами компенсаций по денежным накоплениям или счетам в случае наступления страхового случая. Сюда включены:

- все юридические и финансовые нюансы;

- порядок выдачи компенсаций;

- взаимодействие между финансовыми учреждениями и ЦБР;

- создание специального денежного фонда;

- действия исполнительных органов.

Последние изменения в законе

Ежегодные правки в 177 ФЗ о страховании вкладов физических лиц преимущественно касаются урегулирования вопросов межбанковского сотрудничества. Также периодически происходит увеличение суммы максимально возможного денежного возмещения. Последний раз подобное изменение было принято еще в 2014 году. Согласно ему верхний предел компенсаций зафиксирован на уровне 1 400 000 рублей.

Страховые случаи

Страховым случаем называется такое обстоятельство, при котором денежный вклад оказывается под угрозой. Это возможно в следующих случаях:

- утрата банком лицензии на деятельность (смотрите список банков, которые могут лишиться лицензии в этом году тут: );

- в случае продажи или реструктуризации банка за долги перед кредиторами.

Оба этих обстоятельства приводят к прекращению функционирования финансового учреждения, в котором находились денежные средства вкладчиков.

Сколько можно получить по закону?

Каждого вкладчика, оказавшегося клиентом банка-банкрота прежде всего волнует размер страховых выплат по закону. На сегодняшний день на законодательном уровне закреплены следующие схемы компенсаций:

- Полное возвращение одного или нескольких вкладов вместе с накопленными процентами по ним, если общая сумма не превышает 1 400 000 рублей.

- При наличии действующих кредитов в этом же банке, компенсация составляет разницу между сберегаемыми средствами и размером задолженности.

- При наличии сбережений, превышающих 1 400 000 рублей, возвращается только часть, равная максимальной сумме возмещения. Однако вкладчик может подать заявление о несогласии с размером компенсации и требовать полного возмещения. Для этого необходимо заполнить заявление о несогласии в страховом агентстве.

- В случае наличия специального счета для приобретения или продажи недвижимости, возвращаются все средства с него на сумму до 10 000 000 рублей.

Куда обращаться и как получить деньги?

Для получения компенсации по своему вкладу, необходимо обратиться в компанию, выступавшую в качестве страхового агента при оформлении депозита или накопительного счета. Чаще всего клиенты банков банкротов получают свои сбережения через АСВ.

При этом очень важно подать заявление до завершения всех процедур и действий, связанных с закрытием банка (оповещение клиентов банка банкрота или учреждения, у которого будет отозвана лицензия в связи с незаконной деятельностью или иными выявленными нарушениями в ходе проверки, происходит своевременно). В противном случае в возмещении будет отказано

Исключения возможны для следующих категорий граждан:

- Лица, находящиеся на срочной военной службе на момент ликвидации финансового учреждения.

- В случае невозможности своевременного обращения из-за утраты дееспособности, форс-мажорных обстоятельств или тяжелой болезни.

Порядок подачи заявления и необходимые документы:

- заполненное заявление на компенсацию вклада по форме страхового агентства;

удостоверение личности; - полный пакет документов, подтверждающих права на денежные средства, находящие в ликвидируемом банке.