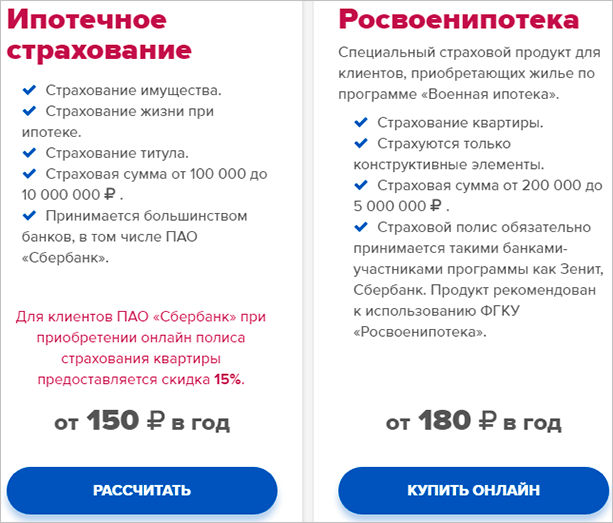

Страхование жизни и здоровья при ипотеке

Содержание:

- Ипотечная страховка: тарифы

- Обязательно ли страховать квартиру

- Zetta Страхование

- Страхование ипотеки

- Тарифы компаний при оформлении ипотеки

- «Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

- Обязательно ли использование страховки

- Порядок действий

- Обзор условий в разных СК

- Ипотека в Сбербанке: как выбрать страховщика?

Ипотечная страховка: тарифы

При формировании итоговой цены тарифа учитывается ряд важных факторов:

- Ставки банка, выдавшего кредит;

- Возраст заемщика. Размер тарифа увеличивается пропорционально возрасту заемщика;

- Пол заемщика. В отличие от мужчин, женщины могут оформить страховку по сниженному тарифу. Это связано с тем, что у женщин продолжительность жизни выше, а, значит, снижаются риски, что заемщик не сможет погасить ипотеку;

- Вес клиента. При избыточном весе у человека повышаются риски серьезно заболеть. Учитывая это, страховая компания может отказать заемщику в страховании жизни. Иногда компания идет на страхование жизни с повышенным тарифом;

- Профессиональная деятельность. Для рискованных профессий расчет тарифа производится по дополнительному повышающему коэффициенту.

Чтобы заинтересовать клиентов, часто страховые компании могут предлагать персональные скидки или поощрение за переход от конкурентов.

Обязательно ли страховать квартиру

Не все клиенты знают, обязательно ли приобретать страхование квартиры по ипотеки или можно сэкономить. Страхование ипотечной квартиры – это обязательное требование, которое утверждено законом

Однако важно учитывать, что клиент должен оформить только обязательный договор

Далее рассмотрим, какие продукты и риски готовы предложить страховщики для ипотеки и что оформляется обязательно и добровольно.

Титульное

Титульное страхование – это добровольный договор, который защищает от потери прав собственности на приобретаемое имущество.

Страховые риски:

Личное

В рамках законодательства оформление личного страхования не является обязательным условием. В то же время банки заинтересованы в этой защите, поскольку по договору может быть предусмотрена выплата долга.

Риски:

- временная утрата трудоспособности по причине серьезного заболевания;

- получение одной из группы инвалидности;

- потеря источника дохода по вине работодателя (банкротство);

- смерть.

Бланк защиты можно оформлять ежегодно или сразу на весь срок кредитования. В последнем случае можно вернуть часть денег при досрочном погашении кредита.

Конструктив

Страховка квартиры для ипотеки по конструктиву – это обязательный продукт. Страховая сумма по полису равна рыночной цене приобретаемой квартиры.

Страховые риски:

Военная ипотека

Военные могут рассчитывать на приобретение квартиры в рамках специальной программы. Главное преимущество военной ипотеки заключается в том, что оплата кредита происходит за счет средств государства.

Для получения ипотеки военный должен открыть счет (НИС), на который каждый месяц со стороны государства будет поступать субсидия. Забрать деньги с данного счета военный не может. Максимально доступная сумма для получения – 3 000 000 рублей.

В рамках программы можно купить как имущество в новом доме, так и на вторичном рынке. Единственное, что потребуется делать военному, это оформлять страховку на ипотечную квартиру каждый год. По договору следует страховать только конструктивные элементы.

Выгодно ли комплексное страхование

Поскольку многие заемщики интересуются, выгодно ли покупать договор комплексного страхования, рассмотрим его плюсы и минусы.

Что касается плюсов – это, конечно, максимальная защита. Оформив договор, заемщик может быть уверен в том, что страховая компания погасит кредит и выплатит деньги клиенту при наступлении страхового события. Особенно актуально это по той причине, что ипотека оформляется на несколько лет.

Говоря про минусы, стоит отметить цену договора. Поскольку страховая компания несет ответственность сразу по нескольким рискам, то и стоимость будет завышенной. Не каждый может позволить себе переплату при наличии большого долга.

Получается, каждый должен сам решить, выгодно или нет приобретать защиту, исходя из собственных возможностей и потребностей.

Стоит учитывать, что при оформлении кредита на покупку квартиры не получится отказаться от страхования конструктивных элементов. При отсутствии договора специалист банка просто не выдаст кредит. Что касается продления, то в этом случае банк может запросить погашение долга или начислить пени за невыполнение условий. Данное право прописано в кредитном договоре.

Что касается добровольных видов, таких как личное и титульное страхование, то при их оформлении можно получить скидку на 0,5-1,5%.

Zetta Страхование

Выбор пользователей

Страхование ипотеки является обязательной процедурой при оформлении кредита на квартиру или дом. Стоит поискать компанию с самыми выгодными условиями. Лучшие тарифы по страховке ипотеки предлагает компания Zetta Страхование, здесь есть специальная линейка программ для клиентов Сбербанка и других банков России. Компания хорошо знакома с требованиями кредитных организаций, поэтому договор будет оформлен по правилам.

Расчет по титульному страхованию, защите имущества или гражданской ответственности можно сделать на сайте компании, для этого укажите информацию о недвижимости, остаток задолженности и дополнительные опции. Онлайн калькулятор посчитает сумму к уплате и направит на страницу оформления полиса. В компании можно застраховать недвижимое имущество от пожара, стихийного бедствия, повреждения.

На заполнение анкеты и оформление договора уходит меньше минуты. За бланком не нужно ехать в офис, сразу после оплаты Zetta Страхование высылает электронный полис на почту. Документы можно отправить в банк через авторизованный сервис компании «ДомКлик». Многие клиенты отмечают удобные сервисы удаленного оформления и урегулирования убытков, быстрые выплаты и квалифицированных специалистов. Благодаря этому страховка ипотеки в Zetta считается лучшей в рейтинге.

Страхование ипотеки

В прошлом посте мы разобрались, что существует три основных вида ипотечного страхования:

- Конструктива

- Жизни и здоровья

- Титула

Прежде чем отправиться за поиском наиболее выгодного тарифа по страховке, нужно обратиться в банк и взять у специалиста или на сайте банка список аккредитованных страховых компаний. Застраховаться по ипотеке вы можете только в этих, заранее одобренных для работы с банком, страховых.

Как правило, банки оформляют, так называемое, комплексное страхование. Это страховой полис сразу на все три вида вышеуказанной страховки. Обычно его стоимость не превышает 1% от суммы кредита, но в большинстве случаев еще меньше от 0,2% до 0,5%.

Итоговый тариф зависит от множества факторов:

- Банка кредитора – самые низкие ставки можно найти в банке «Открытие» и «Россельхозбанке» от 0,2%. Это становится возможным за счет специальных соглашений между страховой и банком.

- Пола заемщика – для женщин тариф ниже.

- Веса клиента – заемщики с избыточным весом могут получить отказ в страховании жизни при ипотеке или повышенный тариф.

- Возраста заемщика – чем старше возраст, тем выше тариф.

- Сферы деятельности – рискованные профессии получают дополнительный повышающий коэффициент при расчете.

- Истории взаимоотношение заемщика со страховой – персональные скидки за сотрудничество, бонус за переход из другой страховой и т.д.

Из всего вышеописанного следуют, что тариф по страхованию вещь довольно индивидуальная, поэтому говорить о точных цифрах не приходиться, но можно достоверно определить хотя бы примерный их порядок. Давайте ознакомимся с условиями основных страховых компаний при ипотечном кредитовании.

Тарифы компаний при оформлении ипотеки

Сбербанк-Страхование

Осуществляет страхование имущества, оформленного в ипотеку, стоимостью не выше 15 млн. руб. Ежегодная стоимость полиса 0,25% на остаточную задолженность. Здоровье и жизнь расцениваются в 1 %. Отличительной особенностью является то, что при отказе от личного страхования этот процент увеличит стоимость годовой ставки по жилищному кредиту.

Несмотря на кажущуюся добровольность этого вида, полис навязывается клиенту принудительно.

Важно! Сбербанк – исключительный банк, не требующий обязательного оформления титульного страхования.

Процедура изменения компании приводит к потере остатка взносов. Исключением является отказ от услуг компании до вступления договора в силу, тогда уплачивается вся сумма.

О Сбербанк-страховании ипотеки мы подробнее писали в отдельной статье.

ВТБ-страхование

Предлагает регистрацию комплексного вида страхования, включающую все три формы. Полис для клиентов ВТБ24 банка заключается на весь срок ипотечного кредита с ежегодным продлением, для иных банков – сроком на год.

Средняя стоимость услуг составляет 1% от суммы займа, и ежегодно аналогичный процент рассчитывается на остаток задолженности по кредиту. Процедура замены компании аналогична Сбербанку.

ВТБ-страхование предоставляет льготу при оформлении полиса страхования на долгосрочный период.

ВСК Страховой дом

Предоставляет оформление страхования объекта залога и жизни. Средняя сумма расчета за здоровье и жизнь является 0,55%, если сумма свыше 4 млн. руб., необходимо медицинское декларирование.

Средняя стоимость страхования объекта залоговой недвижимости – 0,43%. Цена зависит от технических составляющих таких, как расположение помещения на первом или верхнем этаже, газификация дома и другие.

Отказ от действия договора до вступления полиса в силу и при условии, что с момента заключения согласия до даты отречения прошло менее 5 дней, приведет к возврату всей страховой премии.

При оформлении отказа в период 5 дней после вступления полиса в силу и со дня регистрации до расторжения минуло менее 5 дней, выплата премии осуществляется в соответствии с минувшим сроком.

РЕСО

Компания предоставляет Сбербанку особые условия обслуживания. Ставка за здоровье и жизнь равна 1%, защита недвижимости около 0,18%. Райффайзинг, Абсолют и ВТБ банкам осуществляется комплексное страхование, состоящие из здоровья и жизни в размере до 1%, имущества – примерно 0,1%, титул – около 0,25%.

В Ресо при закрытии договора в течение 5 дней после заключения и до вступления договора в силу, страховая премия возвращается полностью. В других случаях возврат осуществляется только за неиспользованные периоды. О нюансах возврата денег за страхование ипотеки говорится в отдельном материале.

Важно! Ресо предоставляет акцию на оформление ипотечной страховки кредита для новых клиентов в размере 40% скидки за первый год.

Альянс-Росно

Оформление полиса по здоровью и жизни равно 0,87%, имуществу – 0,16%, от риска утраты права на собственность – свыше 0,18%. На текущий момент в связи с отсутствием аккредитации недоступно страхование по договорам Сбербанка.

Россгосстрах

Стоимость страхования здоровья и жизни заемщиков зависит от принадлежности к полу. Для Сбербанка стоимость полиса для мужчин равна 0,6%, а для женщин составляет 0,3%, страхование залогового имущества – 0,2%.

Для иных банков полис страхования жизни для мужчин оценивается в 0,56%, а для женщин – 0,28%, недвижимость – 0,17, защита титул – 0,15%. С сокращением суммы задолженности снижается сумма.

Ингосстрах

Дает возможность выбора оформления комплексной программы или отдельных видов. Усредненные тарифы страхования заемного имущества равно 0,14%, здоровье и жизнь – 0,23%, защита титула – 0,2%.

Расчет для каждого клиента осуществляется индивидуально.

Альфа-страхование

В организации можно приобрести пакет комплексного страхования по ипотеке. Прекращение договора раньше срока осуществляется на условиях, схожих со Страховым домом, с разницей в более привлекательных условиях и простым оформлением.

Для каждого клиента сумма рассчитывается индивидуально. Средние тарифы: на имущество равно 0,15%, здоровье и жизнь – 0,38%, страхование титула – 0,15%.

СОГАЗ

Предоставляет одни из самых демократичных цен на услуги. Недвижимость в размере 0,1%, здоровье и жизнь равно 0,17%, титул составляет 0,08%. Отказаться от текущего договора возможно только при полном погашении займа, с возвратом оставшейся платы за неиспользованные периоды.

Условия страхования ипотеки от компаний Согаз, Ингосстрах, Росгосстрах, РЕСО, ВСК вы найдете тут, а от компаний Ренессанс Кредит, Абсолют Банк и Совкомбанк — здесь.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

Необходимые документы для ипотеки в «Ингосстрах»

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

Обязательно ли использование страховки

Согласно действующему законодательству, оформление полиса страхования здоровья при обращении за ипотекой возможно только при добровольном желании человека. Это описано в ч. 2 ст. 935 ГК РФ.

Если оформлена страховка жизни, выплачивать задолженность перед банком не нужно в ситуациях:

- Смерть по любой из причин.

- Получение 1 или 2 группы инвалидности при наличии соответствующей справки.

- Временная нетрудоспособности или нахождение на больничных дольше 30 дней (иногда больше 60−90 дней непрерывно – зависит от условий страховой компании).

Клиентов на получение ипотеки сегодня мягко подталкивают к мысли об оформлении страховки. Схема простая: по умолчанию в договоре прописывается одна процентная ставка, но при отказе от добровольного страхования титула она повышается на 1−5% в зависимости от политики финансово-кредитного учреждения.

Рекламные ролики и вывески с привлекательно низким процентом по ипотеке уже подразумевают оформление страхового полиса.

С другой стороны, это снижает финансовые риски и для кредитора, и для заемщика. Последний гарантированно защитит себя и близких на случай болезни или смерти.

Преимущества оформления страхования здоровья и жизни

В первую очередь кредит на квартиру или дом для такого человека будет дешевле. В среднем на 1−5% повышается ставка по ипотеке для тех заемщиков, кто отказывается от оформления. В любом случае, чтобы оценить возможную выгоду и величину переплаты, используйте специальный онлайн-калькулятор. Еще один положительный момент заключается в более привлекательных условиях ипотеки. Срок и сумма кредита могут быть увеличены.

Среди других положительных моментов:

- Снижение рисков утраты купленной недвижимости, находящейся в роли залога по ипотечному кредиту.

- Не будет копиться задолженность или портиться кредитный рейтинг в случае болезни заемщика.

- Родственникам (наследникам) умершего не придется беспокоиться о необходимости погашения крупного долга.

Существенный плюс использования такой услуги заключается в защите на случай непредвиденных обстоятельств.

Продолжительная серьезная болезнь, получение группы инвалидности с потерей трудоспособности и даже смерть – это все страховые случаи. При таких обстоятельствах вопрос с банком решает страховая компания.

Порядок действий

После того как подготовительная работа проведена следует переходить к конкретным действиям, по регистрации правоотношения. Для этого следует последовательно осуществить несколько взаимосвязанных между собою шагов, а именно.

1 шаг. Найдите страховую компанию

Информацию лучше подчеркнуть от знакомых юристов или банковских работников. Если их нет, обратитесь к приятелям или родственникам сталкивающихся с подобной ситуацией. В крайнем случае, проанализируйте интернет-пространство.

2 шаг. Проанализируйте возможные риски сотрудничества

Здесь важно учесть и сделать анализ предлагаемых услуг

Обратите внимание на размер тарифов, сроки выплат, есть ли льготы, а также какие риски покроет заключаемое правоотношение

Учет рисков – важнейший параметр, так как от него зависит благополучие заемщика.

3 шаг. Согласуйте вид страхования

Чтобы выполнить это действие следует заранее знать, что требует займодатель, и что предоставляет рассматриваемая вами организация.

Сопоставив их, можно сделать вывод, подходит ли выбранная вами фирма или нет. Если условия не подошли – продолжите поиски.

4 шаг. Предоставите документы

Рассматриваемое соглашение заключается довольно быстро. Требуется совсем небольшой пакет документов, от клиента, которые собрать не проблематично.

Необходимые документы:

- гражданский паспорт;

- оригинал договора о покупке жилья;

- свидетельство о праве собственности на недвижимость;

- анкета и заявление;

- медсправки.

В отдельных случаях могут потребоваться выписки из лицевого счета, справки из бюро технической экспертизы, акты по оценки жилья. Поэтому следует заранее узнать — нужны ли дополнительные справки, так как их подготовка и получение потребует определённого времени.

5 шаг. Заключите договор

Как правило, он заключается на 1 (один) год. После истечения срока он продлевается и так ежегодно. Если срок просрочен – заимодатель может наложить штрафные санкции. Поэтому все процедуры следует совершать вовремя.

Когда все предельно ясно, и существует нерешенных вопросов – можно заключать соглашение. Следует знать, что каждый недочет, который вы пропустили (любая коммерческая организация действует всегда в своих интересах) может обернуться дополнительными финансовыми затратами.

Обзор условий в разных СК

Есть три вида страхования по ипотеке:

- Конструктива (залогового имущества).

- Жизни и здоровья.

- Титула.

В обязательном порядке должен оформляться первый тип, но многие банки требуют комплексную страховку.

Следует учесть, что на величину ставки могут влиять различные факторы, такие, как:

- общая сумма выданного займа;

- цена приобретаемого жилья;

- где находится покупаемая квартира;

- какие риски включены в договор;

- в каком состоянии находится приобретаемая недвижимость;

- размер первоначального взноса и др.

Сбербанк

В Сбербанке процент страховки залогового имущества – 0,25 от суммы кредита. Лимит стоимости имущества – не выше 15 млн. руб. Страхование жизни и здоровья – 1%, обязательным оно не является, но при его оформлении этот один процент отнимается от ставки по ипотеке.

Справка. Если сама ипотека оформляется в Сбербанке, то титульное страхование не обязательно, так как является единственным банком, не требующим комплексной страховки.

При желании клиента сменить страховую компанию, в случае полного погашения кредита ему вернут страховую премию, в противном случае страховая премия не возвращается (за исключением отказа до начала действия договора о страховании, тогда выплатят всё полностью).

Подробнее о страховании квартиры и дома по ипотеке Сбербанка можно узнать тут.

ВТБ

Предлагается комплексное страхование (все три типа). Договор заключается на год для сторонних банков, для ВТБ – полностью на весь период ипотеки с ежегодной пролонгацией. При заключении договора и оплаты суммы на несколько лет вперёд, даётся существенная скидка (25%). В среднем, размер страховки будет равным одному проценту от займа и будет начисляться на остаток по ипотеке. Если клиент решает сменить компанию, то здесь условия будут идентичны условиям в Сбербанке.

РЕСО

В этой компании условия немного разняться для Сбербанка и всех остальных банков. Для Сбербанка: размер страховки имущества – 0,18%, жизни и здоровья – до 1%. Для других – комплексное, где имущество – 0,1%, титул – 0,25%, жизнь и здоровье – также до одного процента. В случае досрочного расторжения по требованию клиента, РЕСО возвращает взносы за неистёкший период договора за вычетом понесенных расходов (если в договоре не указано по-другому).

ВСК Страховой дом

У них нет комплексного страхования, а страхуется только имущество и жизнь. Ставка по конструктиву порядка 0,43% (может быть выше в зависимости от таких факторов, как газифицированность дома, на каком этаже квартира и прочее).

Страховка жизни и здоровья составит порядка полпроцента (может меняться в зависимости от данных по здоровью), при сумме выше 4 миллионов потребуется медицинская декларация. Если человек захочет перейти в другую фирму, и с начала действия договора прошло не более пяти дней, премия будет выплачена пропорционально неистёкшему периоду.

Росгосстрах

Эта компания также предлагает разные условия для Сбербанка и прочих банков. Для Сбербанка: конструктив – от 0,2%, жизнь и здоровье: 0,3% для женщин и 0,6% для мужчин. Для других банков: имущество – 0,17%, титульное – 0,15%, страхование жизни – 0,56% для мужчин и 0,28% для женщин. Если гражданин проявляет инициативу разорвать договор, то возврат средств также возможен только в случае, если он полностью погасит займ досрочно.

Альянс (Росно)

Этот страховщик работает со всеми банками, кроме Сбербанка (не имеет аккредитации для работы с ним). Страхование имущества – 0,16%, жизни и здоровья – 0,87%, титул – от 0,18%. Есть льготные расценки на дополнительные риски.

СОГАЗ

Данная компания предлагает такие расценки: Имущество – 0,1%, жизнь и здоровье – 0,17%, титульное – 0,08%. Страхование от невозврата займа — 1,17%. При отказе клиента от услуг компании при досрочном погашении выплачивается часть суммы неистёкший период действия договора.

Ипотека в Сбербанке: как выбрать страховщика?

Страхователи часто спрашивают себя: «Где дешевле страхование жизни для ипотеки в Сбербанке?». Не стоит ориентироваться только на привлекательные тарифные ставки. Потенциальному контрагенту СК необходимо провести комплексный анализ бизнеса контрагента

При выборе страховщика нужно обращать внимание на финансовую устойчивость и оценки, присвоенные специализированными агентствами. Выбирайте отечественную фирму, работающую на рынке не менее 10 лет и не предлагающую тарифы дешевле среднерыночных значений

Почти все страховщики обращаются в рейтинговые агентства для того, чтобы получить профессиональную оценку своего бизнеса. Надёжными считаются организации, получившие рейтинг с литерой А. Этот уровень делится на три типа: «высокий», «очень высокий» и «исключительно высокий». Последний вариант считается высшей оценкой деятельности компании

Важно обращать внимание не только на текущий рейтинг, но и на его прогнозные значения в долгосрочной перспективе. У некоторых юридических лиц рейтинг может полностью отсутствовать. Это говорит о том, что собственники не пожелали оплачивать оценочные процедуры и решили, что так будет дешевле

Это говорит о том, что собственники не пожелали оплачивать оценочные процедуры и решили, что так будет дешевле.

Страхователю следует знать не только рейтинг, составленный профессионалами, но и мнение общественности. В глобальной сети есть большое количество сайтов, на которых публикуются положительные и отрицательные отзывы о деятельности юрлица. Большое количество отрицательных высказываний говорит о том, что фирма не уделяет внимания клиентскому сервису.

Особое внимание следует уделить финансовой устойчивости бизнеса. Уставный капитал юридического лица, реализующего полисы страхования жизни, должен составлять не менее 240 миллионов рублей

Постоянный рост выручки и прибыли говорит о позитивной динамике развития бизнеса. Наличие свободных активов, приобретённых за счёт собранных премий, свидетельствует о платёжеспособности юридического лица.

Внимательно изучите компоненты инвестиционного портфеля, размер сформированных резервов и объём выплат по неблагоприятным случаям. Сравните собранную информацию с показателями деятельности конкурентов. Если компания чрезмерно увлекается рискованными видами страхования, сокращает резервные фонды и не платит деньги клиентам, то с ней лучше не сотрудничать. Дешевле найти надёжного партнёра, придерживающегося консервативных стратегий.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Если страховщик обанкротится, то контрагенты потеряют уплаченные премии (они не подлежат страхованию). Покупать страховой полис нужно в компании, которая заключила договор с известным западным холдингом. Финансовая защита позволяет избежать банкротства при наступлении экономического кризиса.

Изучите коммерческие предложения финансовых структур, имеющих аккредитацию Сбербанка. Слишком низкие тарифы должны насторожить клиента. Страховщики, занимающиеся демпингом, часто становятся банкротами. Дополнительную экономическую выгоду страхователь может получить за счёт различных бонусов и программ лояльности.

Посетите офис СК, и возьмите образец договора. Понаблюдайте за тем, как персонал общается друг с другом и с клиентами. Вежливость и внимательное отношение к посетителям говорят о развитой культуре обслуживания, которая является серьёзным конкурентным преимуществом.

Где дешевле страхование жизни для ипотеки в Сбербанке? Значение тарифа зависит от различных параметров (состояние здоровья страхователя, характер перенесённых оперативных вмешательств и пр.). Окончательный размер премии рассчитывается после анализа документов, которые предоставил контрагент.