Как инвестировать в облигации. самое полное руководство

Содержание:

- Где покупают ценные бумаги

- Какие параметры учитывать при выборе

- Почему дорожают ОФЗ

- Как выбирать корпоративные облигации

- Плюсы и минусы для инвестирования

- Как купить облигации на бирже

- Топ-10 самых доходных

- Где купить

- Еще раз о понятии

- Что такое длина облигации

- Как выбрать облигации ОФЗ?

- ОФЗ и ОФЗ н: в чем отличия

- Как зарабатывать на них

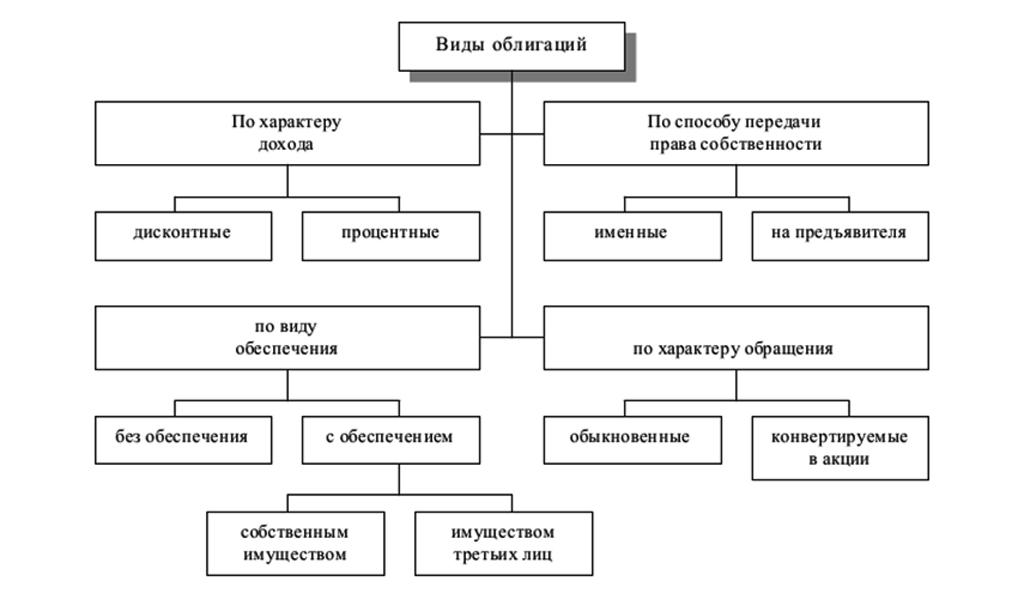

- Классификация облигаций

- Что это такое

- Виды

Где покупают ценные бумаги

Чем ниже падают ставки по банковским вкладам, тем больше людей устремляются на фондовый рынок. Самым оптимальным инструментом, подходящим для первого знакомства с инвестициями, считаются облигации федерального займа (ОФЗ).

Их выпускает Министерство финансов РФ, и по степени надежности их можно сравнить с банковскими депозитами.

Любые облигации, в том числе и еврооблигации, можно купить на Московской бирже. Для этого потребуется посредник – брокерская компания, которая предоставит доступ к торгам.

Приобрести облигации можно с помощью специальной торговой площадки — например, QUIK или TRANSAQ.

Большинство крупных брокерских компаний имеют свои собственные программы для торговли и мобильные приложения. Последние имеют немного ограниченный функционал, но более удобны для новичков для совершения простых операций.

Если Вы планируете работать с торговым терминалом, проводить анализ облигаций можно прямо в нем.

А выбрали мобильное приложение, придется дополнительно использовать сторонние сервисы. Для этого подойдет, например, rusbonds.ru, где можно посмотреть корпоративные, муниципальные и государственные облигации, ближайшие размещения, доходность и статистику.

Кроме того, на сайте можно отфильтровать бумаги по любому параметру:

- Сектору рынка.

- Виду купона.

- Периоду обращения.

- Объему выпуска.

- Доходности.

- Ставке купона.

- Рейтингу.

- Способу размещения.

- Возможности оферты.

- Наличию амортизации и т.д.

Мобильные приложения брокеров имеют более скромные возможности.

К примеру, «ВТБ Инвестиции» позволяет сделать сортировку только по названию облигации, доходности к погашению и сроку погашения.

Какие параметры учитывать при выборе

Несмотря на кажущуюся простоту, облигации, как и любой другой инструмент, нуждаются в тщательном отборе и анализе.

Ниже я кратко опишу некоторые критерии, о которых стоит знать при выборе ценной бумаги:

Цена. Первоначальный выпуск облигации происходит по номинальной цене, которая равна 1 000 рублей. Покупая бумагу за номинал, в конце срока Вы получите ту же сумму. Но большинство инвесторов совершает покупку по рыночной цене, т.е. той, которая сформировалась к этому моменту на рынке. Она может быть как ниже, так и выше номинала. Влияние на это оказывает ключевая ставка, которая рождает повышенный или пониженный спрос на ту или иную бумагу. Кроме того, покупая облигацию на бирже, инвестор заплатит не только рыночную стоимость, но и купонный доход, который успел накопиться ко времени покупки.

Типы купонов. Купон – это та прибыль, которую получает инвестор за период владения бумагой. Он бывает нескольких видов: постоянный (когда размер начисления заранее известен на весь срок действия облигации), переменный (зависит от ключевой ставки Центробанка и может изменяться), плавающий (привязан к определенному индикатору) и фиксированный (так же известен на весь период, но может меняться).

Оферта. Возможность продать облигацию по номиналу раньше срока погашения.

Амортизация. Это особый режим погашения ценной бумаги, когда долг возвращается не разом в конце срока, а частями в течение срока действия облигации. При этом размер купона будет снижаться, т.к. он рассчитывается от номинала. Такой вариант может быть удобен, когда прибыль планируется реинвестировать.

Доходность. Она бывает текущая (с учетом рыночной стоимости и купона), текущая модифицированная (рассчитывается на основе «грязной» цены, т.е. с учетом накопленного купонного дохода), к погашению простая (включает прибыль от купонов и дисконта, а также цену погашения), к погашению эффективная (учитывает реинвестирование купонов)

Важно учитывать, что все сайты и терминалы показывают данные именно об эффективной доходности, а не реальной. По факту всегда получается более низкая прибыль

Если еще учесть, что с 2021 года на купоны будет начисляться налог, это еще больше уменьшит доходность облигаций.

Почему дорожают ОФЗ

Чтобы понять, сколько можно заработать на ОФЗ, нам необходимо четко понимать, от чего зависит их доходность. По одним облигациям купон устанавливается сразу, по другим постоянно меняется. Связано это, конечно, с состоянием экономики, а если более конкретно, то с такими факторами:

- Ставка рефинансирования Центрального Банка.

- Срок погашения облигаций.

- Вид облигации.

- Способ их покупки.

В зависимости от них облигации могут то дорожать, то дешеветь. Поэтому давайте рассмотрим, как выбрать ОФЗ – для этого разберемся с каждым пунктом.

Ставка рефинансирования

Это главный индикатор, который показывает, каким будет купонный доход от инвестирования в ОФЗ. Связь прямая: чем больше ставка, тем выше купон, и наоборот. За последнее время процент начал снижаться – например, в течение 2019 года он упал с 7,25% до 6,25%. Поэтому сегодня облигации несколько упали в цене. Однако даже на этом уровне доход оказывается выше, чем по большинству банковских депозитов.

Срок погашения

Обычно чем больше срок, тем больше и доходность. Например, народные облигации со сроком 3 года дают 5-6%, а ОФЗ с постоянным доходом (ПД) на 10 лет – до 7-8% годовых и даже более. Однако эта связь не так очевидна. Ведь мы не знаем, как за 10 лет изменится инфляция, т.е. какую просадку даст номинал.

Поэтому рекомендую вложить деньги в ОФЗ с коротким сроком погашения – например, на 3 года. А если вы решили вложиться в долгосрочные бумаги, лучше приобрести ОФЗ ИН. Их номинал индексируется в соответствии с темпами инфляции и еще дает доход 2,5%. Это более надежный вариант по сравнению с остальными облигациями.

Вид облигации

Перед тем, как инвестировать в ОФЗ, нужно разобраться, какие виды облигаций существуют. Как вы уже поняли, самыми популярными являются бумаги с постоянным доходом. Но опять же повторюсь: если вы инвестируете на длительный срок или в принципе опасаетесь высокой инфляции, вам стоит инвестировать в ОФЗ ИН

Также можно обратить внимание и на ПК, ведь купон по ним пересматривается ежегодно в соответствии с индексом RUONIA, который тесно связан со ставкой рефинансирования ЦБ

Способ покупки

Самый выгодный способ, как вложить в ОФЗ – купить их через ИИС. В этом случае вы получаете налоговый вычет одного из 2 типов (выбираете сами):

- Тип А: вам возвращают 13% внесенной суммы за счет ранее удержанного НФДЛ (например, с зарплаты). Максимум можно вернуть 52000 рублей в год (но не более того, что с вас реально удержали). Вот как просто можно зарабатывать на ОФЗ. Этот вычет очень выгоден, если вы получаете официальную зарплату (среднюю или выше средней) либо работаете ИП на ОСНО.

- Тип Б: вам ничего не возвращают, однако не взимают НДФЛ 13% с полученного дохода. При этом с купона налог не удерживают в любом случае, даже если вы не выберете конкретно этот вычет.

Как выбирать корпоративные облигации

Главный риск при вложениях в облигации компаний — банкротство или выплаты платежей не вовремя или не в полном объёме (это называется дефолт). Если компании надёжные, то это происходит редко. Из недавних случаев, не подтверждающих правило, можно вспомнить, например, дефолт авиакомпании «Трансаэро» или банка «Пересвет». Но всё равно инвестировать «вслепую» не стоит — нужно оценить надёжность эмитентов.

Начинающему инвестору, в первую очередь, стоит обратить внимание на кредитный рейтинг компаний, выпустивших облигации (эмитентов). Рейтинги выставляют кредитные агентства, тройка крупнейших в мире — Moody’s, Standard & Poor’s и Fitch, есть также российские АКРА и «Эксперт РА»

Агентства оценивают платёжеспособность эмитентов по своим методологиям, рейтинг — мнение агентства относительно кредитоспособности компании.

У каждого из агентств — своя шкала долгосрочных и краткосрочных рейтингов. Например, в долгосрочной шкале S&P (Standard & Poor’s) Global Ratings 22 пункта: наиболее платёжеспособным компаниям присваивают рейтинг АAA, а находящимся на грани дефолта — D.

Чем выше рейтинг компании, тем ниже риск инвестирования в неё. Высокий рейтинг позволяет компаниям занимать деньги под меньший процент. За рейтингами публичных компаний можно следить на их официальных сайтах или сайтах кредитных агентств.

При этом даже если у компании нет рейтинга, это не обязательно значит, что она находится в тяжёлом финансовом положении: для некоторых, особенно небольших, компаний получение рейтинга может стоить слишком дорого, объяснял глава «Эксперт РА».

В любом случае, хорошо, если вы лучше изучите финансовое состояние компании и уровень долговой нагрузки. В некоторых отраслях инвесторы используют отношение чистого долга к EBITDA.

Считаются эти показатели так:

чистый долг = совокупный долг — денежные средства и эквиваленты;

EBITDA = чистая прибыль + проценты по долгам, платежи по налогам, расходы на износ и амортизации. EBITDA показывает реальную прибыль компании от операционной деятельности.

Также инвесторы и аналитики оценивают будущие финансовые показатели компании: сможет ли она наращивать выручку и генерировать положительный свободный денежный поток (FCF, free cash flow). Это денежные средства за определённый период, которыми компания располагает после инвестиций на поддержание или расширение своей базы активов (Capex).

Самый простой способ расчёта:

FCF = чистые денежные потоки, полученные от операционной деятельности — капитальные затраты (Capex). Иногда могут вычитать дивиденды, затраты на выкуп акций с биржи и др

FCF, как правило, учитывается в денежных средствах на балансе компаний, что важно для показателя чистого долга

Кроме того, в отчётах компаний и презентациях к ним компании указывают долю долга в валюте и график выплат по годам. Если у компании значительная часть долга в иностранной валюте, например долларах, а он подорожает относительно рубля, это может привести к увеличению долговой нагрузки, если выручка компании — в рублях.

Если вы провели самостоятельный анализ и вам кажется, что компания надёжная, при этом её рейтинг кажется вам слишком заниженным или вовсе отсутствует, можете вложить небольшую часть портфеля в её облигации. Как и в случае с акциями, не стоит вкладывать все деньги в облигации одной компании или отрасли, так как это увеличивает риски.

Плюсы и минусы для инвестирования

Этот вид активов считается оптимальным решением для начинающего. Также он рекомендуется тем людям, которые хотят вложиться на короткий срок. При инвестировании в облигации плюсы и минусы сводятся в первую очередь к ожидаемой доходности.

Положительными сторонами такого актива являются:

Положительными сторонами такого актива являются:

- Минимальный риск потери вложений.

- Высокая ликвидность инструмента, позволяющая продать бумаги и вернуть деньги раньше срока.

- Фиксированный уровень доходности к погашению.

- Наличие накопленного купонного дохода (НКД), благодаря которому держатель облигации получит проценты за каждый день владения ею, даже если решит продать актив между датами выплаты.

- Регулярные денежные поступления по ОФЗ и муниципальным облигациям не облагаются налогом. Для корпоративных бумаг это утверждение справедливо только при условии, что они были выпущены не ранее 2017 г., а величина купона превышает ключевую ставку не более чем на 5 пунктов.

Первые 3 преимущества относятся только к государственным и корпоративным бумагам первого эшелона. Долговые обязательства ненадежных эмитентов не гарантируют сохранности средств и своевременных выплат. Кроме того, они могут потерять ликвидность либо сильно упасть в цене.

Для облигаций как объекта инвестирования характерна низкая волатильность. Ситуация, когда такая бумага изменяется в цене на 10-20% в год, является исключением, а не правилом. Это качество является плюсом для тех, кто хочет сохранить вложения, и минусом для тех, кто стремится максимально быстро приумножить капитал. С их помощью редко можно получить доход, существенно превышающий проценты по банковскому вкладу.

Для облигаций как объекта инвестирования характерна низкая волатильность. Ситуация, когда такая бумага изменяется в цене на 10-20% в год, является исключением, а не правилом. Это качество является плюсом для тех, кто хочет сохранить вложения, и минусом для тех, кто стремится максимально быстро приумножить капитал. С их помощью редко можно получить доход, существенно превышающий проценты по банковскому вкладу.

При этом не следует забывать о том, что недостатком вложения в облигации является такой рыночный риск, как недополученная прибыль. Если темпы инфляции резко ускорятся и ключевая ставка Центрбанка вырастет, величина приносимого такой бумагой дохода останется неизменной, а вклады можно будет открыть под более выгодный процент.

Это приведет к тому, что у инвестора на руках окажется инструмент с доходностью ниже рыночной. При этом такой актив упадет в цене, продать его можно будет только с потерями.

Многие люди считают, что в облигации опаснее, чем держать их на банковском счету, потому что такая инвестиция в отличие от него не застрахована АСВ. Однако следует понимать, что в случае банкротства брокера его клиент не теряет свои бумаги. Они учитываются в депозитарии и отделены от средств ведущей торговлю компании.

Многие люди считают, что в облигации опаснее, чем держать их на банковском счету, потому что такая инвестиция в отличие от него не застрахована АСВ. Однако следует понимать, что в случае банкротства брокера его клиент не теряет свои бумаги. Они учитываются в депозитарии и отделены от средств ведущей торговлю компании.

Опасность существует только в случае обращения к брокеру-мошеннику, не передающему сведения о совершенных операциях. Поэтому следует выбирать крупные и хорошо зарекомендовавшие себя организации, а не гнаться за обещаниями высокой прибыли.

Как купить облигации на бирже

Предположим, что Вы выбрали брокера, заключили с ним договор, открыли торговый счет и пополнили его. Теперь приступаем непосредственно к покупке.

Поскольку одним из лидеров по числу зарегистрированных клиентов является Сбербанк, объясню на его примере порядок совершения сделки:

Открываем приложение, вводим логин и пароль.

Открываем вкладку «Рынок», затем – «Облигации».

Находим в поиске нужную позицию (например, вводим в строке «ОФЗ»).

Открываем карточку облигации, проверяем все необходимые параметры – дату погашения, доходность и пр.

Нажимаем кнопку «Купить».

Вводим подтверждающий пароль, который придет в смс. У некоторых подтверждением служит отпечаток пальца на смартфоне.

Указываем количество лотов (т.е

число облигаций, которое планируем приобрести), цену (оставить галочку напротив «по рынку» или указать свою стоимость)

Важно: если Вы указываете свою цену, обратите внимание, что нужно писать не сумму в рублях, а процент от номинала, по которому Вы готовы купить бумагу. После этого заявка попадет в биржевой стакан (там формируется спрос и предложение на рынке) и будет автоматически исполнена, когда в нем появится соответствующее предложение о продаже.

Еще раз нажать кнопку «Купить».

Проверить параметры сделки и нажать «Подтвердить».

После совершения сделки облигации будут зачислены на брокерский счет на следующий день.

Пара слов о выставлении лимитированной заявки (т.е. не по рынку). Если в течение торговой сессии не найдется продавца с подходящим предложением, заявка будет аннулирована, и ее придется подавать заново на следующий день.

Если не убирать галочку «по рынку», то сделка будет совершена мгновенно по минимальной цене, находящейся в биржевом стакане.

Как видите, ничего сложного в процедуре покупки облигаций на фондовой бирже нет. Если освоить анализ и отбор ценных бумаг, то можно получать доходность, превышающую ту, что установлена по банковским депозитам.

Не забудьте подписаться на обновления блога: так вы не пропустите новые актуальные и полезные статьи об инвестировании и финансах.

Всем профита!

Топ-10 самых доходных

Покупка этих бумаг демонстрирует наибольшую доходность. Облигации находятся в обращении, по ним проходят сделки, компании не в дефолте.

| Выпуск | Дата погашения | Доходность к погашению, % год. | В обращении, млн RUB |

| Открытие Холдинг-3-об | 17.09.2027 | 578 437,10 | 7000 |

| ФК Меркурий-1-об | 28.11.2019 | 4 472,30 | 380 |

| СЖИ-1-боб | 14.12.2021 | 750,82 | 11000 |

| Открытие Холдинг-2-боб | 20.04.2028 | 612,30 | 7000 |

| Росбанк-1-25-боб | 28.07.2025 | 394,44 | 6000 |

| Финанс-менеджмент-1-об | 24.06.2020 | 242,15 | 500 |

| Открытие Холдинг-БО-П01 | 26.05.2032 | 235,95 | 35000 |

| Главная дорога-6-об | 22.11.2028 | 195,45 | 8172,92 |

| Ашинский метзавод-1-боб | 17.06.2024 | 170,92 | 1000 |

| ДелоПортс-1-об | 14.11.2025 | 125,11 | 3000 |

Где купить

Частные инвесторы могут купить облигации федерального займа:

- На МосБирже. Для этого надо открыть брокерский счет (делается за 10 минут онлайн) и перевести на него деньги. В торговом терминале, доступ к которому вам даст брокер, выберите ОФЗ для покупки. Через пару нажатий кнопок ваш портфель пополнится гособлигациями. Полученные купоны и погашаемая в конце срока номинальная стоимость могут поступать на брокерский счет или на указанный в договоре банковский счет. Далее уже вам решать, что с ними делать: потратить на какие-то цели или реинвестировать в покупку новых ценных бумаг.

- В банке. Это касается покупки народных облигаций. Сегодня их имеют право продавать: Сбербанк, Промсвязьбанк, ВТБ и Почта Банк. Например, в Сбербанке это можно сделать в отделении банка или через Сбербанк Онлайн. Открываете брокерский счет, устанавливаете приложение для онлайн-торговли “Сбербанк Инвестор” и покупаете народные облигации.

Заработать на гособлигациях можно так же, как на любых других. За счет продажи дороже, чем купили, и на получении купонов (несколько раз в год). Но я бы не рассматривала ОФЗ в качестве спекулятивного инструмента. Не тот доход. Он всего на 1 – 2 % выше банковского депозита, а рыночная стоимость иногда выше номинала. Самый оптимальный вариант – это дождаться погашения.

Посмотреть список облигаций и текущие котировки можно непосредственно на Московской бирже. Кроме этого, инвесторы пользуются удобными сервисами-агрегаторами, например, rusbonds.ru. Там, установив фильтр, можно проанализировать такие важные параметры, как дата погашения, размер купона, цена и доходность к погашению в одной таблице.

Еще раз о понятии

Облигации работают примерно по тому же принципу, что и вклады в банке. Мы предоставляем в пользование организации (эмитенту/банку) сумму денег и получаем за это проценты.

В случае с облигациями мы, условно, покупаем бумагу за 1000 рублей у компании-эмитента (той, что выпустила облигацию), которая обязуется через определенный срок вернуть полную стоимость облигации (наши 1000 рублей) и заранее оговоренную сумму процентов.

Проценты могут выплачиваться раз в месяц, три месяца, полгода – в таком случае облигация будет называться купонной.

Если сумма процентов выплачивается единоразово – в конце срока погашения полной стоимости бумаги, то облигация именуется дисконтной.

Что такое длина облигации

Условным термином «длина облигации» обозначают продолжительность облигации до погашения. Например, облигация выпущена 1 января 2020 года и должна быть погашена 1 января 2025 года. Тогда ее «длина» – 5 лет. Но чаще говорят не «длина», а «срок до погашения» или «срок к погашению».

Если до погашения осталось мало времени, то говорят, что облигация короткая. Если много – то длинная. Как их различить? Очень просто: по количеству лет до погашения. Можно привести такую классификацию:

- сверхкороткие облигации – до погашения остается меньше 1 года;

- короткие облигации – до погашения меньше 3-7 лет (в разных экономиках с разными ставками сроки варьируется, но обычно, чем выше ставки – тем ниже по годам граница раздела);

- длинные облигации – до погашения больше 3-7 лет;

- сверхдлинные облигации – до погашения больше 10 лет.

Есть еще «спящие красавицы» – до их погашения более 100 лет, и вечные облигации, которые не погашаются никогда.

Иногда еще выделяют средние облигации – с погашением от 3 до 7 лет, но это уже дело вкуса. Важнее не граница раздела между короткими и длинными облигациями, а понимание, чем эти облигации отличаются друг от друга.

Как выбрать облигации ОФЗ?

На самом деле, облигации офз имеют те же критерии выбора, что и обычные. Но тут стоит учитывать разновидности этих самый облигаций офз. Дело в том, что на московской бирже торгуется несколько видов облигаций офз, а именно: ПД, ПК, ИН и АД. Ниже мы расскажем о том, что они собой представляют.

ОФЗ-ИН

ИН – означает индексированный номинал. На данный момент есть лишь одна разновидность такой облигации, по которой можно получать 2.5% годовых и выплатами каждые полгода. При этом номинальная стоимость такой облигации индексируется на величину инфляции.

Такая облигация довольно выгодна в моменты высокой инфляции или как средство страховки роста будущих цен.

ОФЗ-ПД

ПД означает постоянный доход. Данный вид офз является наиболее многочисленным на Московской бирже. Более того, именно такие облигации зачастую покупают различные инвесторы, в том числе и иностранные. Покупая такую облигацию вы фиксируете постоянный доход на протяжении всего срока жизни бумаги.

Более того, когда снижается инфляция, то и номинальная стоимость такой бумаги начинает расти, а значит продав её раньше срока жизни или оферты, можно дополнительно заработать.Что же касается доходности, то она составляет примерно 8% годовых.

ОФЗ-ПК

Так как выбрать облигации для инвестирования приходится среди довольно большого количества разновидностей, то и доходность у ценных бумаг разные. ОФЗ ПК означает облигацию с переменным купоном. Чаще всего эта облигация держится вблизи ставки ЦБ, а если ставка превысит 5% от инфляции, то облигация даст довольно ощутимый доход.

С другой стороны такой вид облигации довольно рисковый, ведь если ставка будет ниже 10% от инфляции, то в случае досрочного погашения и продажи облигации будет убыточный доход. И хотя ставка по таким облигациям постоянно снижается, итоговый доход тем не менее выше, чем у банков.

ОФЗ-АД

Последний вид облигаций ОФЗ является наиболее ликвидным и расшифровывается как «амортизация долга».Так, обладатель такой облигации будет получать доход от переменных купонов, а сама номинальная стоимость будет постепенно гаситься по заранее оговоренным выплатам

Но государство постепенно выводит такие облигации из обращения, поэтому нет смысла акцентировать на них внимание

ОФЗ и ОФЗ н: в чем отличия

На первый взгляд, особой разницы между ОФЗ и ОФЗ н нет:

- ОФЗ дают вам право на получение купонного дохода (в среднем 6-7%) от вложенной суммы. Приобрести их можно на брокерском или индивидуальном инвестиционном счете (ИИС).

- ОФЗ н – все то же самое. Но приобрести эти ценные бумаги можно только в крупных банках. Причем открывать ИИС для этого не нужно – достаточно прийти в офис или даже купить ОФЗ н онлайн.

Принципиальная разница

Однако на самом деле разница есть. Обычные ОФЗ – это классические рыночные облигации, которые свободно торгуются на Московской бирже. Это означает, что в любой момент вы можете купить и продать их по рыночной цене, и благодаря этому заработать на положительной разнице. В этом смысле ОФЗ ничем не отличаются от акций, индексов, ETF и других ценных бумаг.

А вот народные ОФЗ н можно приобрести не на бирже, а только в 4 банках:

- Сбербанк.

- ВТБ.

- Промсвязьбанк.

- Почта Банк.

Причем не по рыночной цене, а по номиналу (1 штука = 1000 рублей). И продавать их при досрочном погашении вы тоже будете по номиналу, потому что в этом случае выплаты купонного дохода, т.е. тех самых процентов, не будет. А если погасите в срок, то получите и номинал, и купон.

Получается, что это ОФЗ н – это облигации для массового потребителя, который не хочет вдаваться в тонкости биржевой торговли, а просто желает вложить определенную сумму и получить гарантированный процент не ниже, а то и выше банковских вкладов. В этом смысле они ничем не отличаются от обычного депозита: пришли в отделение, положили деньги, и спустя оговоренный срок получили заведомо известный процент.

Таблица сравнения

Чем же еще отличаются ОФЗ от рыночных облигаций? Основные моменты описаны ниже.

| параметр сравнения | ОФЗ | ОФЗ н |

| цена 1 шт. (номинал) | 1000 рублей | 1000 рублей |

| купонный доход* | известен или неизвестен заранее | всегда известен заранее |

| величина дохода** | 6-7% годовых | 6,5-7,5% годовых |

| минимальное количество штук для покупки | 1 | 10 |

| досрочное погашение | продажа по рыночной цене | возврат номинала |

| комиссия за сделку | от 0,035% | не взимается |

| покупка через ИИС | да | нет |

| покупка в банке | нет | да |

| передача по наследству | да | да |

| передача другому человеку*** | нет | нет |

| открыть на ребенка | нет | нет |

*Купонный доход – это и есть выплата по процентам, как на банковском вкладе. Он устанавливается по-разному для каждого выпуска облигаций. Но в среднем (по состоянию на декабрь 2019 г.) составляет 6-7% годовых. У обычных ОФЗ он также часто известен заранее – например, у облигаций с постоянным доходом ОФЗ ПД. А у народных облигаций ОФЗ он известен всегда.

**Сравнивать доходность довольно трудно, поскольку она периодически меняется в зависимости от конкретного выпуска, срока обращения облигаций, рыночной ситуации и других факторов. Поэтому в таблице представлены средние значения на декабрь 2019 г.

***Передать (подарить, продать) эти ценные бумаги другому человеку у вас не получится. Но вы сможете предоставить нотариально заверенную доверенность на доступ к счету супруги, совершеннолетних детей и других.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Классификация облигаций

1. Эмитентов можно квалифицировать следующим образом:

- Минфин. Выпускаются государством сериями. Называются «Облигациями Федерального Займа» (ОФЗ), ещё их называют «государственными» или «гособлигации». Сроки займа от 1 года до 25 лет. Средняя ставка доходности лежит на уровне текущей ключевой ставки ЦБ; С 2021 г. облагаются налогом;

- Компании (коммерческие или корпоративные). Ставка по ним выше, но и риски больше; Купонный доход может облагаться налогом, если дата выпуска была до 2017 г;

- Города и области (муниципальные). С 2021 г. облагаются налогом;

2. По сроку погашения делят на:

- Краткосрочные (до одного года);

- Среднесрочные (от одного года до пяти лет);

- Долгосрочные (свыше пяти лет);

- Бесконечные (не имеет срока погашения, в мировой практике это довольно редкий вид бумаги);

3. По доходности и купонам:

- Постоянный купон. Фиксируется на весь срок действия. Гособлигации имеют приписку в виде «ПД»: ОФЗ-ПД. Большинство корпоративных выпусков с постоянным купоном;

- Переменный купон (флоутер). Изменяется по каким-то критериям. Например, по ставки RUONIA. Гособлигации имеют приписку в виде «ПК»: ОФЗ-ПК;

- Бескупонные (или дисконтные). Прибыль идёт за счёт разницы в цене покупки и продажи. На нашем рынке таких выпусков нет;

Что это такое

Облигация — это разновидность ценных бумаг, представляющая собой долговое обязательство. Посредством этого документа выпустившая его организация (эмитент) привлекает средства для своих нужд. Владелец этого инвестиционного актива становится ее займодателем. За предоставление своих денег он получает доход.

Потенциальная прибыль, даваемая облигацией, складывается из 2 аспектов:

- Регулярные выплаты, называемые купоном.

- Разница между ценой покупки и продажи.

С этим инвестиционным инструментом неразрывно связаны такие понятия, как:

- Номинал — базовая стоимость, выплачиваемая владельцу актива в момент его выкупа эмитентом.

- Цена — сумма, за которую инвестиционный инструмент можно купить на фондовом рынке.

- Дата погашения — срок, в который будут возвращены привлеченные средства.

- Купон — плата эмитента за использование денег. Выражается в проценте от номинала.

Облигация относится к бездокументарным неименным . Это означает, что процедура ее выпуска подлежит государственному регулированию и учету.

Такой инструмент инвестиций не оформляется на бумажном носителе. Его владелец определяется записью в электронном хранилище депозитария. Эмитент при этом не ведет реестр держателей актива.

Виды

На самом деле специфика облигаций может сильно отличаться. Ведь по сути это договор между заемщиком/кредитором.

Поэтому сосредоточусь на основных моделях:

- Суверенные. Их выпускает правительство. Они считаются самыми надежными, потому что кредитор — это целое государство, которое имеет право взимать налоги и редактировать законы, чтобы выполнить свои долговые обязательства.

- Муниципальные. Их печатают местные органы власти. Инвестора привлекают инвестировать в гражданские инфраструктурные проекты, такие как дороги, мосты, школы, больниц и т. д. Потенциально прибыльный, но не самый безопасный вариант.

- Корпоративные. Их эмитенты — корпорации и другие коммерческие предприятия. Корпоративные облигации часто предлагают более высокую доходность, чем государственные, но правильно сформировать портфель акций разного уровня риска и доходности, не так и просто.