Расшифровка расчетного счета, значение цифр, примеры

Содержание:

- Стоимость открытия расчетного счета

- Наименования

- Зачем нужен расчетный счет

- Какие операции можно проводить по расчетному счету

- Для чего нужны счета в банках

- Что такое расчетный адрес в Steam, как купить игру, оплатить кредитной картой, почтовый индекс

- Отличительные особенности накопительных и кредитных счетов

- Для чего открывают лицевой счет

- Особенности нумерации счетов российских банках

- Правила формирования расчетного счета в банке

- Для чего нужна расшифровка банковского счета

- Депозитный банковский счет на длительный срок

- Расшифровка номера

- Спецсчета организации

- Структурные особенности банковского счета

- Что такое р/с и для чего нужен

- Стоимость открытия счета

- А корреспондентский счет – лицевой или расчетный?

- Что такое расчетный счет: понятие и назначение

- Что может открыть физическое лицо

- Как нумеруются банковские счета?

- Сколько цифр в номере расчетного и лицевого счетов и их значение

- Заключение

Стоимость открытия расчетного счета

Как правило, сама процедура открытия расчетного счета производится на бесплатной основе.

Необходимость внесения платы возникает при ежемесячном обслуживании открытого счета. На размер такого платежа оказывают влияние следующие основные факторы:

- банк, в котором открыт расчетный счет;

- выбранный тариф;

- период обслуживания, который сразу готов оплатить клиент (например, при внесении платы сразу за 3 месяца ежемесячный платеж будет ниже стандартных расценок).

В целом стоит отметить, что каждый банк на свое усмотрение устанавливает комиссию за обслуживание расчетного счета. Для наглядности можно рассмотреть несколько примеров:

- «Альфа Банк» – тут стоимость РКО варьируется в пределах от 250 до 10 000 рублей (действует 12 тарифов).

- «Тинькофф Банк» – в этом кредитном учреждении цена обслуживания расчетного счета составляет от 490 до 4990 рублей в месяц (3 тарифа).

- Сбербанк – от 0 (для начинающих бизнесменов) до 10 990 рублей в месяц (на выбор клиентов представлено 5 тарифных планов).

Наименования

Единого классификатора видов банковских счетов нет. Их классификация осуществляется по нескольким параметрам. Счета бывают универсальные и специальные, клиентские и межбанковские, постоянные и транзитные. Кроме этого, их формат подразделяется в зависимости от:

- валюты (рублёвые, валютные, инвалютные, мультивалютные),

- владельца,

- целевого назначения,

- возможностью пополнения и снятия части средств.

Кроме этого существуют временные накопительные счета. Временные счета открываются для:

- Строящихся предприятий на период времени до открытия.

- Формирования уставного фонда создаваемых АО, ООО и т.п.

- Зачисления инвестиционных средств.

- Поступления благотворительных взносов и пожертвований.

Таблица счетов по возможности пополнения:

| Вид | Особенность |

|---|---|

| Непополняемый | В период всего срока вклада взносы нельзя пополнять |

| С возможным пополнением | В период срока вклада пополнение разрешается |

| С частичным снятием средств | Разрешается снимать часть средств с вклада . При этом должна остаться определённая сумма (неснижаемый остаток) |

По начислению процентов банковские счета разделяются на следующие:

- с ежемесячным начислением процентов,

- начислением процентов в конце срока,

- промежуточным начислением процентов (еженедельно, ежеквартально, раз в полугодие). Условия зависят от договора с банком.

Видео на теме: Банковские счета

Зачем нужен расчетный счет

Для понимания, для чего нужен расчетный счет, рассмотрим его базовые функции и возможности для бизнеса:

- безналичное хранение выручки в банке;

- прием безналичной оплаты от контрагентов и клиентов компании или ИП;

- осуществление расчетов с контрагентами в безналичном порядке;

- перечисление зарплаты сотрудникам на пластиковые карты;

- оплата налогов и взносов в государственные фонды.

Согласно действующему законодательству РФ, наличие расчетного счета является обязательным условием для осуществления деятельности юридическим лицом. Индивидуальные предприниматели свободны в принятии решения об оформлении РКО.

Между тем, в ряде случаев, наличие расчетного счета становится необходимостью для ИП. Расчетный счет обязателен для предпринимателей:

- осуществляющих расчеты с контрагентами в размере, превышающем 100

- тысяч рублей по одному договору;

- намеревающихся подключить услугу торгового эквайринга для приема безналичных платежей от клиентов;

- осуществляющих оплату налогов и взносов в бюджетные фонды.

Теоретическая возможность внесения налоговых платежей через кассу на практике сопровождается возникновением проблем и спорных ситуаций, чреватых штрафными санкциями и вынужденными судебными разбирательствами с органами ФНС.

Какие операции можно проводить по расчетному счету

При помощи расчетного счета можно совершать достаточно широкое многообразие различных операций, к основным из которых можно отнести следующие:

- проведение безналичных расчетов с контрагентами (арендодателем, поставщиками сырья, транспортными компаниями и т. д.);

- выставление счетов другим компаниям для оплаты предоставленных услуг или проданных товаров;

- осуществление валютных переводов в адрес партнеров, находящихся в других странах;

- получение выписок с расчетного счета, содержащих информацию обо всех произведенных платежных операциях;

- выплата заработной платы работникам;

- конвертация наличных денежных средств в безналичную форму;

- получение процентов на остаток, имеющийся на расчетном счете и т. д.

СПРАВКА! Помимо перечисленных операций, клиенты также могут пользоваться дополнительными опциями такими, как: лизинг, факторинг, эквайринг, банковские гарантии и др.

Для чего нужны счета в банках

Предмет нашего обзора — понятие и виды банковских счетов.

Банковский счет — необходимый атрибут современной жизни не только для организации, но уже и для частного лица. Можно ли обойтись без любого вида счетов в банке?

Рассмотрим необходимость наличия счета в банке для организаций. Прямого запрета на отсутствие у организации счета в банке нет. Однако регулирование деятельности фирм указывает на то, что обойтись без расчетного счета невозможно. Здесь можно упомянуть, например, запрет на расчет наличными денежными средствами свыше 100 000 рублей по одному договору между юрлицами. Кроме того, торговым организациям просто не обойтись без эквайринга, который можно подключить только к банковскому счету. Аналогичная ситуация складывается и для индивидуальных предпринимателей.

Что касается физлиц, то получение кредитов, оплата товаров онлайн, использование эквайринга делают необходимым использование банковских карт.

Убедившись, что банковские счета прочно вошли в нашу жизнь, рассмотрим, какие бывают счета в банке.

Что такое расчетный адрес в Steam, как купить игру, оплатить кредитной картой, почтовый индекс

В данный момент большая часть игр пользователями покупается в электронном варианте.

Уже не пользуются популярностью игры на других носителях, таких как оптические диски, которые раньше составляли большую часть лицензионного софта.

Однако, коллекционные и расширенные издания чаще всего включают в себя подобные носители, да и большинство игр можно купить в данном формате, хотя чаще всего они оказываются дороже, чем в электронном варианте.

Преимуществ у онлайн покупки много, первой можно назвать меньшую цену и срок ожидания. Новая игра сразу же появляется в доступе, ее можно запустить сразу после выхода, не дожидаясь момента появления ее на полках магазинов. Вторым плюсом можно считать удобство установки и экономию места.

Можно купить игру, и она будет хранится в профиле сколько угодно долго, не занимая места.

Пользователю потребуется только скачать ее в удобный момент времени, она не будет занимать место на компьютере, не будет пылиться на полке, не придется опасаться за сохранность диска, также не придется его искать при возникновении желания установить игру.

Для удобства покупок и использования электронных версий программ было создано несколько площадок, на которых собраны приложения. На большинстве их них ассортимент похож, могут лишь немного отличаться цены, однако, некоторые компании выкладывают игры только на своих площадках, не позволяя им появляться на других.

Самой известной из таких площадок можно назвать Steam, он был одним из первых сервисов, который начал предоставлять подобные услуги, так что не удивительно, что он стал одним из самых популярных.

Приложения для поиска и удаления вредоносного софта

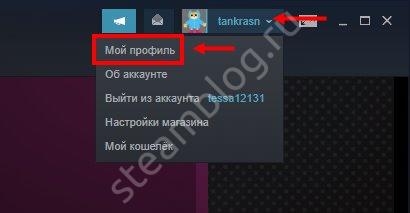

После того, как пользователь найдет нужное приложение и добавит его в корзину, потребуется произвести оплату. Сделать это можно несколькими способами при помощи разных платежных систем, однако, при использовании кредитной карты пользователя попросят ввести расчетный адрес, что часто заводит в тупик игроков из России, в этой статье будет рассказано о том, что же нужно туда писать.

Что такое расчетный адрес, и где его найти

После того, как игра помещена в корзину и пользователь перешел к оплате картой, перед ним появится подобное окно.

Как видно из рисунка, большинство полей не вызывает вопросов и всем понятно то, что именно сюда следует вводить. Вопросы возникают только в связи с расчётным адресом, название незнакомо русскоязычным пользователям, так что возникают вопросы.

Некоторые умудряются вводить сюда данные кредитных карт или электронную почту. На самом деле, нужно сюда ввести просто свой домашний адрес и на этом все, ничего лишнего не требуется.

О том, зачем это нужно, будет рассказано в конце статьи.

Как оплатить покупку в Стим

Спорный пункт уже был разобран ранее. Остальную информацию заполнить не так уж и сложно. Потребуется ввести свои имя и фамилию (те, что указаны на карте). Дальше следует ввести свой домашний адрес, выбрать страну, город, указать почтовый индекс и номер телефона.

Все эти данные известны и с их вводом не должно возникнуть проблем. В информации о карте останется только ввести платежную систему, после чего написать номер, указать срок действия карты и написать секретный код из трех цифр, который и позволит совершить покупку. Он указан на задней стороне карточки.

К нему надо относится очень осторожно, если мошенники узнают номер карты и код, то они смогут совершать покупки от вашего имени, так что не стоит оставлять эти данные на подозрительных сайтах. После этого все данные можно будет сохранить, чтобы не вводить лишний раз, а дальше останется только перейти в корзину и оплатить покупку

Как самому сделать сайт с нуля – все этапы создания

Если у вас длинное название города/области/улицы, то смело можно переносить данные в нижнюю строчку, не надо ничего сокращать.

Перед указанием индекса обязательно следует выбрать нужную страну, иначе Стим будет ругаться на него, ведь в разных странах разные индексы и, если указана не та страна, то Steam будет считать, что его хотят обмануть.

Зачем в Стиме указывается домашний адрес

Зачем же здесь нужен адрес? Дело в том, что первоначально система разрабатывалась не для русских пользователей и на этот адрес можно было высылать чеки об оплате и покупке, а также остальные запрошенные данные. Однако, в России подобная практика не распространена, так что не следует ожидать, что банки будут слать вам подтверждение каждой покупки.

Отличительные особенности накопительных и кредитных счетов

Счет накопительного типа более удобен в использовании, нежели вклад срочного действия. По сути клиент выбирает приоритет: свободное распоряжение личными сбережениями или более высокие процентные ставки.

Согласно стандартным условиям по накопительным счетам, клиент может:

- Свободно снимать средства. При этом ставка по процентам остается прежней – снижаться не будет

- Произвольно вносить деньги на счет. Как правило, ограничение касается итоговой суммы после операции пополнения, а именно, недопустимость ее превышения первоначальной величины в 10 раз и более.

- Ориентиром для выплаты процента является минимальный размер остатка. Его период непременно оговаривается условиями договора.

Особенностями счета ссудного (кредитного) вида являются следующие критерии:

- Основанием для открытия служит кредитный договор. Следовательно, его открывает банк на имя получателя кредита.

- Один клиент может быть обладателем нескольких подобных счетов, то есть получение каждого кредита сопровождается открытием кредитного счета.

- Ссудный счет не относится к самостоятельной банковской услуге. Это сопутствующий сервис при кредитовании. Так кредитору удобней учитывать выданные и возмещенные средства.

- Если в обязанности физических лиц не входит оплата за открытие счета, то с юрлиц взимаются деньги не только за его открытие, но и за обслуживание.

Для чего открывают лицевой счет

Денежные переводы – одна из причин открытия лицевого счета

Чаще всего открывают лицевой счет обычные граждане. Делается это во время заключения договоров о внесении финансовых средств на личный вклад. Номер состоит из двадцати цифр, которые образуют уникальный код. С его помощью банковские учреждения могут проводить аналитический учет и следить за выполнением денежных расчетных операций.

Под лицевым счетом понимают следующее:

- специальную учетную запись в банке, с помощью которой ведется учет финансовых средств;

- часть номера расчетного счета, использующаяся для дальнейшей идентификации клиента;

- аккаунт определенного клиента в интернет-банкинге или во время открытия вклада для проведения расчетных операций.

Лицевой счет клиентами банка может использоваться для следующих целей:

- хранение денежных накоплений на вкладе;

- получение заработной платы или денежных вознаграждений от физических лиц;

- оформление или погашение кредита;

- перевод финансовых средств.

Особенности нумерации счетов российских банках

- Первые пять цифр кодирующей цепочки определяют назначение (согласно плану счетов) и включают балансовый счет. Банк присваивая значение оперирует утвержденным сборником, который также является основой для работы системы. Так, закодированный символьный идентификатор, начинающийся с группы – 40702, указывает на расчетный счет юридического лица, относящегося к группе коммерческого негосударственного типа. А по коду 42605 можно определить, что банковский счет открыт нерезидентом (физлицом) на срок от полугода до года. Ссылкой на реестр (план счетов) служит первый символ первой кодировочной группы.

- Следующие три цифры присваиваются в зависимости от валюты открытия рассматриваемого счета, на основе реестра кодов из общероссийского валютного классификатора.

- Единственный символ третьей группы номера банковского счет является ключ, генерируемый с учетом прочих символов, а также банковского идентификатора (БИК). Данный символ является своего рода ключом безопасности, предотвращающим вероятность возникновения ошибок при внесении данных в операционную таблицу. Также благодаря ключу невозможно использовать ID счета открытого банком А, обратившись в банк Б.

- Четыре символа четвертой группы кода указывают на филиал или операционный офис, открывший и обслуживающий счет. Банковской организации не имеющей дополнительных подразделений присваивается значение 0, читаемое как 0000. Базой для алгоритма является учетная документация и политика финансовой организации.

- Последняя группа идентификатора указывает на параметры лицевого счета и имеет деление на подгруппы в зависимости от методики принятой в рассматриваемой организации.

- клиентские – используемые для взаимоотношений финансовой структуры и клиента (физического или юридического лица) регламентируемые договором на открытие и ведение банковского счета выбранного типа;

- межбанковские – счета, открытые для проведения расчетов между субъектами банковской системы. Также применяется кодировка согласно общепринятым нормам.

Правила формирования расчетного счета в банке

Структура р/с состоит из 20 цифр, каждая из которых отвечает за тот или иной параметр

Не стоит обращаться внимание на то, что счёт являет собой большое число, потому что фактически его можно разбить на несколько групп, которые определяют ту или иную характеристику

Рассмотрим более подробно каждый раздел:

- 1хх – отвечает за определение счёта первого порядка. Они указывают на цель открытия счёта и название юридического лица, открывшего его;

- 2х – является определением счета второго порядка, по которому можно узнать вид деятельности владельца счёта;

- 3хх – отвечает за валюту, которая применяется для ведения р/с;

- 4 – проверочный код;

- 5ххх – номер подразделения банка, в котором владелец заключил договор;

- 6ххххх – последняя группа отвечает за номер банковского счета, которая генерируется по правилам банка.

При совершении платежа в пользу юридического лица на расчетный счёт, важно проверить правильность ввода всех цифр номера, чтобы не ошибиться и не отправить деньги другому получателю. Ошибка даже с одной цифрой может направить платеж совершенно другой компании

Помочь отправить деньги по нужным реквизитам способна расшифровка номера расчетного счета в банке, которая поможет узнать название компании-владельца счёта и при несоответствии отменить платёж

Ошибка даже с одной цифрой может направить платеж совершенно другой компании. Помочь отправить деньги по нужным реквизитам способна расшифровка номера расчетного счета в банке, которая поможет узнать название компании-владельца счёта и при несоответствии отменить платёж.

Для чего нужна расшифровка банковского счета

При оформлении расчетно-кассового обслуживания в выбранном банке знание специфики образования номеров расчетных счетов не обязательно для клиента. Зашифрованные в определенном порядке основные характеристики счета являются необходимым элементом учета в работе финансовых организаций, предусмотренным действующим законодательством, и исключают возникновение ошибки в реквизитах.

Сохранение заранее сформированных шаблонов с реквизитами компании, а также использование специальных банковских сервисов для управления платежами позволяют избежать неточностей, чреватых инициацией процедуры возврата ошибочно перечисленных денежных средств.

Российскими банками принята единая комбинация для обозначения счетов физических лиц – 407. Счета юридических лиц начинаются с порядка 408.

Депозитный банковский счет на длительный срок

Длительность срока депозитного счета определяется условиями конкретного договора (более одного года). На протяжении этого периода банковское учреждение распоряжается деньгами клиента, обязуясь при этом выплачивать ему проценты (ежемесячно, ежеквартально и так далее).

Особое внимание при выборе депозита следует уделить предлагаемым условиям:

- Есть ли возможность пополнения.

- Допустимо ли частично снимать средства.

- Каковы штрафные санкции за досрочное закрытие счета.

- Величина минимального и максимального размера вклада.

- Наличие капитализации процентов.

- Пролонгация в автоматическом режиме, если клиент не дал иных указаний.

Наиболее высокие ставки по процентам присущи депозитам, с которых запрещено снимать деньги.

Депозитный счет – идеальный вариант накопить нужную сумму для определенной инвестиционной цели или просто для увеличения размера накоплений. Он успешно применяется физическими и юридическими лицами.

Для вас одобрен кредит!

Расшифровка номера

Нумерация всех банковских счетов состоит из комбинации 20 цифр, каждая из которых имеет определённое значение. Цифры, составляющие номер разделяются на 5 групп, отображающих характеристику платёжного профиля. Как пример для расшифровки можно рассмотреть расчётный счёт коммерческого предприятия, которое является федеральной собственностью и открыт для учёта денежных средств владельца.

Номер банковского счета 40502810500250000328:

- 40502 – первые 5 цифр, с каких начинается номер, означают, что это коммерческое предприятие, которое находится в федеральной собственности,

- 810 – определение валютного кода российского рубля,

- 5 – номер защитного ключа. Контрольная цифра создаётся по специальной формуле и применяется для того, чтобы избежать ошибок при операциях с другими банками,

- 0025 – номер филиала банка, в каком открыт платёжный профиль,

- 0000328 – порядок последних 7 цифр обозначает индивидуальный номер счёта.

Маской считается набор символов, которые располагаются в 20-значном номере с 10 цифры включительно, то есть после контрольного ключа. Маска может быть сформирована:

- Для всех филиалов банка.

- Для каждого филиала своя.

- Для конкретного балансового счёта.

Спецсчета организации

Спецсчетами принято называть отдельную категорию БСЧ. Назначение их отличается от стандартного набора операций. Например, спецсчет открывают для участия в госзакупках. Компанию не допустят к участию в торгах без спецсчета, если в условиях закупки прописано такое требование.

Когда потребуются спецсчет:

- при участии в госзакупках, если заказчик — получатель бюджетных средств;

- при получении целевого финансирования;

- для участия в государственных конкурсах и грантах;

- при участии в гособоронзаказе;

- для перечисления обеспечения контракта;

- для участников бюджетного процесса;

- прочее.

Структурные особенности банковского счета

Индивидуальный клиентский номер расчетного счета сформирован 20 цифрами, наделенными собственными значениями. Любая группа цифр несет определенную характеристику, поэтому для удобства восприятия следует разбить комбинацию на разделы, согласно следующему порядку: 111.22.333.4.5555.6666666, где

- 111 – первый порядок банковского баланса, определяющий владельца счета и цели его открытия;

- 22 – второй порядок банковского баланса, характеризующий направление деятельности владельца счета;

- 333 – валюта счета;

- 4 – код проверки;

- 5555 – кодовое обозначение банковского подразделения, оформившего счет;

- 6666666 – порядковое обозначение счета в конкретном банке.

Различия в последовательности расположения цифр банковских счетов обусловлены особенностями их принадлежности – физическим лицам, коммерческим структурам, государственным учреждениям. Ошибка в указании номера счета чревата отправкой средств не по назначению и другими неприятными нюансами.

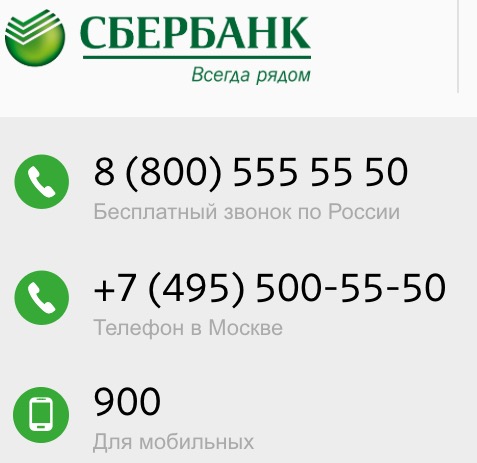

Что такое р/с и для чего нужен

Вы уже имеете банковскую карту Сбербанка или только собираетесь ее завести. Напомню, что вы можете получить дебетовую, на которой будут храниться ваши личные деньги, или кредитную, с помощью которой можно расплачиваться заемными средствами. И в том и в другом случае вы не только обзаведетесь пластиковым кошельком, но и собственным расчетным счетом. И это не то же самое, что цифры на лицевой стороне карточки.

Счет может быть открыт в разной валюте, к нему привязывается одна или сразу несколько банковских карт. Там хранится вся история денежных операций: поступления зарплаты, соцвыплат, уплата налогов и прочих платежей, покупка товаров и услуг и т. д.

Не путайте с номером банковской карты. Ведь цифр на карточке всего 16, а не 20, и их легко можно увидеть на лицевой стороне пластика. А вот чтобы найти р/с, надо совершить несколько несложных действий, о которых и пойдет речь в статье.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

В 20-значном наборе цифр р/с зашифрована следующая информация: вид счета, валюта, контрольный ключ, код отделения банка и непосредственно сам номер р/с.

Если вы владеете дебетовой или кредитной карточкой, но не знаете свой р/с, значит, до сих пор не было ситуаций, когда бы он мог вам понадобиться. Вот несколько жизненных примеров, когда р/с потребуется:

- Работодатель просит предоставить полные реквизиты, включая номер р/с, для перечисления заработной платы.

- Государственным органам для перевода пенсии, пособий и других социальных выплат.

- Налоговой инспекции для перечисления возмещения по подоходному налогу.

- Для получения переводов денежных средств из зарубежных банков.

- В случае наследования банковской платежной карточки.

Стоимость открытия счета

В соответствии со статьёй 846 ГК РФ. Заключение договора банковского счета, банк не вправе отказать в открытии счета, совершение операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Стоимость открытия банковских счетов зависит от ряда факторов:

- Правового положения клиента (физическое или юридическое лицо);

- Вида счета;

- Тарифов банка.

Открытие счета для физических лиц производится бесплатно. В ряде случаев может быть предусмотрена комиссия за годовое обслуживание счета, которая списывается банком автоматически, при поступлении денежных средств на счет. Исключением из данного правила являются депозитные счета. Так как они предназначены для сохранения и приумножения денежных средств клиента, банк не взимает комиссий ни за открытие, ни за обслуживание депозита.

Открытие счета для юридических лиц, как правило, является платным. Ориентировочная стоимость услуги составляет 2000 рублей, не считая затрат на заверение копий каждого документа и оформление карточки с образцами подписей и оттиска печатей.

Стоимость обслуживания банковских счетов зависит от:

- Вида счета;

- Правового статуса клиента;

- Оборотов денежных средств;

- Тарифов банка;

- Видов денежных операций;

- Валюты счета;

- Региона, где находится филиал банка.

А корреспондентский счет – лицевой или расчетный?

В банковской сфере используется еще один вид счетов – корреспондентский. Он используется при взаимоотношения банков. Наиболее точно суть корсчета можно показать на примере перечисления долларов США из России в любую страну мира.

Например, фирма А закупает во Франции легковые автомобили. По договору платеж проводится в долларах США. Банк, в котором юридическое лицо открыло р/счет не может иметь прямых связей с банком продавца. Если такое допустить, то ни одна платежная система не выдержит нагрузки, а банку отправителю нужно иметь с каждым банком мира договора на обслуживание.

Для упрощения всей процедуры банки продавца и покупателя заключают договора на обслуживание с «Bank of America». Туда и направляет платеж банк покупателя. Американский банк в течение 2-3 дней перечисляет средства во Францию, продавцу.

Кстати, именно поэтому США может накладывать санкции на другие страны, банки или компании, просто блокируя их корсчета. По-другому провести платеж не получиться.

Таким образом, корреспондентский счет не является ни расчетным, ни лицевым.

Что такое расчетный счет: понятие и назначение

Расчетный счет – это специальный счет организации (юр. лица) или ИП, предназначенный для хранения денежных средств и осуществления расчетов, связанных с коммерческой деятельностью.

Функциональное назначение расчетного счета определяет его ключевое отличие от банковских счетов физических лиц. Расчетный счет является цифровым идентификатором клиента в системе банковского обслуживания и одновременно важнейшим элементом реквизитов компании.

Для индивидуальных предпринимателей расчетный счет выступает отличным инструментом расширения бизнеса, обеспечивающий быстрое и безопасное поступление выручки, оплату товаров и услуг, налоговых и прочих бюджетных платежей.

Что может открыть физическое лицо

Что может открыть физическое лицо

Физическое лицо может открывать и то, и другое. Но здесь есть нюанс. Р/С может быть открыт только для ИП, так как он используется для ведения коммерческой деятельности. Если физическое лицо не планирует становится индивидуальным предпринимателем, то и открыть ничего не сможет.

Л/С может открыть любое физическое лицо тогда, когда ему это необходимо. И закрывать тоже тогда, когда необходимость в нем исчезает. Узнать номер можно в реквизитах.

Банковская сфера стала настолько обширной, что даже не задумываясь, человек в день совершает множество операций, в которых фигурирует банк. Начиная от оплаты продуктов в магазине по карте и заканчивая покупкой ценных бумаг на фондовой бирже. В современном мире финансовая грамотность — это очень важные знания и нужно разбираться хотя бы в основах. Например, понимать, что такое расчетный и лицевой счет, отличать их.

Последнее обновление — 9 марта 2021 в 18:47

1-й шаг к успеху!

Прекращаем творить себе бедность. Бизнес. Интернет. Финансы

ПЕРЕЙТИ канал Твой 1-й>миллион в телеграмм

Как нумеруются банковские счета?

Номер счёта в банке состоит из 20 цифр. Это не случайный набор чисел, так как все его составляющие разбиты на определённые группы. Каждая группа отражает ту или иную характеристику счёта. Всего их выделяют 5:

- Первые 3 символа обозначают принадлежность счёта (например, счета физлиц, государственных компаний, частных предприятий). Далее по порядку идут ещё 2 цифры, позволяющие конкретизировать специфику деятельности владельца (на примере юрлиц — это некоммерческие компании, организации финансового сектора, на примере физлиц — резиденты или нерезиденты).

- Вторая группа состоит из 3-х знаков, которые характеризуют валюту счёта.

- Третья группа представлена лишь одним символом. Это ключ счёта, который не имеет существенной значимости. Основная его функция заключается в проверке правильности набора номера при ручном вводе.

- Ещё 4 цифры указывают на подразделение банка, в котором был открыт счёт.

- Заключительные 7 символов определяются в соответствии с учётной политикой обслуживающего банка.

Структура банковского счёта регламентирована Центральным Банком. Значения символов, входящих в первую и вторую группы, определены специальным классификатором. Например, счета предприятий и ИП всегда начинаются с цифр 407, а частных клиентов — с 408. Если вторая группа знаков содержит цифры 810, то это значит, что вклад открыт в рублях, 840 — в долларах, 978 — в евро.

Сколько цифр в номере расчетного и лицевого счетов и их значение

Р/с пластиковой карты состоит из 20 цифр, на нем хранятся все деньги клиента. Пластиковая карта привязана к р/с.

Согласно правилам Центрального Банка РФ, расчетный счет начинается с цифр 40817, 40820, 42301, 42601. Эти цифры отображают балансовый номер банка первого и второго порядка. Последующие цифры означают:

- с 6 по 8 – числа показывают код валюты. Для рублей — это 810, для евро – 978, для долларов – 840.

- 9 цифра — контрольный ключ банка

- с 10 по 13 числа – это код подразделения банка, который отражает принадлежность банка к контрагенту (Сбербанк, Альфа банк и т.д.) Если стоит код 0000, значит л/с открыт в головном офисе.

- с 14 по 20 – отражают номер лицевого счета, который присваивают клиенту.

Расшифровка помогает понять: кому открыт л/с, в какой валюте, в каком отделении банка.

Заключение

Расчетный счет в банке предназначен для финансовых операций и хранения средств коммерческих фирм и индивидуальных предпринимателей. Он позволяет отправлять и получать деньги безналичным путем, инкассировать наличные, перечислять зарплату персоналу на пластиковые карты, организовывать эквайринг и так далее.

Любая фирма или ИП могут открывать любое количество расчетных счетов, препятствовать им банки права не имеют.

Для того, чтобы открыть счет, нужно рассчитать свои потребности, подобрать банк с наиболее выгодными тарифами на расчетно-кассовое обслуживание, собрать пакет документов и обратиться в выбранную кредитную организацию. Большинство банков сейчас дают возможность дистанционного предоставления документов, чтобы максимально ускорить открытие расчетного счета.

Стоимость открытия счета – показатель условный, его нужно рассматривать в комплексе с другими тарифами на РКО. Многие банки в маркетинговых целях предоставляют услугу открытия расчетного счета бесплатно, компенсируя это повышенными комиссиями на приходные и расходные операции.

Закрывать расчетный счет тоже следует с умом. Для этого нужно вывести с него средства, погасить долги по услугам банка и подать заявление. В некоторых случаях счет может быть закрыт по инициативе банка или в рамках процедуры банкротства.