Как отказаться от страховки по кредиту?

Содержание:

- Особенности выплаты при коллективной страховке

- Виды кредитного страхования

- Что представляет собой страховка по кредиту

- Отказ от страховки в Сбербанке

- Почему банки навязывают страховку

- Отказ от страховки до получения кредита

- Когда страховка обязательна, а когда нет

- Что такое страховка по кредиту?

- Отказ от страховки автокредита

- Как оформить отказ от страховки?

- Использование периода «охлаждения»

- Как отказаться от договора страхования в Сбербанке

- Что такое страховка по кредиту и для чего нужна

Особенности выплаты при коллективной страховке

Особенностью подключения заемщика к коллективной программе страхования кредитов в банке является плата за такое подключение.

Это значит, что при индивидуальном страховании заемщик оплачивает только стоимость страхования. А при коллективном виде: стоимость страхования + плату за подключение.

Например, заемщик за страхование кредита в банке Открытие отдал 20 000 руб, и за подключение к программе коллективного страхования еще 41 000 руб. То есть с его счета после выдачи кредита списали 61 000 руб всех трат на страхование.

заемщику возвращают лишь стоимость полиса, а плату за подключение удерживают.

Однако, такая позиция банка была опровергнута судебной практикой.

Кроме прочего, в договоре коллективного страхования страхователем выступает не заемщик, а банк.

Соответственно, с расторжением договора и возвратом страховой премией могут быть проблемы. Например, с возвратом коллективной страховки в период охлаждения.

Подробно про возврат коллективного страхования ►►

Коллективными субъектами страховых правоотношений выступают:

- Страховщик – страховая компания.

- Страхователь – банк.

- Застрахованное лицо – заемщик.

Схема такова: застрахованное лицо отдает деньги банку и просит его застраховать. Банк передает деньги в страховую компанию, теперь он страхователь.

Простыми словами, суть программы присоединения к коллективному договору, в том, что вернуть деньги может страхователь, то есть банк.

Застрахованное лицо юридически прямых отношений со страховой компанией не имеет. Поэтому, банки отказывали в возврате заемщикам даже в период охлаждения, который предусмотрен Указанием ЦБ РФ.

Верховный суд поставил точку в этом вопросе, причем по нескольким делам поочередно. Теперь стало ясно, основания возврата страховки, будь она коллективная или индивидуальная не меняются хоть в период охлаждения, хоть при досрочном погашении. Но, по возможности, лучше выбирать индивидуальный тип, он проще для понимания.

Бланк заявления на возврат коллективной страховки по кредиту в период охлаждения в Word можно скачать здесь.

Судебное решение

Истец обратился с иском к банку Открытие о расторжении договора страхования, возврате страховой суммы и платы за подключение к коллективной программе.

Ранее истец подал заявление с этими же требованиями в банк, спустя 6 дней после получения кредита. То есть успевал вернуть деньги в “период охлаждения” – 14 дней. Однако, юристы Открытия отказали, сославшись, что заявитель не является страхователем по договору, так как заключен коллективный договор.

Решение №2-252/2019 ►►

Суд встал на сторону истца и обязал расторгнуть договор страхования, исключить заявителя из участников коллективного страхования, вернуть деньги за страховку и плату за подключение к программе коллективного страхования, а также выплатить проценты за пользование чужими деньгами, моральный ущерб и оплату услуг представителя.

Считаете ли вы коллективное страхование жизни не законным?

Poll Options are limited because JavaScript is disabled in your browser.

Виды кредитного страхования

Добровольное

К нему относится страхование:

Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

Закон “О защите прав потребителей”.

Гражданский кодекс РФ.

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

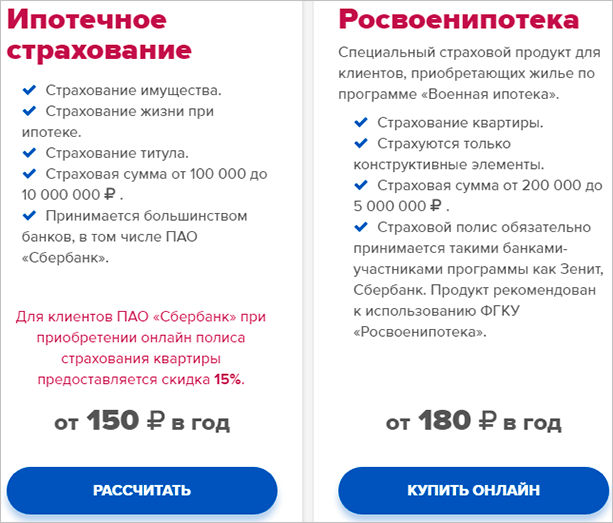

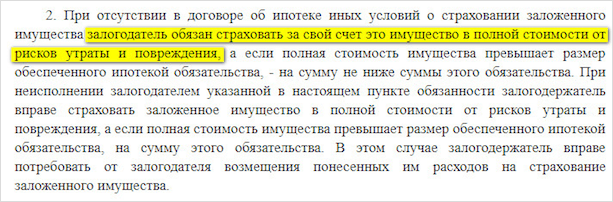

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться

Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса

Что будет, если вы по закону откажетесь от добровольной страховки?

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

Что представляет собой страховка по кредиту

Банки активно предлагают страховые программы для своих заемщиков, делая условия кредитования без страховки менее выгодными. Кредитные продукты, которые сегодня выдаются банками гражданам, могут сопровождать следующие страховые продукты:

- Программа страхования жизни и здоровья (страхует на случай смерти или утраты дееспособности).

- Страхование объекта залога (страхует от рисков случайной гибели недвижимости или автотранспорта).

- Финансовая защита (при утрате работы страхователем и невозможности продолжать погашение кредита страхования компания продолжит вносить за него платежи).

- Другие виды защиты (например, страхование кредитного счета от несанкционированного доступа или защита телефона от кражи и пр.).

Согласно действующему законодательству, обязательному страхованию подлежит только объект залога по кредиту на случай его гибели. Таким образом, если лицо оформило ипотеку, автокредит или кредит под залог недвижимости, то оно обязано застраховать залог и не вправе отказаться от участия в страховой программе.

Так, об обязательном страховании квартиры или иной недвижимости по ипотеке сказано в ст. 31 ФЗ-102 «Об ипотеке». Но если, например, при ипотеке, помимо страхования квартиры, заемщик оформил страховой полис на случай утраты им дееспособности, то последний договор он может расторгнуть на законных основаниях.

Есть еще одна причина, когда страховая компания может на законном основании отказать в расторжении договора: когда на момент обращения наступили события, имеющие признаки страхового случая, или наступил страховой случай.

Оказаться от страховки по кредиту и потребовать возврата части или полной суммы страховой премии заемщик может в следующих случаях:

- В период действия «периода охлаждения», установленный Центробанком. Смысл данного указания состоит в том, что заемщики могут отказаться от страховки в течение определенного времени в упрощенном порядке без уточнения причины такого отказа.

- При досрочном погашении кредита с пересчетом страховой премии.

- В любое время, если заемщик сможет доказать, что страховка была ему навязана, а также если банковский сотрудник указал на обязательность ее оформления, хотя это не предусмотрено по закону.

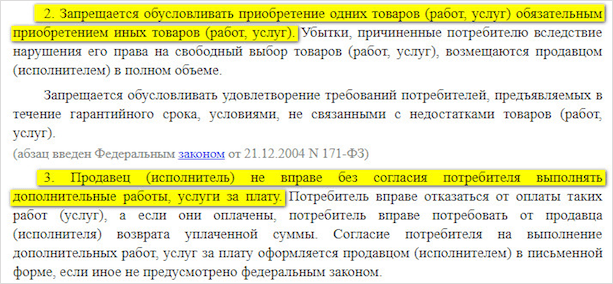

Для защиты своих интересов заемщики могут опираться на ст. 16 Закона «О защите прав потребителей». Здесь сказано о том, что организации не вправе предлагать одни услуги при условии покупки другой (иными словами – навязывать страховку).

«Период охлаждения» по страховым продуктам установлен указанием Банка России от 2017 года №4500-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». Первоначально этот период составлял 7 дней, но последние указания Центробанка расширили его до 14 дней (речь идет о рабочих днях).

Надо отметить, что это минимальный срок для беспрепятственного возврата страховки, который гарантируется государством. Банки и страховые компании могут устанавливать расширенные страховые рамки.

Когда 14 дней с момента подписания договора истекли, заемщик имеет право вернуть страховку только при условии, что он сможет доказать тот факт, что она была ему навязана.

Данное указание Центробанка не распространяется на ряд специфичных страховых продуктов (например, на добровольное медицинское страхования иностранных граждан и лиц без гражданства), а также на страховку КАСКО в рамках автокредита и на программы имущественного страхования по ипотеке.

Обычно причина для расторжения страхового договора заключается в желании заемщика получить назад свои деньги. В этом случае будут действовать такие правила:

- Если страховой договор еще не начал действовать (заявление подано в «период охлаждения») или был признан ничтожным, то вернуть должны 100% страховой премии.

- При досрочном погашении кредита страховая компания удерживает часть страховых взносов пропорционально тому сроку, который прошел с даты начала до даты окончания действия договора страхования.

Действующие программы страхования можно разделить на индивидуальные и коллективные. Страховку можно вернуть в том и другом случае, но при коллективном страховании у заемщиков могут возникнуть объективные сложности с возвратом уплаченной страховой премии.

При коллективном страховании договор подписывается не между страховой и клиентом, а между банком и заемщиком. В этом и состоит основная проблема для клиента. Дело в том, что большая часть суммы, которая уплачивается по договорам коллективного страхования, представляет собой комиссию банку за подключение к страховой программе. Такая комиссия порой достигает 90% от страховой суммы, уплаченной заемщиком.

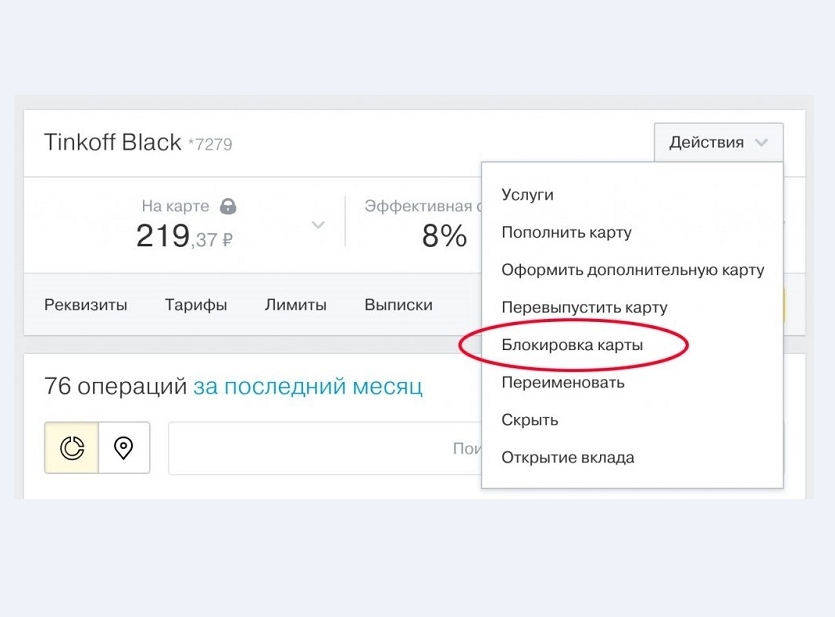

Отказ от страховки в Сбербанке

Сотрудники Сбербанка предлагают клиентам дополнительно услугу страхования, без нее в выдаче необходимого кредита могут отказать. В составляемом договоре указано, что услуга приобретается заемщиком добровольно.

Клиенты вправе отказаться от взятой ранее страховки в течении 14 дней. На практике подобное решение кажется оптимальным: банк не сможет изменить прописанные в договоре условия кредитования, а заемщики вернут обратно уплаченные страховые взносы.

Условия получения страховых взносов в Сбербанке:

- заявление с просьбой возврата нужно написать в течении 30 указанных дней с момента фактического заключения страхового соглашения;

- если клиент обратился позднее, то возможность возврата выплат будет оцениваться самой страховой компанией, будут учтены понесенные ею расходы. Клиент вправе потребовать предоставления расходных документов, способных подтвердить факт понесенных расходов и отражения конкретного размера выплат.

Почему банки навязывают страховку

Каждый, кто хотя бы раз в жизни брал заём, наверняка сталкивался с настойчивыми предложениями купить страховку. В некоторых случаях она обязательна – без полиса просто не дадут кредит. Однако в большинстве ситуаций такие услуги навязывают.

Причины две:

- банальная выгода;

- защита банка от рисков.

Выгода кредитного учреждения заключается в проценте от каждого проданного полиса. Каждый банк сотрудничает с несколькими компаниями на условиях, которые простым смертным, конечно, не озвучивают.

Прибыль банка составляет до 90% стоимости полиса.

Кроме того, некоторые банки не просто сотрудничают со страховыми фирмами, а связаны с ними общим владельцем. Например, существуют банк ВТБ и компания ВТБ-страхование, Альфа-Банк и АльфаСтрахование. И это не просто случайно совпавшие названия. Поэтому было бы странно, если бы они не «поставляли» друг другу клиентов.

Чтобы не попасть в ловушку обученных сотрудников банка, подготовьтесь к визиту заранее. Посетите сайт кредитного учреждения, посмотрите, предоставляется ли скидка за покупку полиса страхования, каков ее размер. Используйте кредитный калькулятор, чтобы рассчитать величину переплаты в обоих случаях.

Оцените вероятность возникновения непредвиденных ситуаций в жизни. Например, если есть риск остаться без работы – страховка не будет лишней.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

- жизни;

- риска потери работы;

- риска потери трудоспособности;

- титула (риска утраты прав собственности на имущество).

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

- Заёмщик и его семья защищены от рисков невыплаты по кредиту – страховая компания возьмёт на себя погашение задолженности.

- Снижение процентной ставки. Например, Сбербанк делает скидку 1%.

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

- Со страховкой. Процентная ставка 10%, платеж – 22,5 тыс. руб. Переплата составит 1 млн руб.

- Без страховки. Процентная ставка 11%, платеж – 23,4 тыс. руб. Переплата – 1 млн 108 тыс. руб.

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Чистая выгода от покупки полиса равна 108 — 65 = 43 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д

При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа

Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Что такое страховка по кредиту?

Кредитная страховка относится к разделу дополнительных услуг, которые приобретаются заемщиком при подписании договора по кредиту. Она не является неотъемлемой частью продукта. То есть, без этой страховки можно спокойно пользоваться услугой. Например, лечить зубы в кредит или купить чайник, а наличие страховки никак не повлияет на работу этого самого чайника или стоматолога. Наиболее часто в страховой полис вместе с кредитным договором вписываются следующие виды страховки:

- страховка имущества;

- страховка жизни, потери трудоспособности;

- полис на случай потери работы.

Туристические компании и их партнерские банки любят предлагать различные виды страховок:

- от невылета;

- потери багажа;

- задержки рейса.

Несмотря на то, что последние приведенные виды страховок кажутся не такими уж и абсурдными при поездке за рубеж, решать, оформлять такую страховку или нет – дело сугубо добровольное.

На самом деле существует ограниченное количество страховых полисов, без которых нельзя обойтись, и это установлено законодательно:

- полис КАСКО при покупке автомобиля;

- страхование недвижимости при ипотечном кредитовании;

- страховка, требуемая посольством страны для получения визы.

Одним из самых сложных случаев на практике является кредит пенсионерам, при котором практически обязательно подписание договора страхования жизни. Впрочем, это является юридически неправомерным.

Здесь мы сталкиваемся с проблемой, основанной на принципе «замкнутого круга». Страховка как бы является добровольной, но без её наличия вероятен отказ в выдаче займа. Поэтому следует перейти к рассмотрению вариантов по возврату страховки непосредственно после подписания договора по кредиту и получению тех услуг, которые в первую очередь необходимы клиенту.

Отказ от страховки автокредита

Оформляя автокредит, заемщик вправе полностью отказаться от любых страховых услуг. Но некоторые банки вносят в договор услуги обязательного страхования и выделяют данное положение в отдельные пункты.

При этом банк объясняет наличие обязательного страхования за счёт снижения основной ставки по кредиту. И если заемщик отказывается от данной услуги, процентная ставка может существенно возрасти. Чаще всего так поступают микрофинансовые организации при оформлении быстрых кредитов на покупку авто.

В любом случае разговор договор о страховании можно расторгнуть. Если банк не дает добро на осуществление данной операции, можно смело обратиться в судебные инстанции.

Как оформить отказ от страховки?

Суть процесса

Об этом стоит еще позаботиться на этапе подписания самого договора кредитования, так как отказаться от страховки возможно, если она была вам навязана сотрудниками банка, а этот факт еще нужно будет доказать. Так, например, наличие в договора пункта о том, что клиент «оформляет договор страхования добровольно» и подпись клиента под договором, сводят все старания вернуть страховку к минимум. Поэтому обезопасить себя следует заранее, внимательно читая договор кредитования и по возможности записывая разговоры с сотрудниками банка.

Оформить отказ от страховки возможно в судебном порядке. Но исход не предсказуем: вы можете, как выиграть дело, так и проиграть. Все зависит от условий договора кредитования, конкретного банка и вашей юридической подкованности в этих вопросах.

Простой способ узнать о возможности отказа от страховки – это обращение в банк с этим вопросом. Ряд банков идут навстречу своим клиентам и отменяют страховку. Чаще всего такая возможность присутствует при оформлении простого потребительского кредита. Для оформления отказа от страховки в банк следует предоставить следующий пакет документов

- Заявление об отказе от страховки (образец можно скачать ниже)

- Копию договора кредитования и страхования,

- Документ, который подтверждает уплату страховой премии,

- Копию документа, удостоверяющего личность заемщика.

Документы можно передать в отделение банка лично, либо отправить по почте заказным письмом с описью и уведомлением. Выгоднее подать документы лично, так будет зафиксирован более ранний срок отказа от страховки, в случае отправки по почте датой приема документа будет считаться дата получения письма, а это означает, что ваша страховка будет продолжать действовать неделю, а то и больше.

Но закон не действует на коллективные договоры. По коллективным договорам понимается единый договор на кредитование и дополнительные услуги, когда сам банк и выступает страхователем либо выбирает страховую компанию для всего своего портфеля заемщиков. В таких ситуациях вернуть деньги за страховку практически не возможно. Некоторые исключения в этой ситуации существуют, например Сбербанк предоставляет свои заемщикам отказаться от страховки, как при индивидуальном страховании, так и при коллективном в течение 14 дней с момента заключения договора. Да и судебная практика все чаще и чаще показывает удачные примеры возврата страховки даже в случае присоединения заемщика к коллективным договорам.

Как написать заявление об отказе от страховки?

В заявлении в обязательном порядке указываются

- Персональные данные заемщика (ФИО, серия и номер паспорта, адрес по месту регистрации),

- Информация о договоре (дата и место составления, номер договора),

- Причина расторжения соглашения, причина может быть указана любая, в том числе и просто ссылка на закон, который позволяет вам это сделать,

- Дата составления заявления, подпись заявителя и ее расшифровка.

Образец заявления об отказе от страховки можно скачать здесь

https://youtube.com/watch?v=GwVkB025Gxc

Способы отказа от страхового полиса

Существует несколько основных способов отказаться от навязанной страховки

- Обращение в банк. Оформить отказ от страховки возможно после 6 месяцев идеальной платежной дисциплины по ежемесячным платежам.

- Обращение в суд.

Возврат страховки через банк

Для оформления отказа от страховки после полугода оплаты кредита возможно оформить следующим образом

-

- Обратиться в отдел кредитования банка с письменной просьбой о расторжении договора страхования,

- Дождаться официального ответа банка, многие банки при положительной платежной дисциплине и отсутствия наступления страховых случаев идут навстречу своим клиентам,

- В случае положительного решения банк пересматривает условия договора, проценты по кредиту будут увеличены, для покрытия рисков банка. Это может быть осуществлено только в случае наличие в договоре кредитования пункта о возможности перерасчета. Если такой возможности нет, то просьбу клиента банк, скорее всего, оставит без внимания.

Возврат страховки через суд

Для подачи искового заявления необходимы следующие документы

- Кредитный договор

- Полис страхования,

- Письменный отказ банка в удовлетворении просьбы об отмене страховки,

- Доказательства факта навязывания страховки (для этого лучше все разговоры с представителями банка записывать на диктофон)

Если удастся собрать хорошую доказательную базу навязывания страховки, то шансы на положительное решение суда достаточно высоки.

Использование периода «охлаждения»

Обязанность банковских учреждений предусматривать особенности периода «охлаждения» была официально установлена Центробанком недавно. Согласно принятым требованиям, если клиент вскоре после заключения с ним страхового договора в течении указанных 5-ти дней выразил желание расторгнуть его, заемщику должны вернуть уплаченные им для страхования средства. При этом:

- вернут 100% оплаченным им денег, если соглашение не получило законной силы;

- возвращается вся указанная сумма, высчитываются лишь деньги за дни, прошедшие после заключения данного соглашения;

- компания – страхователь может отказать в возврате, если наступил указанный в тексте договора страховой случай за период «охлаждения».

Страховые компании вправе увеличивать сроки действия данного периода, также смягчать условия в пользу собственных клиентов.

Период «охлаждения» — помогает заемщикам отказаться от навязанной страховки на приемлемых для сторон условиях. Вдобавок, дает время обдумать решение. Ведь ускоренное погашение взятого потребительского кредита невыгодно банкам.

Как отказаться от договора страхования в Сбербанке

Если вы взяли потребительский кредит в Сбербанке, значит, договор страхования скорее всего заключен с ООО СК «Сбербанк страхование». Чтобы расторгнуть договор, воспользуйтесь одним из двух вариантов:

- Обратитесь в офис Сбербанка, в котором был оформлен заём, и заполните заявление. С собой возьмите паспорт, квитанцию об оплате страховой премии и сам договор.

- Направьте СК заявление, приложив копии перечисленных в первом пункте документов.

Форма заявление на расторжение договора страхования.Скачать

Деньги возвращают в течение семи дней.

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Часть страховой премии можно вернуть и после окончания периода охлаждения. Например, если произошла гибель имущества по причине, не относящейся к страховому случаю, и договор расторгли по соглашению сторон.

Знаете ли Вы что:

Самые активные кредитные заемщики — это люди в возрасте от 25 до 45 лет.

Оформить выгодный кредит для людей в возрасте от 18 до 75 лет

Что такое страховка по кредиту и для чего нужна

Страхование рассматривается часто как прихоть банков, как попытка заработать на невнимательном клиенте деньги (хотя и такое тоже вполне допускается). Но давайте подойдем к этому вопросу с другой стороны.

Зачем нужна страховка? Это нормальная практика гарантии возврата средств в случае, если с заемщиком что-то случится.

Когда вы даете деньги в долг на длительный срок, всегда ли вы уверены, что вам их вернут в полном объеме и вовремя? А банк дает деньги миллионам клиентов. Так обязан ли он рисковать в случае смерти клиента, потери им работы, тяжелой болезни? При возникновении непредвиденных обстоятельств страховая компания поможет возместить понесенные убытки.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Я ни в коем случае не оправдываю некорректные действия некоторых банковских работников, которые навязывают, а иногда просто вводят клиентов в заблуждение, пытаясь продать страховой полис. Здесь имеет место уже коммерческая составляющая, когда банки зарабатывают дополнительную прибыль. И в этом их тоже не будем обвинять, банк – не благотворительная организация.

А вот соблюдение законодательства – это их прямая обязанность, а наша с вами – проследить за этим и не дать себя оставить в дур… в обманутых заемщиках.

Возможность застраховать себя или имущество при получении кредита предусмотрена во всех кредитных организациях. Вы можете оформить полис для ипотеки, автокредита, потребительского кредита и даже кредитной карты. Но всегда ли он является обязательным? Нет, не всегда. Об этом мы и будем говорить дальше.