Всё о страховании при ипотеке

Содержание:

- Стоимость защиты от рисков

- Как сэкономить на ипотечном страховании

- Продление страховки и сторонний страховщик

- В какой компании дешевле сделать страховой полис при ипотечном кредитовании в Сбербанке

- Обязательно ли страховать квартиру при ипотеке

- Законность требований о заключении договоров страхования

- Тарифы компаний при оформлении ипотеки

- Зачем нужно страхование квартиры по ипотеке

- 3 вида страхования ипотеки, применяемых на практике

- Что такое страхование ипотеки и когда оно необходимо?

- Обзор программ страхования

Стоимость защиты от рисков

Размер страховой премии по полису напрямую зависит от рыночной стоимости недвижимости и срока договора. На начальном этапе максимальное возмещение будет равно оценке имущества. В дальнейшем можно страховать объект на сумму долговых обязательств перед банком. Предложений на рынке достаточно:

|

Наименование |

Стоимость |

Общие условия |

|

«Сбербанк Страхование» |

Расчетным базисом становится остаток задолженности перед банком либо действительная цена объекта. Суммированный тариф по всем рискам составляет 0,33%. Дополнительно применяются поправочные коэффициенты. Итоговая стоимость полиса будет зависеть от технических характеристик здания. |

От рисков защищены несущие стены, перекрытия, перегородки, двери и окна. Если полис приобретается на частный дом, покрытие распространяется на фундамент и кровлю. Страховка охватывает ущерб от стихийных бедствий, пожаров, противоправных действий, а также от непредвиденного падения деревьев, конструкций, наезда транспорта. В числе рисков указаны также коммунальные и техногенные аварии, конструкционные дефекты зданий. |

|

«Ингосстрах» |

Реализуется специальная комплексная программа. Базовый тариф страхования ипотечной недвижимости установлен на уровне 2,52%. |

|

|

«РЕСО Гарантия» |

Ставка в 0,16% рассчитывается со 100 рублей страховой суммы. |

В большинстве случаев заемщику приходится заключать договор с одним из партнеров банка. За обслуживание кредитное учреждение может взимать внушительную комиссию. Нередко вознаграждение агента превосходит сумму страховой премии. Клиентам следует помнить об этом и стараться самостоятельно приобрести полис. Отыскать подходящий вариант можно через форму-агрегатор страховщиков:

Как сэкономить на ипотечном страховании

Программа страхования, предлагаемая сотрудниками кредитора — это, как правило, продукт, невыгодный заемщикам. Большинство банков выступают в роли посредников между истинным страхователем, той организацией, с которой по факту заключается договор, и которая впоследствии при необходимости будет совершать страховые выплаты, и клиентом. Соответственно, кредитор, вероятнее всего, имеет скидку от «поставщика» и в то же время делает надбавку на покрытие собственных расходов.

В итоге страховой договор, заключенный в офисе банка, может оказаться на 10-20% дороже, нежели соглашение, оформленное на тех же условиях либо у самого страховщика, либо у его другого официального партнера.

Если принято решение оформить страховку напрямую у страховщика, уточните у кредитора перечень аккредитованных компаний. Несмотря на то что какие-либо ограничения при выборе страховой компании согласно закону неприемлемы, они могут быть установлены вопреки им. Потому разумнее все же уточнить у банка перечень аккредитованных страховщиков.

Учитывая, что страховая сумма рассчитывается исходя из величины остатка по кредиту плюс проценты, что будут начислены в течение следующего года, то экономия возможна за счет досрочного погашения займа.

Чем быстрее будет погашен долг по ипотеке, тем меньше процентов заплатит заемщик, тем меньше будет страховая сумма.

Также следует учитывать дату погашения займа. В идеале нужно подгадать срок полного погашения кредита ко времени окончания очередного договора страхования. Если не получилось, то можно, оформив соответствующую справку у кредитора об отсутствии задолженности, обратиться к страховщику с просьбой вернуть часть страховой суммы согласно фактическому времени существования кредитного обязательства (долга перед банком).

Как правильно застраховать себя при ипотеке, чтобы не переплатить. При определении страховой суммы страховщики учитывают:

- возраст клиента. Полис будет дешевле у людей, которым 25-35 лет;

- цену объекта недвижимости – чем он дороже, тем больше нужно заплатить страховщику;

- при личном страховании могут попросить пройти медицинское обследование, по итогам которого и определят стоимость полиса. Чем меньше у человека проблем со здоровьем, чем меньше у него вредных привычек, тем большую скидку ему предоставят;

- чем больше сумма кредита, тем большую страховую сумму назначат к уплате.

Продление страховки и сторонний страховщик

Что будет, если через год я не продлю страховку? Все банки это контролируют? Обычно неуплата страховой премии в установленный срок, является основанием для расторжения договора страхования. Заемщик может отказаться от продления полиса страхования в выбранной страховой компании и приобрести полис в другой компании. В случае отказа от страхования со стороны заемщика банк со своей стороны произведет действия согласно кредитному договору, например, повысит ставку по кредиту.

Встречаются ситуации, когда банк отказывается принимать полис, который оформлен в СК, не аккредитованной данным банком. В подобной ситуации нужно определиться с мотивами. Если это рациональное действие заемщика для снижения ипотечных затрат, то такой человек, наверняка, имел заранее проработанный план действий. В этом случае стоит придерживаться изначально выбранной стратегии, добиваясь результата.

При эскалации конфликта разрешить спорную ситуацию могут государственные органы: Центральный Банк, Роспотребнадзор, суд. Если заемщик приобрел полис, который вызывает вопросы у банка, то всегда есть возможность этот полис расторгнуть и заключить новый в согласии с наработанной практикой банка-кредитора.

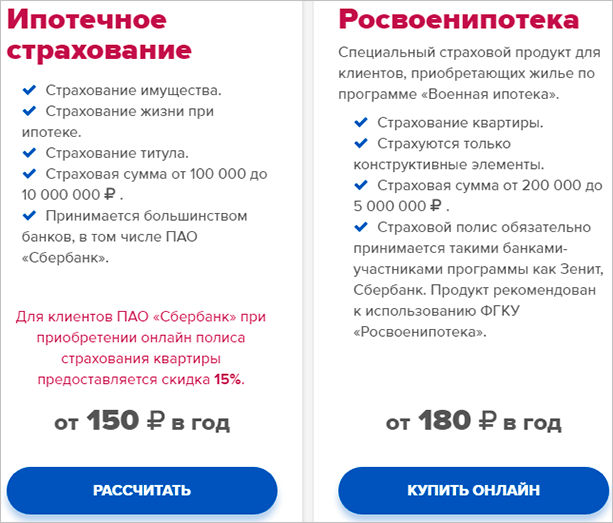

В какой компании дешевле сделать страховой полис при ипотечном кредитовании в Сбербанке

Сразу стоит сказать, что нет такой страховой компании, которая могла бы предложить самые выгодные условия абсолютно для каждого клиента. Отзывы на сайтах или советы друзей могут не принести ожидаемой выгоды. Нет гарантии, что для двух клиентов будут предложены абсолютно идентичные условия страхования. Здесь ключевую роль играют факторы, влияющие на тариф.

Рассмотрим популярных страховщиков и их условия.

Сбербанк Страхование

Организация выступает в роли дочерней компании одноименного банка. Данный страховщик представляет ряд программ для ипотечных заемщиков. Стоимость полиса будет зависеть от возраста клиента, а также качества строительных материалов, используемых при постройке дома.

Компания зарекомендовала себя в качестве надежного партнера на страховом рынке. Есть возможность оформления полиса в онлайн-режиме. Такой вариант оформления документации может подарить клиенту дополнительную скидку до 10%.

Однако следует вспомнить и о некоторых недостатках в деятельности данной компании:

- Навязывание услуг в агрессивной форме.

- Довольно высокие тарифы на покупку полиса.

- Могут сообщать непроверенную информацию о других страховых компаниях. Например, что иные фирмы не выплатят страховку при наступлении страхового случая.

Ингосстрах

Это одна из крупнейших страховых компаний на территории России. Данная организация успела завоевать положительную репутацию среди клиентов.

В качестве плюсов можно отметить:

- Высокий уровень надежности и платежеспособности.

- Развитая сеть филиалов по России.

- Страховой полис можно оформить прямо на официальном сайте компании.

Недостатки фирмы:

- Для клиентов выдвигаются довольно строгие требования.

- Большое количество исключений из рисков.

СОГАЗ

Данная компания отличается масштабной структурой на территории РФ. Организация представляет большое количество проектов для частных лиц.

К преимуществам ее деятельности можно отнести:

- Солидная репутация.

- Высокий уровень платежеспособности.

- Филиалы компании расположены практически в каждом городе России.

- Тарифы отличаются пониженной ставкой, если сравнивать с остальными предложениями на страховом рынке.

Недостатки:

- Довольно сложно связаться с сотрудниками компании относительно расчета предварительной стоимости.

- Происходит активное навязывание дополнительных услуг.

Альфа-страхование

Это еще один достойный представитель страховой отрасли. Компания предпринимает все усилия для того, чтобы занять лидирующее место в своем сегменте. Как показывает практика, компания хорошо справляется со своей задачей.

Многие клиенты отмечают многочисленные преимущества данного страховщика:

- Выгодные тарифы.

- Высокий уровень доверия среди клиентов.

- Предоставляются дополнительные скидки для граждан, которые перешли от других страховщиков.

В качестве недостатка можно отметить тот факт, что иногда возникают трудности при установлении контакта с агентами.

Каждая компания предлагает свои программы страхования, которые имеют ряд преимуществ. Невозможно назвать страховую фирму, где абсолютно для каждого клиента будут предложены дешевые тарифы страхования при заключении ипотечного договора со Сбербанком.

К выбору страховой компании стоит подойти внимательно. Грамотный страховщик помогает снизить риски для каждой из сторон договора. Кредитор может рассчитывать на получение денежных средств при возникновении непредвиденных ситуаций. В свою очередь, с клиента будут сняты обязательства и дополнительные траты при возникновении страхового случая.

Обязательно ли страховать квартиру при ипотеке

Короткий ответ: да. Это прописано в законе «Об ипотеке» – при заключении сделки с банком заемщик обязан оформить страховку на приобретаемое имущество.

Развернутый ответ: при оформлении ипотеки вам предлагают 4 вида страховки – недвижимости, жизни, титула, ответственности. Страхование недвижимости – обязательное, и на то есть веская причина – если с вашим домом/квартирой что-то случится, и страховки не будет, то вы останетесь без жилья, и будете вынуждены дальше выплачивать ипотеку, потому что банк интересуют только деньги, которые вы должны вернуть. Страховка же нивелирует риск – что бы ни случилось, вы сможете закрыть ипотеку и не останетесь в долговой яме.

По страхованию недвижимости есть 2 нюанса: размер возмещаемого ущерба (лимит покрытия) и выбор страховой компании. Размер возмещаемого ущерба – это максимальная сумма, которую страховая компания выплатит банку при возникновении страхового случая. Обычно лимит устанавливается равным имеющейся на текущий момент задолженности перед банком, но лучше оформить полис, лимит которого будет на 10-20% выше текущего долга – дополнительные деньги покроют расходы на оформление бумаг и на неоплачиваемый отпуск, который вам придется взять для решения проблем, если с жилищем что-то случится. С выбором страховой компании все тоже не так просто – страховку нужно оформлять строго в аккредитованной банком страховой компании. Когда вы оформляете ипотеку, вам должны предоставить список таких компаний.

Вкратце о других видах страховки. Страховка на жизнь обязательной не является, но если вы от нее отказываетесь, процентная ставка по кредиту растет на несколько пунктов. С точки зрения банка это оправдано – если по какой-то причине вы станете нетрудоспособным, банк хочет быть уверенным в том, что вы сможете выплатить кредит. Чаще всего страхование жизни обходится дешевле, чем повышение процентной ставки по ипотеке, поэтому лучше купить полис. Титульное страхование – это страхование прав на собственность. Если через 2 года после того, как вы купите квартиру, внезапно объявятся неучтенные наследники и признают сделку недействительной – вы получите компенсацию (при наличии титульного страхования). Если же страхования не будет, вам придется пройти через длительные судебные тяжбы, и не факт, что вы чего-то добьетесь. Поэтому желательно иметь такую страховку, особенно – если учесть, что она обходится очень дешево. Страхование ответственности – это гарантия того, что страховая компания покроет ущерб, который по вашей вине был нанесен третьим лицам. Например – вы залили соседей снизу. Если страхования ответственности нет – вы оплатите им ремонт из своего кармана. Страховка есть – оплатит страховщик.

Законность требований о заключении договоров страхования

Страхование недвижимости при ипотеке: обязательно или нет – споры ведутся уже давно, однако существует закон, и есть судебная практика.

Согласно ФЗ №102-ФЗ «Об ипотеке» ипотечные заемщики обязаны страховать предмет залога. Об иных видах страховок в документе ничего не сказано.

Личное страхование при ипотеке ст. 935 ГК РФ определено как добровольное. Однако банки настоятельно рекомендуют своим клиентам оформить такую страховку. Она необязательна, но ее отсутствие приведет к повышению ставки кредита, минимум на 1%.

Аналогичная ситуация сложилась и в отношении титульного страхования. Клиент вправе отказаться, но заём, как более рисковый, с точки зрения кредитора, ему предложат на других, менее выгодных условиях, нежели тем заемщикам, что согласились выполнить требования банка.

Судебная практика в отношении подобных споров свидетельствует о том, что в большинстве случаев требование о заключении договора страхования жизни и здоровья признается злоупотреблением свободой договора, поскольку без оформления страховки кредит выдавать отказывались.

Согласно Указаниям ЦБ РФ от 20.11.2015 г. № 3854-У заемщик имеет право отказаться от навязанного ему страхового продукта в течение 5 дней с момента подписания соответствующих документов. Уплаченная им сумма должна быть возвращена полностью.

Однако Центробанк РФ пояснил, что при отказе заемщика от данной услуги, кредитор вправе изменить условия типового договора и увеличить процентную ставку.

Данный пункт уже включен в большинство ипотечных договоров. Также кредиторы широко пользуются своим правом на расторжение договора ипотеки в одностороннем порядке по причине несоблюдения клиентом его условий. Это положение также прописано в кредитной документации. Банк направляет клиенту уведомление с требованием либо оформить страховку, либо он расторгает договор. Последнее означает, что заемщик обязан вернуть всю сумму кредита либо его ждут судебные разбирательства.

Апелляция граждан (чаще в ходе судебных разбирательств) к тому, что условие о необходимости страховки нарушает их права, не принимается: соглашение заключалось при определенных обстоятельствах, о которых клиента заранее предупредили.

Подпись под документами означает согласие с выполнением установленных ими требованиями.

Тарифы компаний при оформлении ипотеки

Сбербанк-Страхование

Осуществляет страхование имущества, оформленного в ипотеку, стоимостью не выше 15 млн. руб. Ежегодная стоимость полиса 0,25% на остаточную задолженность. Здоровье и жизнь расцениваются в 1 %. Отличительной особенностью является то, что при отказе от личного страхования этот процент увеличит стоимость годовой ставки по жилищному кредиту.

Несмотря на кажущуюся добровольность этого вида, полис навязывается клиенту принудительно.

Важно! Сбербанк – исключительный банк, не требующий обязательного оформления титульного страхования.

Процедура изменения компании приводит к потере остатка взносов. Исключением является отказ от услуг компании до вступления договора в силу, тогда уплачивается вся сумма.

О Сбербанк-страховании ипотеки мы подробнее писали в отдельной статье.

ВТБ-страхование

Предлагает регистрацию комплексного вида страхования, включающую все три формы. Полис для клиентов ВТБ24 банка заключается на весь срок ипотечного кредита с ежегодным продлением, для иных банков – сроком на год.

Средняя стоимость услуг составляет 1% от суммы займа, и ежегодно аналогичный процент рассчитывается на остаток задолженности по кредиту. Процедура замены компании аналогична Сбербанку.

ВТБ-страхование предоставляет льготу при оформлении полиса страхования на долгосрочный период.

ВСК Страховой дом

Предоставляет оформление страхования объекта залога и жизни. Средняя сумма расчета за здоровье и жизнь является 0,55%, если сумма свыше 4 млн. руб., необходимо медицинское декларирование.

Средняя стоимость страхования объекта залоговой недвижимости – 0,43%. Цена зависит от технических составляющих таких, как расположение помещения на первом или верхнем этаже, газификация дома и другие.

Отказ от действия договора до вступления полиса в силу и при условии, что с момента заключения согласия до даты отречения прошло менее 5 дней, приведет к возврату всей страховой премии.

При оформлении отказа в период 5 дней после вступления полиса в силу и со дня регистрации до расторжения минуло менее 5 дней, выплата премии осуществляется в соответствии с минувшим сроком.

РЕСО

Компания предоставляет Сбербанку особые условия обслуживания. Ставка за здоровье и жизнь равна 1%, защита недвижимости около 0,18%. Райффайзинг, Абсолют и ВТБ банкам осуществляется комплексное страхование, состоящие из здоровья и жизни в размере до 1%, имущества – примерно 0,1%, титул – около 0,25%.

В Ресо при закрытии договора в течение 5 дней после заключения и до вступления договора в силу, страховая премия возвращается полностью. В других случаях возврат осуществляется только за неиспользованные периоды. О нюансах возврата денег за страхование ипотеки говорится в отдельном материале.

Важно! Ресо предоставляет акцию на оформление ипотечной страховки кредита для новых клиентов в размере 40% скидки за первый год.

Альянс-Росно

Оформление полиса по здоровью и жизни равно 0,87%, имуществу – 0,16%, от риска утраты права на собственность – свыше 0,18%. На текущий момент в связи с отсутствием аккредитации недоступно страхование по договорам Сбербанка.

Россгосстрах

Стоимость страхования здоровья и жизни заемщиков зависит от принадлежности к полу. Для Сбербанка стоимость полиса для мужчин равна 0,6%, а для женщин составляет 0,3%, страхование залогового имущества – 0,2%.

Для иных банков полис страхования жизни для мужчин оценивается в 0,56%, а для женщин – 0,28%, недвижимость – 0,17, защита титул – 0,15%. С сокращением суммы задолженности снижается сумма.

Ингосстрах

Дает возможность выбора оформления комплексной программы или отдельных видов. Усредненные тарифы страхования заемного имущества равно 0,14%, здоровье и жизнь – 0,23%, защита титула – 0,2%.

Расчет для каждого клиента осуществляется индивидуально.

Альфа-страхование

В организации можно приобрести пакет комплексного страхования по ипотеке. Прекращение договора раньше срока осуществляется на условиях, схожих со Страховым домом, с разницей в более привлекательных условиях и простым оформлением.

Для каждого клиента сумма рассчитывается индивидуально. Средние тарифы: на имущество равно 0,15%, здоровье и жизнь – 0,38%, страхование титула – 0,15%.

СОГАЗ

Предоставляет одни из самых демократичных цен на услуги. Недвижимость в размере 0,1%, здоровье и жизнь равно 0,17%, титул составляет 0,08%. Отказаться от текущего договора возможно только при полном погашении займа, с возвратом оставшейся платы за неиспользованные периоды.

Условия страхования ипотеки от компаний Согаз, Ингосстрах, Росгосстрах, РЕСО, ВСК вы найдете тут, а от компаний Ренессанс Кредит, Абсолют Банк и Совкомбанк — здесь.

Зачем нужно страхование квартиры по ипотеке

Страхование ипотечной квартиры залогодержателем — законодательно закрепленная опция. Её применение направленно на снижение рисков, с которыми сталкиваются клиенты банков и финансовые организации. Средний срок кредитных договоров, заключаемых на территории России, по итогам 2019 года составил 17 лет. За этот период объект недвижимости может оказаться утраченным или необратимо поврежденным. Банк понесет убытки, поскольку предмет залога потеряет свою ценность, а заёмщик избежит финансовой ответственности в рамках заключенного ранее соглашения. Урегулирование убытков при форс-мажорных обстоятельствах осуществляется третьей стороной, которой становится страховая компания.

Многие агенты по недвижимости убеждены, что страховка квартиры при ипотеке — обязательное условие сотрудничества банков с заёмщиками. Приверженцы подобного подхода ссылаются на статью 31 Федерального закона «Об ипотеке». Но формулировки этого раздела документа предполагают, что страховой контракт обязателен при отсутствии иных условий в кредитном договоре. Т.е. банк и заёмщик могут договориться о том, что страховка ипотечной квартиры исключается из условий их сотрудничества. Кредитные организации редко и неохотно соглашаются на такие сделки — риск финансовых потерь остается очень высоким.

3 вида страхования ипотеки, применяемых на практике

Страхование ипотеки включает в себя несколько видов страхования, задача которых – защитить интересы участников жилищного кредитования.

Почему заключение страховки необходимо?

- Для банка это гарантия возврата предоставленного займа, а потому он может предоставить его по сниженной процентной ставке и увеличить срок кредитования.

- Для клиента это гарантия возможности выплатить кредит в непредвиденных жизненных обстоятельствах: смерти, потери трудоспособности, потери работы и т.д.

Мы видим, что задача страхования ипотеки – уравновесить потенциальные риски между всеми участниками жилищного кредитования, с целью повысить надежность системы и поднять доверие сторон друг к другу.

Так как предметом ипотеки является недвижимость, основные аспекты страхования относятся к ней. Все остальные виды выполняют вспомогательную роль, задача которых уменьшить дополнительные риски сторон.

Но знать надо обо всех видах страхования ипотеки, чтобы четко представлять, что банк вам может предложить, и главное, что за этим стоит.

1. Страхование жилья.

Этот вид страхования ипотеки обязателен к оформлению. Получаемую в залог недвижимость страхуют от возможной порчи или уничтожения вследствие непредвиденных жизненных обстоятельств. Если произошла ситуация, подходящая под страховой случай, сумму ипотеки возместит страховая компания.

Рассмотрим, какие жизненные ситуации классифицируются как страховые случаи:

- возгорания;

- взрывы при утечке бытового газа;

- стихийные бедствия (наводнения, ураганы);

- аварии канализационной и водопроводной систем;

- противозаконные действия третьих лиц;

- вандализм.

О таких ситуациях клиент обязательно должен уведомить страховую компанию, написав заявление. После того, как его рассмотрят, обязательно будет проведена экспертиза для исключения мошеннических действий.

Пример. В приобретенной через ипотеку квартире произошло возгорание, которое привело к порче конструктивных элементов. В этой ситуации именно страховая компания возмещает понесенные заемщиком убытки. Перед этим обязательно необходимо представить доказательства того, что пожар не был санкционированным действием и произошел случайно и не по вине владельца.

Но некоторые случаи, от которых может пострадать недвижимость, не считаются страховыми. К ним относятся, например, результаты военных действий, забастовок и восстаний, погромов, ядерного взрыва. Страховая компания имеет право отказаться устранять последствия таких событий. Подробно о том, какие случаи попадают в разряд страховых, а какие нет, прописано в договоре.

2. Страхование жизни и здоровья заемщика.

Это страхование ипотеки банки предлагают для защиты клиента в случае потери им трудоспособности из-за тяжелого состояния здоровья. В этой ситуации страховщик обязан погасить нанесенный банку финансовый ущерб.

В случае смерти дебитора страховая компания также берет на себя обязательства по выплате оставшейся части долга, освобождая тем самым родных заемщика от этого финансового груза. Однако есть ряд ограничений. Так, не подходят под страхование те случаи, если инвалидность или смерть наступили вследствие умышленного причинения вреда здоровью или самоубийства, а также под действием наркотиков или алкоголя.

На страховании здоровья банки не имеют права настаивать, так как эта услуга необязательна. Но практика говорит, что кредиторы предпочитают обезопасить себя, и если дебиторы отказываются от данной страховки, то процентную кредитную ставку поднимают на 1-3%.

3. Титульное страхование.

Титульное страхование ипотеки необходимо в ситуациях, когда заемщик может потерять право собственности на жилье. Это не рядовой случай, поэтому оформляется довольно редко и тогда, когда при проверке документов кредиторами были выявлены потенциальные риски в данном вопросе.

Пример. После покупки квартиры на вторичном рынке прошло несколько месяцев и выяснилось, что право собственности принадлежало не продавцу, а его близкому родственнику, например сыну, который не присутствовал при сделке. Судебные разбирательства по этому вопросу могут длиться немало времени, и понесенные банком убытки в связи с этим покроет страховая компания.

Срок титульного страхования равен 3 годам или полному сроку кредитования.

К основной услуге страховые компании обычно предлагают вспомогательную страховку на гражданскую ответственность собственника в следующих ситуациях:

- перед третьими лицами в спорных вопросах (например, если в процессе эксплуатации жилья владелец нанес ущерб имуществу соседей);

- перед кредитными организациями, когда заемщик теряет возможность своевременно вносить обязательные платежи.

Что такое страхование ипотеки и когда оно необходимо?

Покупка недвижимости в ипотеку – рискованное и длительное мероприятие. Кредитные суммы выплачиваются годами – никто не может заранее предугадать, как изменится ситуация с возвращением долга через полгода, год, пять лет.

По этой причине обе стороны ипотечного договора стараются обезопасить себя от возможных убытков. Чтобы снизить риски заемщиков и кредитных компаний, государство ввело обязательное условие при оформлении ипотеки – страхование.

Некоторые считают, что ипотечное страхование учитывает исключительно интересы кредиторов: банки хотят защитить себя от потери заемщиком платежеспособного статуса.

Однако и получателям кредита такая страховка приносит определенную пользу. Ведь гарантировать покупателям жилья наличие постоянного дохода, особенно в условиях перманентной экономической нестабильности, не может никто.

Каждый заемщик может потерять работу, заболеть, угодить в ДТП. Да и сама квартира может пострадать от пожара, затопления и прочих непредвиденных факторов.

К тому же полная ипотечная страховка поможет получить кредит на более выгодных условиях: банки гораздо лояльнее относятся к клиентам, выбирающим весь комплект страховых услуг.

Ни одна финансовая организация не выдаст вам кредит без оформления полиса. При этом страхование недвижимости (залога) выступает гарантией безопасности для кредитора, а страхование здоровья, жизни и платежеспособности заемщика защищает интересы клиента.

Таким образом, в сделке заинтересованы обе стороны. Другое дело, что банковские работники знают о страховании гораздо больше рядового гражданина и часто настаивают на условиях договора, наиболее благоприятных и выгодных именно для финансовой организации.

Вот почему получателям кредита полезно изучить вопрос страхования ипотеки заранее – это сократит ненужные траты и поможет защитить свои имущественные интересы.

По закону заемщик обязан застраховать только предмет залога. Все остальные виды страхования – не обязательны.

Но это в теории, а на практике банки обычно требуют от заемщиков попутно застраховать:

- жизнь;

- трудоспособность;

- титул (право собственности на объект недвижимости).

Соглашаться на условия кредиторов или нет – личное дело каждого. Строптивым клиентам банк может запросто повысить процентную ставку по ипотеке.

Срок действия полиса равен предполагаемому сроку выплат. Страховая сумма равняется размерам займа или рыночной стоимости жилья. Платежи взимаются раз в год. Когда подходит время выплат, банк сообщает компании текущий размер долга, и страховщик рассчитывает сумму взноса.

Для более полного понимания механизмов и принципов страхования читайте обзорную статью «Что такое страхование».

Обзор программ страхования

Проведу небольшой обзор программ, которые предлагают по ипотеке страховые компании из топ-5.

Ингосстрах

Компания аккредитована в большинстве кредитных организациях. Предлагает 2 программы.

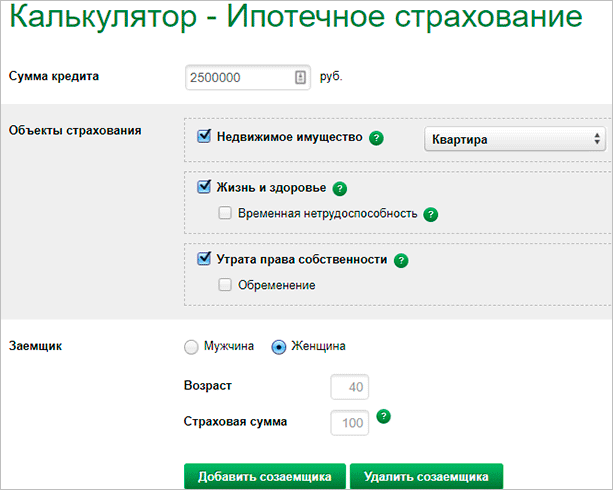

Полис можно оформить онлайн. Посмотрим стоимость комплексной защиты, которая включает все 3 вида страховки.

Исходные данные:

- банк ВТБ, г. Москва;

- страхую квартиру с оформленным правом собственности;

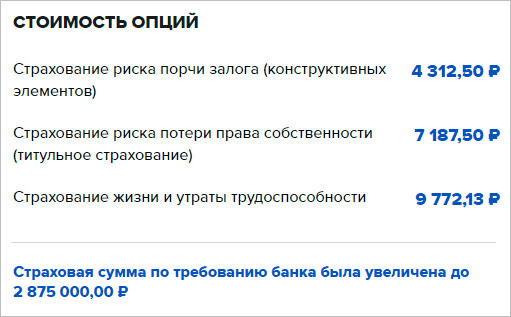

- остаток по кредиту – 2 500 000 руб.;

- заемщик – женщина 1976 г. рождения со 100 % долей в кредите.

Воспользуемся калькулятором:

- Стоимость полиса по защите имущества – 4 312,5 руб.

- Стоимость защиты титула – 7 187,5 руб.

- Стоимость защиты жизни и здоровья – 9 772,13 руб.

Итого общая стоимость – 21 272,13 руб.

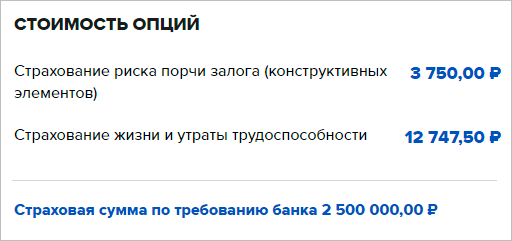

По Сбербанку картину иная. Банк не требует страхования титула. По соглашению с ним при онлайн-оформлении доступна 15 % скидка. Стоимость комплексного полиса без скидки – 19 408,82 руб., со скидкой – 16 497,5 руб.

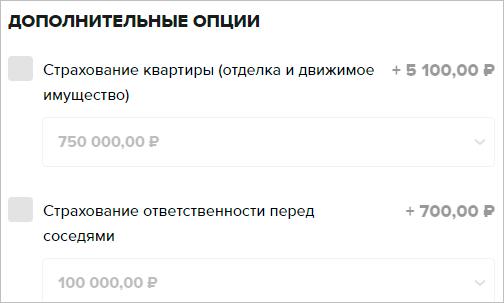

Ингосстрах предлагает подключить дополнительные опции к полису.

Согаз

Страхует от всех видов риска по ипотеке. В качестве преимуществ:

- возможность оплаты страховой премии в рассрочку;

- возврат части страховки при досрочном погашении кредита;

- возможность бесплатного медицинского обследования, если оно потребуется.

Сбербанк страхование

Компания страхует только от 2 видов рисков:

- порчи или утраты имущества в залоге,

- смерти и потери трудоспособности.

Титульное страхование не предусмотрено. На сайте отсутствует калькулятор. Тарифы удалось обнаружить в объемном документе на нескольких листах. Они сведены по разным видам рисков в единую таблицу плюс поправочные коэффициенты в зависимости от факторов, которые влияют на степень риска.

Объектами страхования в квартире являются конструктивные элементы:

- стены,

- перегородки,

- полы, перекрытия,

- окна и двери.

В доме к перечисленным элементам добавляются крыша и фундамент. Сбербанк не страхует квартиры в домах старше 1955 года. Базовая ставка стартует от 0,25 % от остатка по ипотечному кредиту. При оформлении онлайн компания дает скидку 10 %.

РЕСО-Гарантия

Компания оформляет страховку от 3 видов риска. На сайте есть калькулятор, но расчеты не действуют для клиентов Сбербанка и банка Российский капитал.

Стоимость комплексного полиса у меня вышла 15 675 руб. при остатке по кредиту в 2 500 000 руб., т. е. тариф составляет 0,627 %.

По отдельным видам картина следующая:

- Недвижимость – 4 000 руб. (0,16 %).

- Здоровье – 8 175 руб. (0,327 %).

- Титул + недвижимость – 12 750 руб. (0,51 %).

ВТБ-страхование

Кроме стандартного полиса, который покроет убытки банка при наступлении страхового случая в размере остатка задолженности по кредиту, ВТБ предлагает оформить страховку на полную стоимость квартиры.

Например, вы купили жилье за 3 000 000 руб., заплатив за счет ипотеки 1 500 000 руб. и 1 500 000 руб., вложив собственных средств. При порче имущества по обычному договору страхования компания заплатит банку 1 500 000 руб., но свои деньги вы потеряете. При приобретении дополнительной страховки оставшиеся 1 500 000 руб. компания возместит лично вам.

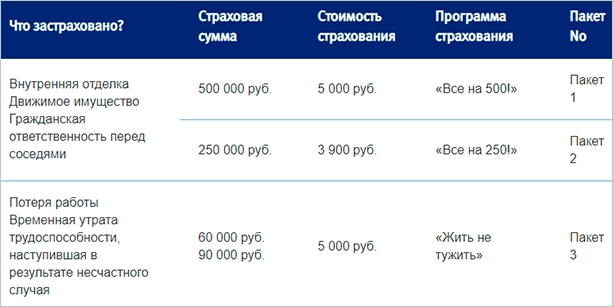

Компания разработала 9 пакетов программ по разной цене. Покажу лишь фрагмент таблицы.

Для военнослужащих, покупающих жилье по программе “Военная ипотека”, предусмотрены особые условия, позволяющие оформить полис онлайн и со скидкой до 30 %.